有了大规模的扶持和补贴,相信氢能的商用时间一定会早于预期。

3月23日,国家能源局、国家发改委联合印发《氢能产业发展中长期规划(2021-2035年)》。文中明确提出,氢能是未来国家能源体系的重要组成部分,充分发挥氢能清洁低碳特点,实现绿色低碳转型,将氢能产业作为战略新兴产业和未来重点产业。

此外,《规划》提出了氢能产业发展各阶段目标:到2025年,基本掌握核心技术和制造工艺,燃料电池车辆保有量约5万辆,部署建设一批加氢站,可再生能源制氢量达到10-20万吨/年,实现二氧化碳减排100-200万吨/年。

到2030年,形成较为完备的氢能产业技术创新体系、清洁能源制氢及供应体系,有力支撑碳达峰目标实现。到2035年,形成氢能多元应用生态,可再生能源制氢在终端能源消费中的比例明显提升。

受此利好消息刺激,氢能概念股在二级市场掀起来涨停潮。

对产业有所了解的朋友们应该知道,自2016年氢能产业纳入国家能源战略以来,我国氢能产业高速发展,在产业链各环节已初具雏形,完成了从0-1的过程、正在迈向从1-N的道路。

根据中国氢能联盟的预计,2020年至2025年间,中国氢能产业产值将达1万亿元,2026年至2035年产值达到5万亿元。可以说,氢能未来的前景就是星辰大海。

当然,现阶段产业链各技术环节仍旧存在着诸多需要攻关的技术,比如液态氢储运,IV型储氢瓶,大型加氢站、电堆成本等等。

在这些问题之上,还有一个问题,如果无法解决氢能产业推进便无从谈起。

这个环节便是推进氢能产业进程所面临的第一重门——制氢。

01 深度脱胎靠绿氢

随着氢能知识的逐步普及,人们对氢能燃烧高效无碳的优点普遍接受,对氢能的产业链也有所了解。

的确,能效上来看,氢气的热值约为140MJ/kg,高达煤炭、汽油等传统燃料的3倍以上。

储量上来看,氢是宇宙中含量最多的元素,大约占据宇宙质量的75%,地球上丰富的水资源中蕴含着大量可供开发的氢能,未来是获取最便利和成本最低的能源之一。

与之相反,锂电池的金属材料成本,如锂和钴则在电池总体成本中占据了很大比例,且相对稀缺,价格高昂。

电池生产过程中要使用大量锂、钴、镍等金属材料,其生产过程中,金属材料的开采、生产加工都会产生大量能量消耗和碳排放,属于冶炼、化工产业。

而氢气直接燃烧或通过燃料电池发电的产物为水,能够实现真正的零碳排放,对环境不造成任何污染。故而氢能被称为终极能源。

按照产业链由上到下的次序,氢能源产业链可以分成三段,上游是氢生产与供应;中游,是燃料电池及核心零部件,而它的下游,则是燃料电池应用。

现阶段较为成熟的制氢的技术路线有三种:一是以煤炭、天然气为代表的化石能源重整制氢,俗称蓝氢;二是以焦炉煤气、氯碱尾气、丙烷脱氢为代表的工业副产气制氢,俗称灰氢;三是电解水制氢,俗称绿氢。

化石能源制氢为我国目前主流的制氢方式,而基于可再生能源的电解水制氢方案的碳排放最低。

前两者生产氢气的技术无法摆脱对传统能源的消耗,虽然通过碳捕捉与封存技术(CCS)可有效降低化石能源制氢过程中产生的碳排放。但长期来看,只有可再生能源电解水制备的“绿氢”才能实现真正的零碳排放。

我国是世界上最大的制氢国,年制氢产量约3300万吨,其中,能达到工业氢气质量标准的约有1200万吨。可再生能源装机量全球第一,在清洁低碳的氢能供给上具有巨大潜力。

在未来,通过电解水可以将富足的可再生能源转化成绿氢,为建筑、交通、工业等高排放部门供给清洁环保的绿色原料和燃料,从而减少化石能源的使用,有效减少碳排放。

因此,未来绿氢的大规模生产,才是氢能产业实现深度脱碳的首要任务。

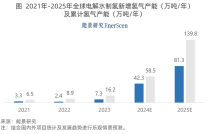

不过,实际进展道阻且长。根据IRENA的测算,全球仅有4%的氢气来自电解水制氢,其余均来自煤炭、天然气以及石油炼化领域。

未能大规模推广的原因在于成本,电解水制氢的成本远远高于化石能源成本。

然而随着光伏、风电的进一步降本,到2030年国内部分可再生资源优势区域,其度电成本到达到0.1-0.15元/KWh,绿氢成本逐步下降到14元/KG左右,实现与灰氢平价。

具备深度脱碳属性的绿氢无疑是更好的选择,大规模商用拓展便随之来临。