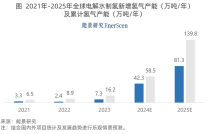

AEM作为第三代电解水制氢技术,同时结合了ALK和PEM的低成本、高动态响应的优点,被认为是未来规模化绿氢制取的最佳解决方案,国内外企业也都在争相布局AEM电解水制氢技术。

01

国内外AEM电解槽新品和订单情况

近两年,国内如稳石氢能、氢鸾科技、亿纬氢能、中电绿波、泰极动力等多家企业相继推出AEM电解水制氢新品,市场活力增强,AEM电解槽的技术水平也在不断提升,单模块电解槽规模不断扩大。

表1国内AEM电解槽新品情况

国外主要以Enapter公司、Ansaldo Green Tech公司、P2H2公司为代表。其中,Enapter公司为是市场上第一家完成商业化的AEM电解槽公司,也是目前唯一一家完成规模化出货的公司,在2019年开发了全球首款模块化商业产品Electrolyser EL 2.1,目前该产品已升级到EL 4.0版本。

表2 国外AEM电解槽新品情况

AEM电解水作为新型制氢技术,正在从实验室走向商业化起步阶段。2023年以来,AEM电解水制氢技术商业化应用需求也初露头角。国内AEM电解水设备系统功率以及电耗取得突破性进展;在产品取得初步的进展的同时,AEM电解水设备在商业化应用上也取得一定的进展,实现了小范围的AEM电解槽的零售。

表3 国内AEM电解槽订单情况

国内AEM电解槽从2023年的5kW项目应用到2024年的1.25MW项目中标,AEM市场取得了跨越式发展。其中深圳稳石氢能科技有限公司中标的全球首套单系统1.25MW-AEM(阴离子交换膜)电解水制氢项目,刷新了目前全球最大单系统功率AEM制氢项目的纪录,开启了国内兆瓦级AEM商业化应用示范。

相比国内,今年下半年以来,海外市场对AEM电解槽需求暴增,主要以Enapter为主。

表4 Enapter AEM电解槽部分订单情况

AEM电解槽的市场需求主要来自科研示范项目、制加氢一体站、电厂、工业园区和社区楼宇等场景,暂时还没有出现AEM应用到大型绿氢项目的案例,不过氢鸾科技在应用于绿氢项目领域取得了重大的突破,其研发的AEM离网制氢系统于2023年10月在上海研发基地启动运行,该系统集成了40kW光伏阵列与30kW AEM制氢单元,实现了超2100小时的稳定运行,系统在绿电工况下具备高波动跟随性能,未来可大规模布局可再生能源离网制氢场景。

图1氢鸾科技离网制氢系统

02

AEM商业化仍面临技术和验证难点

尽管AEM电解水制氢技术已取得显著进展,也发布了多款AEM新品,但AEM目前还没有进入大规模商业化。

首先,AEM技术面临的最大挑战在于其技术验证。目前,AEM技术仍需在实际运行中得到验证,而非仅仅停留在概念验证或小规模示范阶段。在国内市场,短期内,离网场景的示范项目是AEM技术最适合的发展阶段。这主要涉及两个方面的验证:一是新能源波动适应能力的极限;二是运行寿命与稳定性,即AEM系统在真实新能源场景下能够运行多少小时,以及何时会出现显著的性能衰减。

众所周知,膜材料是影响AEM电堆寿命的关键因素,但这并非唯一因素。电堆的整体设计、双极板的选型与流道优化、阴阳极催化剂的配比、设计与选型优化、膜的机械性能与寿命的平衡优化、膜电极的喷涂与封装等,都是影响AEM电堆综合性能的重要因素。鉴于国内机械加工设备精度的现状,还需要从电堆设计的源头进行装配精密度的反向优化。

从商业化的难题来看,除了制氢量的问题,AEM系统的寿命和稳定性也是两大挑战。在绿电场景下,制氢系统面临着频繁启停和功率波动性大的难题。当前,AEM技术能够在低于PEM的价格下提供优秀的波动对冲性能,但系统寿命相对较短。实际上,无论是AEM还是PEM,其寿命都未达到商业化的基本要求,这是全球AEM制造商需要共同突破的难题。当然,这一问题也可以通过工程手段解决,例如通过人工智能调度手段布置混合电解水系统(PEM+ALK或AEM+ALK)来缓解当前的难题。

目前,AEM全球供应链体系仍处于初期阶段。无论是核心材料的制造商还是BOP(辅助设备)制造商,其专业度都需要大幅提升。AEM行业需要更多参与者加入,共同提升供应链的成熟度以及最终产品的竞争力。

03

AEM商业化路径当如何走?

AEM技术的商业化路径是一个分阶段、系统化的过程,旨在逐步扩大技术应用范围,提高效率,并降低成本。那AEM商业化路径要如何跑通?在和香橙会研究院的交流中,氢鸾科技供应链总经理徐迟也系统地分享了他的观点:

1)零售与量产需求的满足:对于小于100标准立方米/小时的氢气需求,这些通常被视为零售需求,它们多样化且往往需要定制化解决方案。标准化、快速部署是对新技术普及的重要考量标准,从量产的角度来说,分布式应用与大型绿氢消纳型应用是两大类迅速跑量的需求形态。

2)兆瓦级分布式场景的应用:在这一类别中,根据氢气需求量的大小,可以配置一个或多个AEM制氢集装箱产品,以迅速完成制氢系统的部署。在当前的市场环境下,追求绿电制绿氢的象征意义往往大于实际需求。因此,可以根据国内外对碳中和政策的推行进度,分步骤进行制氢部署。在电价问题上,可以考虑不同的用电组合形式,例如绿电加谷电,或绿电加蓄冷电价,以进一步提升电解水系统的运行小时数,降低运营费用。

3)混合制氢系统的扩展:为了迅速扩展AEM的商业化应用,在制氢工艺的组合上,可以考虑混合制氢系统,以进一步降低总投资成本。目前,ALK(碱性电解)技术在绿氢应用中更为广泛,但由于其隔膜结构的特点,在频繁启停、冷热启动以及高频率波动工况下存在较大的安全运行隐患。因此,需要为新能源配置超长时储能,以使用电工况趋于平稳,但这不仅导致成本大幅提升,锂电池储能系统本身也具有一定的安全风险。另一种可行的解决方案是将AEM或PEM与ALK组成联合制氢系统,利用AEM或PEM对波动的强跟随性能弥补ALK在绿电工况下的弱势,从而在系统层面上大幅提升系统级寿命。

4)大型绿电场景的应用:在超过10000标准立方米/小时的大型绿氢消纳场景下,纯ALK、纯AEM或纯PEM都不是最佳解决方案,因为这三种形式都不能完全解决既要安全又要便宜的难题。因此,在这类应用场景上,早期搭建混合制氢系统是一个兼顾波动性与性价比的妥协方案。由于PEM的贵金属依赖问题,在更大的制氢场景下,所需的制氢量越大,PEM对贵金属的需求量就越大,因此PEM并不适合超大型制氢场景,因为成本不可接受。相比之下,AEM可以在大型绿氢场景下与ALK组合混合阵列系统,并且从早期的10%-90%(PEM与ALK配置比例)配比可以逐步过渡到更大比例,进一步提升整个制氢系统的波动对冲性能。随着供应链的成熟与AEM性能与寿命的大幅进步,在大型制氢场景下AEM将进一步增加渗透率。

不过AEM的技术推广和商业延展必然也需要进行从“小”到“大”的场景验证。对于其验证实施,徐迟认为需要经历7个阶段的转变:

1)小规模AEM示范系统的构建与测试:此阶段旨在通过搭建小规模的AEM示范系统,进行初步的技术验证和性能测试,以评估AEM技术在实际应用中的可行性和稳定性。

2)兆瓦级AEM示范项目的实施与应用:在小规模示范系统的基础上,进一步扩大至兆瓦级的示范项目,这不仅能够测试AEM技术在更大规模下的性能,同时也是向商业化迈进的重要一步。

3)多场景兆瓦级AEM示范项目的实施与应用:在不同应用场景中实施兆瓦级AEM示范项目,这有助于全面评估AEM技术在多样化环境下的适应性和可靠性,为后续的商业化应用提供坚实的数据支持。

4)AEM技术的分布式商业化应用:在验证了AEM技术的稳定性和可靠性后,将其应用于分布式商业化场景,这标志着AEM技术开始进入市场,满足更广泛的商业需求。

5)超大型制氢场景下AEM/ALK协同制氢应用:探索AEM技术与ALK(碱性电解)技术的协同应用,特别是在大型制氢场景中,这不仅能够提高制氢效率,还能推动绿氢、绿醇/氨、SAF(可持续航空燃料)等氢基能源的应用。

6)供应链成熟与AEM电堆寿命的显著提升:随着供应链的成熟和AEM电堆寿命的显著提升,AEM技术将具备更广泛的应用潜力,为未来的商业化铺平道路。

7)从科研示范到商业需求的转变:早期的客户群体,如科研机构和示范项目,将逐渐转变为对AEM产品有真实需求的商业客户,这标志着AEM技术在市场上的接受度和需求的增长。

通过这一系列有序的步骤,AEM技术的商业化进程将更加稳健和可持续。每一步都是基于前一步的成果,逐步推进,确保技术的成熟度和市场的接受度同步提升。

AEM技术因其低成本和高效能的特点,在市场中具有明显的竞争优势。AEM电解槽的市场需求主要来自研究机构、电厂等场景,随着技术的成熟和市场验证,AEM技术有望在局部场景的小范围内进行推广应用。随着AEM技术的不断发展和优化,预计在未来几年内,AEM将在局部范围内实现规模化应用,形成百兆瓦的应用规模。AEM技术的发展将推动绿氢生产成本迈入1美元/kg时代,使绿氢、绿氨、绿醇有望大规模应用于能源、交通和工业领域脱碳。

原文标题 : 验证中!AEM电解水制氢如何走通商业化路径