作者:高珊

出品:全球财说

2023年10月24日,《2023胡润百富榜》公布,爱尔眼科(300015. SZ)创始人陈邦力压梁稳根,以800亿元身价蝉联湖南首富,位列全国第40名。

从3万元首付拿下设备并承包公立医院眼科科室,到创业板首批元老企业,再到坐拥千亿市值上市公司,陈邦的发家史已早不算什么秘闻。

只是近几年,爱尔眼科不断陷入到舆论漩涡中。

“轻舟再撞大冰山”

11月30日,爱尔眼科接受平安证券等机构调研,当被问到并购问题时,爱尔眼科的回答用了一句“轻舟已过万重山”。

20天后,爱尔眼科这艘医疗巨轮就再一次撞上了同一座名为舆论的冰山。

12月19日,认证为武汉市中心医院急诊科主任的“急诊向日葵艾芬”在微博发布“爱尔眼科医生在手术台上重拳猛击82岁患者头部”的视频,引起了广泛的关注。

次日,涉事的贵港爱尔眼科医院火速发表声明,称是为了防止患者触摸造成感染才“锤压提醒”。

21日,被锤击患者的儿子接受红星视频采访,表示“不是按压的,用力锤下去的”。

同日深夜,爱尔眼科发布声明,这一次的理由是患者频繁转动头部和眼球,而医生“情急之中粗暴对待患者”,是为了“避免发生意外”。

一波未平一波又起。12月21日,艾芬再次爆料了一份爱尔眼科“中秋外联明细表”,图片中“市政协领导”“卫健委”等的负责人“宋主席”“韦局长”等名字后被填上了“购物卡金额”1000-3000元不等。

12月23日,此次爆料涉及的贵港爱尔眼科医院所在地贵港市的纪委监委发布情况通报称,针对相关问题已成立调查组。

这并非是爱尔眼科首次被曝“行贿”,2022年1月6日至9日,艾芬就曾在微博发布一系列财务表格的图片,直指爱尔眼科存在给介绍人(包括医生及公职人员)“回扣”的行为。

那一次爱尔眼科的行动同样迅速。2022年1月9日晚间,宿迁爱尔眼科医院回复称对网传涉及不规范经营行为的信息深表歉意,且已于2019年进行整改,严肃处理了违规员工,并撤换了管理团队。

宿迁市爱尔眼科医院的一位高管也在同一时间向媒体表示,2019年时,当地纪委已经介入调查并处理过这件事,显然此事仍未结束。

爱尔眼科近几年的多次舆论危机,艾芬是绕不过去的一个名字。

2020年,艾芬在爱尔眼科接受白内障手术治疗后,出现视网膜脱落的情况,由于认为术前检查等环节存在不规范,其在微博发文讲述了自己的经历,随后双方的几次互相回应在2021年初引起了轩然大波,将爱尔眼科推至风口浪尖。

2021年1月4日,事情发酵后的首个交易日,爱尔眼科下跌8.91%。

随后的几年间,艾芬在微博持续爆料其所了解到的有关爱尔眼科在治疗、经营等方面的问题,其中的一些内容先后数次引爆了爱尔眼科的舆论危机。

甚至爱尔眼科董秘吴士君在2022年2月参加第一财经举办的研讨会时,也将“2021年初因医患纠纷遭遇的舆情”与疫情爆发等并列为了公司遭遇的危机之一。

经过多次危机洗礼,这一次市场显然淡定了很多,在各方争论不休的几天内并未暴涨暴跌。

借并购基金高速扩张

12月27日的投资者关系活动记录显示,针对贵港爱尔的舆情问题,爱尔眼科表示由于公司体量规模大,门诊量多,虽然医疗纠纷发生率极低,但在高基数下,难以完全避免。

除了基数高,体外医院的占比较大或也是原因之一。

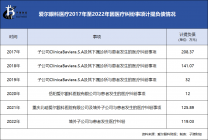

截至2023年6月,爱尔眼科在全球范围内开设了眼科医院及中心达816家,其中中国内地698家。

之所以能达到如今的体量和规模,离不开爱尔眼科的自2014年推出的并购基金模式,即通过旗下孵化基金与其他金融机构等投资者共同成立新医院,新医院会获得爱尔眼科的商标使用权等,在业绩和规模等符合要求之后,再由上市公司对其进行并购。

这种形式可以很大程度上避免新医院在建设和初始期的亏损,对上市公司业绩形成扰动,也可以避免大规模举债且做大杠杆撬动更多资金,实现规模的快速扩张。

中报显示,截至2023年6月30日,爱尔眼科境内医院229家,门诊部168家,也就是爱尔眼科表内的医院数量仅占总数的不到六成。

单从业绩上来讲,爱尔眼科的表现可谓亮眼,从2006年有财务披露开始至2021年,年度营收同比增速几乎均保持20%以上,年复合增长率达到30%以上。

只是到了2022年,爱尔眼科的增长魔法不太灵了。

2022年,爱尔眼科营收161.10亿元,同比增长7.39%,增速为历年最低,归母净利润25.24亿元,同比增长8.6%。年报中给出的理由主要是外部不可抗力因素影响,多地医院多次限流或停诊。

2023年前三季度业绩增速步入正轨,爱尔眼科营业收入160.47亿元,同比增长22.95%,归母净利润31.81亿元,同比增长34.97%。

但爱尔眼科的商誉也在一次次的并购中逐渐膨胀,截至2023年9月31日,爱尔眼科商誉已达到59.01亿元,较年初增加4.43亿元。

此外,随着锤击患者、“行贿”等许多管理、内控上的问题逐渐暴露出来,针对爱尔眼科并购模式的非议也逐渐增多。

2020年9月,爱尔眼科的董秘曾表示并购基金收购医院的模式成本高于上市公司直接收购,作为阶段性的收购措施,并购基金在5-6年完成使命后陆续退出历史舞台,以后将逐步过渡到由上市公司收购更多的医院。

2023年11月30日,接受机构调研时也再次强调了并购基金模式本质上是策略性的、阶段性的、过渡性的。

相对应的,此前2022年10月,爱尔眼科35亿定增落地,不同于前几次定增主要用于收购,此次发行所募集的资金将用于7家医院的新建或迁址扩建项目以及补充流动资金。

但与此同时收购步伐也并未停歇,2022年爱尔眼科公告收购了30家医院,2023年数量更是达到40家。

彼时2022年定增发行价格为26.49元/股,共有29家机构及个人参与认购,最终包括麦格理、摩根大通、等14家机构成为最终的发行对象。

自2017年初到2021年7月,爱尔眼科的股价增长了10倍以上。只是,2021年7月以后,爱尔眼科的股价开始掉头向下。

2021年三季报显示,陪伴爱尔眼科多年的高瓴资本等大幅减持,掉出上市公司的前十大流通股东行列。

此后,爱尔眼科的股价“不争气”地继续下行。

截至2023年12月29日,A股2023年的最后一个交易日,爱尔眼科收报15.82元/股,年内跌幅约33.55%,最新市值为1476亿元。

敬告读者:本文基于公开资料信息或受访者提供的相关内容撰写,全球财说及文章作者不保证相关信息资料的完整性和准确性。无论何种情况下,本文内容均不构成投资建议。市场有风险,投资需谨慎!未经许可不得转载、抄袭!

原文标题 : 湖南首富绕不开的冰山