千里之行始于足下

作者:闻道

编辑:乔治

风品:李莉

来源:铑财——铑财研究院

合规风波一波未平一波又起,爱尔眼科有点烦。

11月29日,投资互动平台上,有投资者向爱尔眼科提问,称之前涉嫌的4家医院虚假诊断证明风波未平,公司又被实名举报37家医院涉嫌虚假广告宣传。公司讲的刀刃向内已好几年了,为何实施效果如此不堪,是因管理未抓到关键点还是别的原因?前有艾芬不停举报,后又不断出现负面新闻,我们投资者已承受巨大心理压力,何时是个头?公司既然要做百年企业,对这些损害和阻碍公司发展的事件是否有成立专门的法律事务部处理?

对此爱尔眼科回复称,公司以患者为中心,加强自我监督,欢迎社会监督,发现问题绝不回避,迅速整改举一反三,在发展过程中加快完善,诊疗技术、服务水平、患者满意度不断提高,多项核心医疗质量指标均居于行业前列,相关信息请参阅公司年报和年度社会责任报告。对于一些以偏概全夸大其词、反复炒作误导视听的报道,建议加以鉴别、客观看待!

勿怪投资者不满,截至12月3日爱尔眼科股价14.7元较一个月以来的17.15元高点累跌约16%。梳理目前公开报道信息,爱尔眼科可谓深陷质疑旋涡,一时还难以打消各方顾虑。据羊城晚报消息,针对37家医院涉嫌虚假广告宣传的举报问题,当事人表示针对举报,10家市场监管部门对此“立案”,27家“不立案”。

自古医疗无小事,贵为“眼科第一股”,何以频陷合规性争议,逆风局有哪些深层原因?后续“立案”结果还有无“猛料”、又该如何修复信誉羽毛呢?

01

虚假证明、虚假宣传

价值底座稳么?

医疗改革叠加反腐大背景下,合规性是从业者生存发展的基石、价值第一底座。

据羊城晚报消息,举报信显示,2024年7月31日,有人向国家卫健委实名举报多地爱尔眼科医院,为牟取不正当利益,伪造某类专项近视手术时间。

举报者表示:“医院把手术时间空白的诊断证明交给做完近视手术的青年或家长,嘱咐对方自行填写虚假的手术时间再交给相关部门以通过体检。”并列举了一个案例:青年王某于2022年8月在蚌埠爱尔和平眼科医院做眼底激光手术,次日做近视手术。2022年9月1日进入某单位。

对此,国家卫健委回复函进行了说明:2022年8月,青年王某因视力未能达到某单位要求,在蚌埠爱尔眼科医院行双眼全飞秒手术治疗。术后医院出具诊断证明书但未填写日期,王某自行将时间填写为2021年12月,顺利进入某单位。

然而,入职后王某因右眼“炎性肌纤维母细胞性肿瘤病”,经治疗无效死亡。随后其父向有关部门举报。

公开资料显示,飞秒激光被誉继波前像差技术后“屈光手术的又一次革命”。据中国青年网,屈光项目是爱尔眼科最重要的业务之一,营收贡献长期排在第一,占比约三到四成。也是爱尔眼科最赚钱的项目之一,毛利率可达50%以上。

上述虚假质疑也不是个案,据国家卫健委回复关于“出具虚假诊断证明”排查情况显示,在对江苏、安徽、湖北三省93家爱尔眼科下属医疗机构排查。共发现江苏南京爱尔眼科医院、扬州爱尔眼科医院、安徽蚌埠爱尔眼科医院、湖北咸宁爱尔眼科医院等4家医院涉嫌出具虚假诊断证明。

此外,国家卫健委还披露了爱尔眼科涉嫌商业贿赂的问题。称“2022年宿迁市卫健委收到宿迁科以康爱尔五官医院商业贿赂问题的举报,联合市场监管、医保等部门开展调查,并于2023年4月处理完毕。目前,该医疗机构已经注销,涉案相关人员已由当地纪检监察部门处理。”

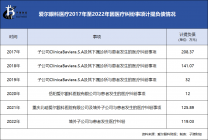

据《中国科技投资》不完全统计,截至11月底,近三年来爱尔眼科共受违规处罚135例。仅2024年以来就新增38例处罚,涉及全国约29家医院,处罚内容包括违规发布广告或进行虚假、误导宣传,违规经营,生产、销售、采购不合格或假冒伪劣产品,侵害消费者权益等等。

伴随医疗改革进入深水区,提质增效、合规发展已是从业者的价值底座,上述种种瑕疵自然不利好市场情绪。wind数据显示,截至12月4日,爱尔眼科年内股价涨幅-7.59%,同期创业板指涨幅为17.03%。公司股价距离42.49元高点累跌超65%,市值蒸发超2500亿元。

受市值下跌影响,实控人陈邦身价也出现缩水。《2023胡润百富榜》中,其以800亿元身价蝉联湖南首富,而《2024年胡润百富榜》则以460亿元财富名列湖南第三。

升降之间,昔日的医疗白马股、湖南首富跌落神坛,折射出合规合法经营的重要性。粗放经营、弄虚作假最终吃亏的只能是自己,想要挽回市场信心,爱尔眼科需拿出更大的自我完善、自我监督决心,真正风险前置、守住合规红线才行。

02

销售费VS研发费

季度营利双降 遇到天花板了?

昔日意气风发时,陈邦曾判断:“我们这代人,看不到眼科的天花板。”

据财报,2009年—2022年,爱尔眼科营收平均增长率接近30%;净利平均增长率超30%;平均毛利率近50%,2023年营收增长26.4%、净利增长33%,妥妥的白马之姿。

然进入2024年,爱尔眼科似乎有些神勇不再、傲人成长性露出疲态:一季度、上半年、前三季营收增速均为个位数,为近四年同期最低。净利也在前三季降到个位数。尤其是第三季营收57.56亿元,同比下降0.68%;归母净利14.02亿元,同比下降4.56%。毛利率53.91%,同比下降2.4个百分点。虽环比均有可喜提升,然同比均显负增仍让人有些猝不及防,遇到成长天花板了么?

平安证券研报分析认为,收入端受消费疲软、医保政策等因素影响公司增速放缓。由于Q3为消费属性项目(屈光、视光)旺季,消费力不足表现更加明显,公司单Q3收入端同比负增长。

医保控费背景下,屈光、视光项目是衡量一家眼科机构盈利能力高低的重要指标。爱尔眼科2024半年报显示,屈光项目与视光服务项目营收合计占比61.88%。全年看,2023年末与2022年末占比分别为60.84%、62.79%。

除了屈光、视光项目,衡量一家眼科医院是否具备投资价值,主要看“三高”属性,即“高壁垒、高成长、高消费”。高壁垒指医院眼科设备的先进性、手术难度高低、产品替代性、技术创新性。高成长、高消费则与高壁垒相辅相成,壁垒越高前两者成长性越强。

而高壁垒除了硬件投入,研发创新构成的软实力也是关键。wind数据显示,2021年—2023年,爱尔眼科研发费分别为2.23亿元、2.72亿元、3.33亿元。同比增幅35.5%、22.09%、22.73%,持续增长值得肯定,可体量占比仍显羸弱,分别约为1.48%、1.69%、1.63%,一直没突破过2%。

相比之下,同期销售费分别达到14.47亿元、15.56亿元、19.66亿元。同比增速35.67%、7.52%、26.40%。占营收比9.64%、9.65%、9.65%,体量是研发费用的6.48倍、5.72倍、5.9倍。

2024年前三季,销售费16.40亿元,同比增长2.05%,销售费用率达到10.06%。研发费则同比下降5.23%,至2.33亿元。升降之间,孰轻孰重或许一目了然。到底靠啥驱动核心成长、赢在当下未来呢?

据羊城晚报消息,李静(化名)曾在江浙一家爱尔眼科工作,其透露“院里大约100名员工,营销人员几乎占了一半。”

行业分析师王彦博表示,重营销轻研发是医药业的通病,好处在于营销驱动可短时间内快拉公司业绩,但一味过重依赖需警惕边际效应、双刃反噬效力。长远看,高质量研发才是核心竞争壁垒,唯有表里合一,才能真正黏住市场、业绩长青。爱尔眼科销售费数倍于研发费,在医改提质降费、鼓励创新增效的大背景下,是否健康可持续、有无背道而驰感、值得企业反思。毕竟上述虚假宣传质疑已为其敲响了反噬警钟。

03

商誉超87亿

规模效应与规模风险

除了销售费,2024年前三季,爱尔眼科财务费用增加120.03%,公司解释称主要系本期并购医院带来的租赁利息费用增加以及汇率波动所致。

话虽如此,同期经营性现金流量净额为42.99亿元,较去年同期的55.74亿元下降22.88%。第三季度经营性现金流净额14.55亿元,同比下降34%.叠加同期营利双降,现金流压力几何需企业审视。

行业分析师王婷妍表示,经营性现金流是企业运营的血液,在医疗行业中,现金流稳定性和充足性直接关系企业发展。充足的经营性现金流是持续扩张的关键,也更好帮助企业应对市场变化,提升业内竞争力。特别是对爱尔的外延并购模式,经营性现金流稳健度至关重要。

不算多苛求,往期看,爱尔眼科的基金并购模式一直较吸眼球,简单来说就是设立一个专门基金,公司负责10%左右的项目资金,其余90%则由金融机构、金融公司和个人等出资。主要目的是为孵化上市公司体外的新医院。一旦达到盈利目标,爱尔眼科便会出资买下。相比自建医院,可更快实现规模化,通过较少资金在短时间内快速占据市场份额。

2024年5月,爱尔眼科公关显示,公司审议通过了《关于收购重庆眼视光、周口爱尔等52家医疗机构部分股权的议案》,交易金额13.44亿元。7月29日,爱尔眼科称拟作价近9亿元买下35家医院的部分股权。

据深圳商报消息,2021年至2024年11月,爱尔眼科累计公告收购180多家医疗机构股权,总交易额超60亿元。可以说公司能一路崛起、快速坐稳民营眼科头把交椅,基金并购模式功不可没。然而考量在于,为不断吸引外部资金进入基金,爱尔眼科往往需溢价收购,进而导致公司面临较大商誉压力。

Wind数据显示,2024年三季度末公司商誉高达87.17亿元,占净资产比超30%。如果并购标的经营状况未达预期,则存商誉减值风险、进而拖累业绩表现。据《长江商报》统计,2017年至2023年,爱尔眼科计提的商誉减值准备合计13.77亿元。

在行业分析师孙业文看来,并购是把双刃剑,是扩大市场份额、优化资源配置,做大做强的一条路径。也考验企业综合运营、业务协同力,一旦步子过大、或标的成色不济、市场环境变化,金瓜变暗雷、业绩变脸也不乏其例。同时,规模不代表质量,快速扩容需警惕规模陷阱,若品控风控、团队建设力跟不上,又背负业绩考核压力,则易引发衍生风险、经营乱象。近来爱尔眼科深陷虚假证明、商业贿赂等烦恼,或许就是一记警钟。

04

千里之行始于足下

既大又稳还优

时代的一粒灰,落在每个人肩头都是一座大山。

对于爱尔眼科的一路发展,陈邦曾叹言“爱尔眼科是时代的幸运儿,我们搭乘了政策的东风,把握了资本市场的机会,受益于眼科医疗技术的进步,更加之整个爱尔团队的凝心聚力、不懈拼搏,才有了现在的成绩。”

成绩需要肯定,但问题也需被正视。只有不断查漏补缺、有则改之无则加勉,才可能持续受到市场垂青,坐稳幸运儿。

对于此次虚假证明事件,爱尔眼科表示,将持续推动自我革新,从思想行为规范、强化医疗安全管理、完善体系建设、开展自查自纠、积极整改已发现问题等多个方面明确任务,落实责任,推进各项革新工作有序进行。

知错能改善莫大焉。起码从上述积极态度看,爱尔眼科已走在正确道路上。

当前,“新质生产力”成为各行业高频词,作为民营眼科龙头,爱尔也在大力推进数字化转型。据公司披露,早在2018年起就启动了数字化转型。凭借覆盖广泛、类型丰富的眼科临床数据与病例资源,建立了眼健康大数据中心,实现医疗、教育、科研、管理、服务等多方面的数字化升级,在不断提升医疗服务的精准性和效率的同时,让更多基层患者享受到高水平服务。

此外,实践中创造出的分级连锁模式也值一表,通过打造“横向成片、纵向成网”的立体化眼科服务网络,推动更多优质医疗资源共享下沉,可谓扣准了国内市场环境。同时,以“共享全球眼科智慧”为目标,爱尔眼科加速国际化步伐,已基本实现医疗技术、设备、药品与国际水平“三同步”。

就在近日,据蚌埠日报,陈邦在陪同地方领导调研时表示,爱尔眼科将坚定实施“1+8+N”发展战略,通过构建覆盖全国的眼科医疗服务网络,实现医疗资源的优化配置和共享,让老百姓在家门口就能享受到高质量、可及的眼科医疗服务。

字斟句酌,爱尔眼科、陈邦仍满怀发展初心、在向高质量奔赴。只是理想到现实往往有鸿沟待越,经历了种种质疑、多重压力下,两者的价值自证、风评蜕变时不我待又如烹小鲜。千头万绪一根针,或许就从基础的合规性重塑、加码研发开始吧。

逆风只会让真正强者飞的更高。如何既大又强、既快又稳还优,是一道持续考题。

快就是慢、慢就是快。千里之行始于足下!

本文为铑财原创

如需转载请留言

原文标题 : 深陷虚假旋涡 爱尔眼科何解逆风局?