本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议

回眸2023年,医药行业依然是一个人气较低的赛道,通策医疗、药明康德、爱美客、微创医疗等明星公司均在今年遭遇投资者抛售,全年跌幅30%以上的医药公司更是比比皆是。

尽管投资者意志消弭,但市场中其实还是存在诸多热点的,如脑机接口、GLP-1减肥药、阿尔兹海默药物等。这些热点背后,更是有不少公司的涨幅惊人,甚至变身成为妖股。

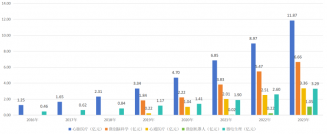

通过对所有A股、港股、美股上市医药公司的复盘,我们盘点出了2023年股价涨幅最高的十家公司:百利天恒、新诺威、通化金马、常山药业、润达医疗、艾力斯、亘喜生物、迈威生物、首药控股、三博脑科。

图:2023年股价涨幅榜(截止12月13日收盘),来源:锦缎研究院

不可否认,这些涨幅居前的公司多为热点概念型的股票,但其中也有多家公司是因为重点创新药的国产替代而受市场关注。这也从侧面表明,国产替代依然是中国药企最新的关键逻辑之一。

01 百利天恒(双抗ADC,BD出海)

百利天恒绝对算得上是今年争议最大的医药公司。有的人认为,百利天恒是在讲故事,它的楼就要塌了,但公司却用84亿美元的BD交易回击乐此前的质疑。

12月11日,百利天恒发布公告,与BMS达成全球战略合作协议,将EGFR×HER3 双抗 ADC产品BL-B01D1的开发和商业化权益授予对方,以此获得8亿美元的首付款,总交易金额高达84亿美元。

百利天恒总交易金额不及科伦博泰生物,不过8亿美元的首付款创出了中国创新药出海的新纪录,。

图:2023年总交易额TOP 20的BD交易,来源:锦缎研究院

在《2023年,中国创新药投资告别“豪赌”时代》一文中,我们曾对license-out交易给出明确判断,认为这是一项衡量创新药价值的新标尺。 通过license-out交易,缺少研发资金的国内药企可以用首付款支撑研发,这无疑会大幅降低企业运营的后续风险。

中国创新药出海,并非只有百济神州高举高打一条路,像传奇生物、科伦博泰、百利天恒这样的BD出海同样值得期待。

尽管依靠BD交易,百利天恒打了漂亮的翻身仗,但投资者却依然不应忽视创新药研发过程中的风险。投资创新药,我们一定要保持理性,既不疯狂看衰,亦不盲目乐观。

02 新诺威(石药集团资产重组)

资产重组历来就是A股炒作的热点题材,今年这一热点落到了新诺威头上。

新诺威公司本身质地一般,是一家以功能食品和原料为主的大健康公司。如此平淡的业务是难以吸引投资者的,但幸运的是,新诺威拥有一个“好爹”。

恩必普是新诺威的控股股东,持有73.35%的股份;同时,石药集团又是恩必普的控股股东,持有后者54.06%的股份。经过股权透视后,石药集团实则就是新诺威的实际控制人。

为了获得A股融资平台,石药集团选择借助新诺威上市,通过注入资产的方式,帮助新诺威迅速“转型”,石药圣雪、巨石生物就是恩必普注入到新诺威的资产。随着资产的不断注入,新诺威也即将成为石药集团的创新药平台。

由“大健康”公司转型“创新药”公司,这是投资者热炒新诺威的关键。但这种炒作预期实则与现阶段创新药整体走势是相背离的,这或给新诺威未来股价走势埋下隐患。

03 通化金马(阿尔兹海默症)

A股市场历来不缺少热点炒作,通化金马全年超350%的涨幅就是一个典型案例。

之所以通化金马股价能够如此强势,核心原因在于公司重磅创新药琥珀八氢氨吖啶片III期临床试验揭盲结果积极,达到统计学终点,似乎这就是人类一直寻找的阿尔兹海默症的答案。

但临床试验成功并不意味着商业化的顺利。2021年的时候,渤健和卫材的阿尔兹海默症新药Aducanumab同样获得临床成功,但最终却因较大的争议而销售惨淡,并未获得商业化成功。在这一前车之鉴面前,没有人能够为琥珀八氢氨吖啶片的商业化打包票。

一直以来,阿尔兹海默症都被称为创新药“研发黑洞”,在这一适应症折戟沉沙的管线不胜枚举。人类之所以无法战胜阿尔兹海默症,最根本的原因在于目前尚不能摸清其发病机制,也就是说一切都是摸着石头过河。

Aβ级联假说、胆碱能假说、Tau蛋白异常磷酸化假说、神经炎症假说、金属离子紊乱假说,这些都是阿尔兹海默症患者发病时所产生特点而形成的假说,但却没有人能够证明这些假说就是最终的致病机制。

当初Aducanumab正是Aβ级联假说的代表,能够有效清除β-淀粉样蛋白,但却不能证明对阿尔兹海默症患者有效。同样的,琥珀八氢氨吖啶片是胆碱能假说的代表,但其对患者真的有疗效吗?这显然需要更多的后续验证。

基于此,通化金马虽然获得临床试验的成功,但距离最终商业化成功依然有很长的路要走,显然投资者目前给他的预期有些太高了。

04 常山药业(GLP-1创新药)

GLP-1绝对是2023年最大的医药热点,而常山药业就是国内投资者选出的国内GLP-1龙头。

不同于翰宇药业、诺泰生物等公司主要以GLP-1产业链为主,常山药业做的则是真正意义上的GLP-1创新药。目前,常山药业已经完成艾本那肽临床3期试验,似乎极有可能成为第一款真正意义上的GLP-1创新药。

然而,就在投资者疯狂买入的时候,却鲜有人注意到,早在2013年常山药业就已经开始做艾本那肽的临床试验,而十年之后这款药物却依然没有上市。另一方面,艾本那肽所做的临床试验也仅为糖尿病适应症,并不实际减重适应症,就连常山药业本身也曾多次提醒这款药物所面临的不确定性风险。

当艾本那肽获批上市的时候,或许也就是常山药业炒作落地的时刻。

05 润达医疗(AI-SaaS)

GLP-1之外,AI制药当属最火的概念了。

目前,市场中的AI制药公司共分为三大类,分别是AI-Biotech、AI-CRO、AI-SaaS。此前计划港股上市的英矽智能和晶泰科技就分别属于AI-Biotech、AI-CRO,而润达医疗则是AI-SaaS的代表。

通俗的讲,润达医疗做的事情就是利用AI技术为医药赋能,如利用大模型技术成功打通数据孤岛,利用大型模型技术对患者数据进行分析和预测等。这些B端业务投资者了解不深,因此很难准确洞察润达医疗的价值,不过润达医疗却通过与华为绑定,成为变身为“华为医疗场景指定合作伙伴”。

华为概念叠加AI制药,润达医疗股价上涨也就是水到渠成的事情。但若从基本面分析,投资者简单翻看财报就能发现,润达医疗远没有看上去的那样耀眼。

以2023年中报数据,公司营收45.21亿元,可其中93.5%的营收全部来自于IVD耗材及试剂流通,仅6155万元营收来自于软件开发服务,约占公司总营收的1.36%。

图:润达医疗2023年中报业绩组成,来源:公司财报

无论是华为大模型,还是AI制药,都是一个发展潜力极大的产业,但这些光环却并非润达医疗自身的核心价值。仅凭偶然的应用案例就将润达医疗看做是AI-SaaS龙头显然有失公允,将其视为华为医疗唯一合作商则更是玄妙,因为华为做的其实是开放生态。

基于此,润达医疗究竟价值几何?值得投资者深思。

06 艾力斯(第三代EGFR抑制剂)

EGFR抑制剂诞生至今,共经历过三个代际,目前阿斯利康的第三代EGFR抑制剂奥希替尼已经成为这一靶点的主流,其单年营收已经超过50.15亿美元。

作为奥希替尼的国产替代产品,艾力斯的伏美替尼很好的完成了任务,今年前三季度取得营收13.48亿元,同比增长160%。由于艾力斯只有伏美替尼一款产品上市,因此这也就意味着伏美替尼今年营收有望突破16亿元。

当年,贝达药业凭借第一代EGFR抑制剂埃克替尼的国产替代,成功转型为创新药一哥。如今十年过去了,艾力斯有望凭借对第三代EGFR抑制剂奥希替尼的国产替代,复制曾经贝达药业的奇迹,且其营收趋势是要远强于同时期的贝达药业。不同于概念炒作的反复,这种由业绩驱动带来的上涨往往更加坚实。

图:伏美替尼与埃克替尼同期业绩对比,来源:锦缎研究院

不过,随着迪哲医药舒沃替尼的入局,国内第三代EGFR抑制剂由四款增至五款,竞争也逐渐激烈起来,这或称为艾力斯业绩放量过程中的不确定因素。

面对内卷,艾力斯选择进一步迭代,通过引进和誉医药新一代EGFR抑制剂,以期解决第三代EGFR抑制剂无法解决的EGFR基因20号外显子C797S的突变问题。

07 亘喜生物(双靶点CAR-T疗法)

尚未有产品上市,亘喜生物同样是一家依靠预期支撑的创新药企。

尽管国内已经有四款CAR-T疗法上市,但其却依然是一项面向未来的技术。即使合源生物的CAR-T疗法价格已经降至99.9万,可能够负担起这样价格的依然是少数中的少数。极高的售价与极低的效率,注定现阶段的CAR-T产品无法成为主流。

亘喜生物就是一家聚焦于CAR-T疗法的公司,不过他却并没有将目标放在商业化上,而是着力打造下一代CAR-T技术,双靶点CAR-T和异源CAR-T都是其研发的方向。尤其是CD19/BCMA双靶点CAR-T疗法GC012F,更是将CAR-T这项技术延伸至自免领域,并取得了不俗的临床疗效。

但即使如此,商业化却依然是横在亘喜生物面前的一条鸿沟,或许与巨头合作的“传奇模式”将成为亘喜生物未来追求的新方向。不可否认,CAR-T疗法确实有可取之处,但想要更进一步就必须解决掉高昂的成本问题。

08 迈威生物(ADC创新药)

如果PD-1是中国第一个走向世界的平台技术,那么ADC就是第二个。整个2023年,大批MNC从中国引进了ADC管线,这也让国内市场刮起了一针ADC东风。

生物类似药与ADC时迈威生物身上了两大标签,在ADC尚未全面兴起的2022年,迈威生物的核心价值还是生物类似药,但换来的却是股价单年暴跌58%。而到了2023年,在ADC东风之下,迈威生物股价终于迎来爆发。全年132%的涨幅,或许是对迈威生物聚焦创新的最好嘉奖。

聚焦迈威生物ADC管线,其中不乏Nectin-4、Trop-2、B7-H3等主打差异化的靶点,其最核心的9MW2821管线更是成为国产首个进入III期临床阶段的Nectin-4 ADC管线,目前研发进度全球第。甚至有声音认为,Nectin-4 ADC将成为DS8201之后的下一个大爆款。

这些预期支撑着迈威生物的上涨,但也随时可能因失败而发生反转。对于创新药企而言,它们历来是不缺少前沿管线的,可那些管线中,最终只有很少转化成为利润,对于迈威生物投资者也同样应该观察更长的时间。

09 首药控股(第三代ALK抑制剂)

与EGFR抑制剂逻辑类似,ALK抑制剂也是惯序替代逻辑,目前ALK抑制剂同样已经推出了三代产品。

基于“惯序疗法”原则,第二代ALK抑制剂阿莱替尼以约17.27亿美元,成为全球最赚钱的ALK抑制剂产品,而第三代ALK抑制剂洛拉替尼虽然填补了空白,但却并未快速放量。

图:三代主流ALK抑制剂营收,来源:锦缎研究院

首药控股就是一家聚焦于ALK抑制剂国产替代的企业,核心管线SY-707和SY-3505分别是其自主研发的第二代ALK抑制剂和第三代ALK抑制剂。尤其是SY-3505是国内首个进入临床、也是研发进度最快的国产三代ALK抑制剂,有望率先完成国产替代。

但与艾力斯业绩全面放量不同,首药控股依然属于预期炒作,且ALK抑制剂的市场空间也是远不及EGFR抑制剂的,市场竞争也比较激烈。这些不利因素都加剧了首药控股的投资风险。

10 三博脑科(脑机接口,次新股)

作为今年5月上市的新股,三博脑科初登资本市场就迎来风口。

5月26日,埃隆·马斯克创立的脑机接口公司 Neuralink 宣布重大进展:已经获得FDA批准,将在人体进行临床试验。这一事件也被很多投资者解读为,脑机接口产业落地的重要一步。

受此消息影响,国内资本市场中也掀起一股脑机接口投资热潮,而刚上市不久的三博脑科自然也就成为市场宠儿,并于6月2日创下118.22元的股价历史新高。

可实际上,三博脑科与脑机接口并没有太多相关性。三博脑科的核心业务是6家以脑科为主的民营医院,核心的商业模式则是连锁医院经营。如果非要类比的话,三博脑科的经营模式与港股上市的海吉亚更像。

当风口袭来的时候,疯狂的投资者早已失去理智,即使业务与脑机接口关联度并不高,但投资者却依然坚持自己的判断。虽然三博脑科基本面并不差,可经历脑机接口爆炒后,公司正在为之前的市场炒作还债,股价已经连跌半年,使得投资者怨声连连。

热点炒作不可持续,公司的股价始终是会与公司基本面接轨的。

原文标题 : 2023年,市场在爆炒哪些医药股?