“心血管疾病”是人类健康的头号“杀手”,全世界每年死亡人口中的三分之一命丧其手。而“冠心病”就是一种较为常见的心血管疾病,据《中国心血管病报告2018》推算,中国冠心病患者已经达到1100万人,并且还在持续增长。

作为治疗“冠心病”,挽救患者生命的医疗器械,“心脏支架”至关重要。

赛诺医疗(688108.SH)自2007年成立起便专注于心脑血管介入治疗器械领域,其主打产品就是心脏支架。眼下,赛诺医疗的心脏支架产品已经覆盖中国30个省市,超过1000家医院,累计植入逾60万套。近几年赛诺医疗表现亮眼,营收实现快速增长:2016至2019年,从2.6亿元增至4.35亿元,复合年均增长率达到18.7%。

但是,它在市场中的处境却是“内忧外患”:国内市场有乐普医疗(300003)、微创医疗(00853)等全球知名的中国心脏支架生产商;而国外市场更是有市值1300亿美元的雅培(NYSE:ABT)、400亿美元的波士顿科学(NYSE:BSX)、1200亿美元的美敦力(NYSE:MDT)等世界顶级医疗器材生产商龙盘虎踞。

强敌如云,想要破局并非易事。但纵使强如雅培、美敦力,它们在心脏支架产业的地位也不是一蹴而就,而是在一次次产品迭代和市场角逐中抢夺而来。赛诺医疗未来又能发展到什么地步?它能否成为下一个世界顶级心脏支架供应商?

“中国心脏支架”的崛起

所谓冠心病就是“冠状动脉”管腔狭窄或阻塞导致的心脏病。作为供给心脏营养物质的血管,冠状动脉一旦阻塞,将导致心肌缺血缺氧或梗塞,危及人类生命。

目前,它的治疗方法主要有“药物治疗”、“外科搭桥手术治疗”和“经皮冠状动脉介入治疗(percutaneous coronary intervention,PCI)”三种方式。

其中,PCI主要是通过导管将冠脉支架入冠状动脉中,以支撑其狭窄的部分,达到恢复血流通畅的效果。这一疗法,疗程短、创伤小、疗效显著、并发症少,被广大临床医生和患者所青睐。

从1986年第一个冠脉裸支架应用于临床,经过几十载的发展,冠脉支架已经衍生到第三代产品,分别是:冠脉裸支架、药物洗脱支架以及全降解支架。目前,第二代药物洗脱支架是市场上的主流产品。

早在2005年,由于中国心脏支架技术起步较晚,美敦力、波士顿科学、强生等品牌占据中国冠脉支架市场的主导地位,合计市场份额超过60%。

如今,技术差距已经基本抹平,中国自主品牌的市场占有率已经超过70%。按国内市场冠脉支架植入数量计算,微创医疗、乐普医疗、吉威医疗及赛诺医疗是中国市场份额排名前四的本土企业,分别为23%、20%、15%以及11%。

而全球冠脉支架市场竞争格局则相对稳定,据EvaluateMedTech数据显示,雅培、美敦力和波士顿科学合计占据75%以上份额。

作为主打冠脉支架的赛诺医疗,冠脉支架也贡献了其90%以上的营收,这些也全部来自于BuMA冠脉支架一款产品。2016年至2018年,这款产品营收从2.56亿元增长至3.45亿元,复合年均增长率达到16%。

虽然该产品营收不断增长,但也只是随着市场需求而同步增长,行业格局并没有被打破,赛诺医疗依旧处在业内巨头的阴影下。

在心脏支架这个以技术见真章的领域,每一点技术进步都将为患者减轻一份痛苦,增加一份活下去的希望。

赛诺医疗现有产品的“硬实力”却并没有超出同类产品太多。

从支架壁厚来看,理论上支架壁厚越薄,内皮细胞爬覆障碍越小,越有利于内皮覆盖愈合。目前,赛诺医疗的BuMA支架产品采用316L不锈钢支架,壁厚为100-110微米,同现阶段市场同级别主流不锈钢平台药物支架(吉威医疗的Excel支架,乐普医疗的Partner支架和Nano Plus支架)产品壁厚相当,但316L不锈钢支架已经开始逐渐退出主流,各大支架生产商纷纷使用支架壁厚更薄的钴铬合金。

眼下,赛诺医疗需要一款能够打破行业格局的产品。

雅培的胜利可以复制

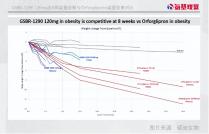

预计于2020年上市的BuMA supreme就有望成为“破局者”,目前这一产品已经在开展全球性临床研究。BuMA Supreme冠脉药物支架,也是唯一获准在美国、日本等地区开展上市前大规模临床研究的中国国产心脏支架产品,是中国首个在品质上与国际领先产品同台竞争的高端植入性器械。

在产品性能方面,与BuMA不同,BuMA supreme采用了钴铬合金支架,支架壁厚降至80微米。其内皮覆盖率也达到80%,显著优于雅培Xience最新一代产品,并有望大幅缩短经皮冠状动脉介入治疗(PCI)术后的抗凝药物服用时间。

纵观心脏支架的发展历程就会发现,每一次技术迭代,带来的将是市场格局的变化。

以美国市场为例,2003年强生的Cypher支架率先获得FDA批准上市,迅速成为爆款。随后,波士顿科学于2004年推出Taxus支架,很快完成对强生的赶超,成为行业龙头。

但是,波士顿科学并没有在龙头的“宝座”上停留太久,2008年美敦力和雅培先后推出的Endeavor支架和Xience V支架,让本属于波士顿科学的市场份额迅速被侵占。

其中,雅培的Xience支架后续也被业内公认为药物支架的“金标准”。截至目前,这款支架已经累计植入超过1300万支。

如今,赛诺医疗BuMA Supreme支架上市在即,它的际遇也变得与2008年前的雅培有些相似。

雅培成立于1888年,总部位于美国伊利诺伊州芝加哥市,是一家全球性、多元化、创新型的跨国医疗保健公司,业务遍及全球150 多个国家和地区,产品包括营养产品、诊断产品、心血管产品、糖尿病护理、药品等多元化的医疗保健产品。

2006年,雅培以41亿美元收购Guidant公司的心血管业务,将Xience药物洗脱支架收入囊中。正是Xience,帮助了在心脏支架领域表现平平的雅培,一举完成逆袭。

Xience在美国一经面市就为雅培带来了巨大收益,据雅培2008年三季报显示,该季度利润增长高达51%,而主要原因就是7月份上市的Xience支架取得销售大爆发。到2009年,Xience支架便已经占据美国心脏支架市场超过20%的市场份额。

虽然不论是业务规模还是资金实力,与这个拥有百年历史的医药帝国相比,赛诺医疗都与之有着巨大差距,单从市值上看,两者间差距就超过百倍。但2008年之前的雅培在心脏支架领域并没有确立如今的地位,其市场地位是在XIENCE上市后逐步站稳并巩固的。

与雅培高价并购的财大气粗不同,资金实力较弱的赛诺医疗选择以超高的研发投入来获取技术回报,即内生性增长:2016年至2018年,赛诺医疗研发投入占比均超过30%;2019年更是高达44%,这意味着赛诺医疗将近乎一半的收入都投入到了技术研发中。

并购与加大研发投入,虽然手段不同,但也殊途同归。

除了产品外,中国市场的巨大需求,也将为BuMA Supreme提供巨大的破局机遇。

与美国相比,我国人均PCI手术量仍然处于较低水平。据全国介入心脏病学论坛数据,2017年中国的PCI手术数为75万例,平均每100万人只有542例患者进行PCI治疗,而同期美国则超过3000例。

随着社会经济发展及医疗保障水平的上升,PCI手术例数也呈快速增长的趋势:2018年PCI手术例数已攀升至91.52万,增长22%。1100万的患者基数,也让PCI手术量依旧有很大的上升空间。

不仅如此,随着我国老龄化形势日益严峻,作为老年人的多发疾病,冠心病患者数量还将持续增加。国家统计局数据显示,截至2019年底,全国65周岁及以上人口17603万人,占总人口的12.6%。

接下来,等到BuMA Supreme成功上市,面对与日俱增的市场需求,拥有比肩行业“金标准”的技术优势,赛诺医疗将有望复刻雅培2008年的高光时刻,抢占国内市场份额。至于能否成为下一个雅培,赛诺医疗还需要时间的沉淀。

作者:乔浩然