作者:木清,编辑:小市妹

2023年7月5日,由知名院士陆道培先生创办的陆道培医疗(全称:陆道培医疗集团)再次递表港交所,这也是其继2023年1月3日递表失败后的再一次冲刺,由中信证券、招银国际、麦格里担任联席保荐人。

据悉陆道培医疗主要专注于血液病的检测和治疗。只不过,从2012年成立至今,11个年头里,陆道培医疗却并未能真正实现盈利。面对近3年超11亿元的亏损,以及居高不下销售成本和内部管理漏洞等问题,能否成功上市,投资者能否买单还存在很大的不确定性。

【含着金汤匙,估值快速增长】

1964年,陆道培教授便完成了异体同基因捐献者造血干细胞的移植,该手术也是亚洲首例。在1981年,陆道培教授又带领团队完成了国内首例半相合造血干细胞移植。

自此,陆道培教授在在业界享有非常高声誉,在1996年,血液病专家陆道培当选为中国工程院(医药卫生学部)院士。

在2012年,陆道培院士以其名字命名,创办了陆道培医疗的前身陆道培生物技术有限公司,之后开始经营实体医院,为患者提供一般医院服务,如住院服务和门诊服务,同时也为客户提供血液病特检服务。拥有陆道培院士这样的行业顶流和活字招牌,陆道培医疗无疑是含着金汤匙出生的。

凭借着陆道培院士的光环,公司也受到了诸多资本的青睐。从天眼查可以看到,陆道培医疗成立至今共计进行了7轮融资。高瓴、淡马锡、前海母基金、厦门建发等知名投资机构纷纷参与其中。

▲陆道培医疗融资历程,来源:天眼查

当然在一轮一轮的融资中,公司的估值也是一路水涨船高,从2014年的2.59亿元快速攀升到2020年的49.50亿元,6年时间,估值翻了近20倍。

▲陆道培医疗估值情况,来源:招股说明书

同时经过十多年的发展,陆道培医疗已经成为中国最大的血液病医疗服务机构。弗若斯特沙利文的资料显示,在2022年,以收入计算的话,陆道培医疗在中国血液病医疗服务市场占比达到6.4%,位列行业第一。

只不过,比起耀眼的融资和估值,陆道培医疗的经营情况要显得逊色很多。

【亏损11亿,销售成本超8成】

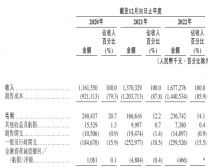

招股说明书显示,2020-2023年4月底,陆道培医疗的收入分别为11.62亿元、13.70亿元、16.77亿元和6.08亿元(预计2023年全年收入18.24亿元,6.08*3),整体年复合增长率超过20%。然而近些年来,陆道培医疗却并未能实现盈利。同期,公司亏损金额分别为1.2亿元、4.1亿元、5.5亿元和0.6亿元,近3年半累计亏损额达到11.4亿元。

▲近年来陆道培医疗的收入与利润情况,来源:招股说明书

而细究其成因,主要有以下几点。

首先,收入来源过于集中。目前陆道培医疗有河北燕达陆道培医院、北京陆道培医院亦庄院区、北京陆道培医院顺义院区这三家开业的医院,同时还有上海陆道培医院这家正在筹建中的医院。

可是陆道培医疗目前有65.59%的收入来自于河北医院,北京的两个院区虽然已经投入运营2年,但是并未能充分发挥其收入增长极的作用,反而顺义院区的扩建还需要公司投入大量的营运资金。陆道培医疗在招股说明书中也预测,2023年,公司将会继续亏损。

其次,公司销售成本占收入比例超80%,也成了吞噬利润的重要杀手。

2020-2023年4月底,陆道培医疗的销售成本与收入的占比分别为79.3%、87.8%、85.9%和83.0%,基本运行在超80%的高位。这也使得近年的毛利率分別为20.7%、12.2%、14.1%和17.0%,整体处于波动下滑的趋势。同时由于医疗行业的各类其他开支也相对较多,没有较高的毛利率做缓冲垫,很容易就产生亏损。

陆道培医疗的销售成本由药品成本、员工成本、医疗试剂及耗材成本、折旧及摊销、临床血液费用、外包成本等相关细项构成。而药品成本占到绝对的大头,基本占到50%左右,其次是员工成本,大约占到20%左右。

▲陆道培医疗销售成本细分项情况,来源:招股说明书

而这样两项,对陆道培医疗来说,就是天生的弱势项。陆道培医疗的竞争对手主要是大型综合三级公立医院,而公立医院由于药品采购量大,所以更能以相对低的价格采购药品,同时公立医院由于其更高的当地知名度以及稳定性,能够以相对更低的成本,吸引来更多的优质员工,且员工忠诚度和稳定性也更高。

盈利是股东对企业的基本要求,作为市场化的私营企业,在发挥自身专长,造福社会的同时,也需要为股东带来相应的价值。陆道培医疗在盈利上的短板,还需好好琢磨如何化解。而除此之外,公司也被卷入到了多起纠纷当中。

【涉及多起纠纷,合规存在漏洞】

中国裁判文书网显示,2018年,河北燕达陆道培医院在对患者进行治疗时,在未经家属签署同意知情书的情况下,将未通过技术评估和伦理审查的“间充质干细胞”临床输注技术直接应用于临床,并最终导致患者死亡,河北省廊坊市中级人民法院判处陆道培赔偿受害人家属120万元。

2019年11月,陆道培医疗又因为生产销售违法制剂药品,被三河市市监局处罚24.5万元,并在2021年9月,又因为私自将患者可退款剩余药品二次销售,被监管机构处罚。

从多起纠纷可以看到,陆道培医疗在内部流程管理,公司准则执行等方面存在着不少漏洞。天眼查显示,仅河北医院就涉及14起医疗损害责任纠纷。众多的医疗纠纷对于医院的形象树立非常不利,医院作为救死扶伤的地方,好口碑是长久经营的基础,而口口相传的好口碑易毁难建,需要公司在经营的方方面面都妥善处理。

▲河北医院纠纷情况,来源:天眼查

除了对外的纠纷外,陆道培医疗在员工福利待遇上,也存在着不少不合规的地方。近年来陆道培医疗一直未给员工缴纳足额社保以及公积金,近3年累计金额达到7840万元。员工作为企业宝贵的财富,是企业经营发展的基石,未给员工基本的福利待遇,难以让员工长久稳定在此发展。

陆道培医疗对此作出的解释是,主要因为人力资源缺乏工作经验,不熟悉地方法律法规。社保公积金缴纳是人力资源部门需要解决的基本问题,也是需要具备的基本能力。此种操作、解释和专水准,的确不符合冲击上市公司应有的水平。合规问题无小事,对于一家冲刺上市,要接受资本市场考验的公司来说,更是这样。

背靠院士,陆道培医疗有高于行业其他对手的起点,但目前公司存在的诸如未能盈利,销售成本高企、合规漏洞等现实问题,还需要公司高层仔细斟酌,妥善解决才好。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

原文标题 : 知名院士冲刺IPO,年营收超16亿,欠缴千万元社保,陆道培医疗曾陷医疗纠纷