民营医院上市遇冷,但总有人愈战愈勇。

4月1日晚间,卓正医疗控股有限公司(简称“卓正医疗”)再度递交IPO招股书,继续冲击港交所主板上市。

卓正医疗创始人王志远,2001年获得北京大学科技信息学士学位并辅修计算机软件专业,2002年底在伦敦政治经济学院获得信息系统分析、设计与管理双硕士学位;后进入花旗环球金融和JP摩根的亚洲分部,离任前均担任副总裁。

2012年,王志远在深圳创立卓正,2015年外拓至广州和北京,2020年上线会员系统并开展互联网医疗业务,2021年到新加坡设立首家海外诊所。

学霸+精英的双重身份,让王志远的卓正医疗,注定与其他民营医疗机构有所区别。

与爱尔眼科、通策医疗、朗姿股份等专科民营医疗机构相比,卓正医疗算是综合类的医疗服务机构。以家庭医疗模式,实体与线上结合,业务涵盖儿科、齿科、眼科、皮肤等科目。

与莆田系等传统民营医院相比,卓正医疗定位中高端,主要面向购买力较强、偏好个性化医疗服务的大众富裕人群。所以,卓正医疗的大部分网点,开在核心商务区的商场或写字楼中。

特殊定位,让卓正医疗在新一线及以上城市的中高收入群体中,拥有相当数量的稳定用户。截至2024年底,卓正会员账户数量超过10.81万。

即便定位中高端,卓正医疗的毛利率也并不算高,2022年仅为9.3%,后连年高增长,2024年也只有23.6%,与其他民营医疗机构不可同日而语。

这种民营医疗市场的新物种,得到了资本的认可。腾讯、H Capital、富德生命人寿、天图投资、中金、Matrix Partners先后投入12亿元,成为卓正医疗的重要股东。

在资本的加持之下,卓正医疗采取自建和收购两条线扩张。公司先后在北上广深四大一线城市及成都、杭州、重庆、武汉等新一线城市设立分支机构;同时祭出收购策略,2024年,除了合并体外医疗机构,还直接斥资收购武汉北斗星儿童医院(一家以耳鼻喉诊疗闻名的二级专科医院)及两家武汉医疗诊所。

截至目前,卓正医疗在中国市场经营20家医疗服务机构,包括18家诊所和20家医院;另外,在新加坡有3家全科诊所。

截至2024年底,公司旗下拥有379名医生。这些医生在取得执业资格后平均拥有15年的执业经验,其中约81%的医生在加入卓正医疗前曾在顶级三甲医院执业。

根据弗若斯特沙利文报告,以2023年收入计,卓正医疗是中国第三大私立中高端综合医疗服务机构,市场份额1.7%;按截至2023年底覆盖的城市数量及203年付费患者就诊人次计,在私立中高端综合医疗服务机构中分别排名第一和第二。

接下来一两年,卓正医疗还将在现有城市落地最少4家诊所,并计划将业务拓展至南京、西安以及马来西亚等新市场。公司也计划在合适时机进一步实施收购。

近年,卓正医疗的用户规模迅速提升,到2024年,旗下医疗服务机构服务患者73.03万人次,线下+线上付费患者高达90.58万人次,复购率进一步增加至80%。

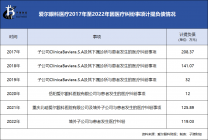

即便如此,卓正医疗依然无法靠医疗服务盈利。2022年-2024年,公司收入分别为4.73亿元、6.90亿元、9.59亿元,经营业绩分别为-1.38亿元、-6693.3万元、-4687.7万元。剔除财务成本和可转换可赎回优先股公允价值变动后,最近三年公司净利润分别为-2.22亿元、-3.53亿元、8022.7万元。

卓正医疗描绘了一幅中高端民营医疗服务机构的宏伟蓝图。弗若斯特沙利文也认为,作为公立医疗体系的有益补充,民营医疗服务将获得更高的增速。

近些年,民营医疗获得长足发展的是眼科、齿科、医美、妇幼、体检等市场化程度较高的科目,全科一直难有较大突破。

以卓正医疗为例,其收入占比最高的科目分别为儿科、齿科、眼科和皮肤科,与专科民营医疗服务机构重合度较高。

如果说,普通医疗消费者更青睐公立医院,那么,中高端医疗市场的受众,为何不选择专业医疗机构呢?

所以,尽管最近几年市场爆发了一轮民营医疗机构的IPO潮,但总体效果并不突出,明基医院、树兰医疗、陆道培等均铩羽而归。

卓正医疗作为民营医疗机构中的新势力,一向善于利用新技术,借助互联网、社交媒体等工具,来提升自己的经营效率。

很多患者,正是通过卓正医疗在社交媒体的医疗科普,认识了这家专业机构。这家公司,也一直在借助互联网问诊等技术,解决医疗网点辐射半径的问题。

但是,在卓正医疗的收入构成中,线上医疗服务、会员计划、院外医疗服务均难有增长或者陷入下滑,实体医疗服务占比越来越高。

卓正医疗,被拉回到以线下网点扩张来驱动业务增长的传统路径中。这应该是王志远最不愿意看到的结果。

当下,AI正成为卓正医疗摆脱传统医疗服务模式的关键钥匙。不过,这也要建立在技术优势和研发投入的基础上。最终效果,仍然只能拭目以待。

原文标题 : 卓正医疗IPO:面朝蓝海,身处夹缝