多重因素共同推动。

近年来国内制氢电解槽布局爆发式增长,但在行业早期大型订单数量仍然较少的情况下,低价竞争依然难免。

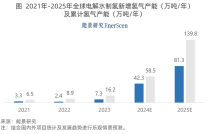

整体上,中国制氢电解槽市场价格正在发生大幅的下降。能景研究统计,2024年,中国千方级圆形碱性电解槽中标平均价格约136.8万元/MW(剔除了代理商或贸易商中标案例),同比下降约9.4%。

电解槽价格的下降有内部亦有外部的驱动因素,能景研究从项目需求、技术等多方面进行统计和分析,总结了3项主要的原因。

01

招标范围发生变化

一套完整电解槽的成本由多个部分构成。

对碱性电解槽,一般绿氢项目中应用的装备规格在单套系统5 MW(对应1000 Nm3/h左右)以上,根据某5 MW碱性电解槽产品案例举例,其总成本中槽体约占60%,气液分离部分约占12%,纯化干燥部分约占12%,电源及电控占约16%。

不同招标范围下的电解槽成本有较大差异。

如早期的中石化库车项目中,由电解槽商提供槽体以及电控、纯化等辅助系统,价格约150万元/MW水平。

也有部分项目选择包括整流器、电解槽等在内的全套配置,全套系统成本可达接近180万元/MW以上。

2024年部分项目的招标范围开始“从简”,价格相应更低。

2024年,部分项目开始仅采购电堆(槽体)及最低限度的配置,另行购置电源、纯化、电控等自行搭建制氢系统。

例如,国华投资国华(沧州)综合能源有限公司10万吨年合成氨项目。其招标范围仅包括电解槽、气液处理装置等部分,第一中标候选的中车株洲电力机车研究所有限公司的报价折算到单套5 MW电解槽仅约436.77万。

02

“大型化”趋势推动成本和价格下降

电解槽“大型化”可以降低装备制造成本。

相同技术要求下,“大型化”能够减少部分钢材等用料投入,同时能够减少管道、阀门、控制系统等配套设备的使用量,总体上有利于降低整体成本投入。按照某电解槽企业的测算,1 台 2000 Nm3/h的电解槽,相较于 2 台 1000 Nm3/h的碱性电解槽可以降低固定资产投入约20%。

2024年“大型化”电解槽走进市场,推动了整体价格下降。

2024年国内至少3个项目采购了3000Nm3/h级别的碱性电解槽,如河北昌黎县高炉富氢冶炼示范项目、鄂尔多斯圣圆风光制氢加氢一体化项目、大唐多伦15万千瓦风光制氢一体化示范项目。其中,河北昌黎的项目共采购了4台单体3000 Nm3/h的碱性电解槽。

03

市场竞争态势加剧

近年来国内电解槽市场参与企业不断增多。

2024年,若不含中间的贸易公司,国内制氢电解槽市场有公开订单案例的企业已接近20家,相较2023年增加了三分之一。

2024年之前,国内50 MW以上规模的订单主要由头部3家企业占据。而2024年部分电力、新能源装备企业也开始切入大型项目领域。

竞争加剧之下,低价策略更加普遍。

2024年,部分企业为快速打开市场,或为抢占市场空间,或为取得大型项目方企业的信任,采取了价格换市场的策略。该部分企业以逼近或低于成本价的形式投标,或以买多送一、资源置换等方式获取竞争优势,推动了2024年碱性电解槽市场价格的大幅下降。

来源:能景研究

END

原文标题 : 中国碱性电解槽价格下降的三重动因