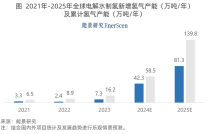

近期,全球范围内对阴离子交换膜电解水(AEM-WE)的关注度持续上升,这不仅体现在技术研究的深入,也反映在商业化应用的快速推进上。

当前氢能领域在应用端表现疲软,PEM电解水制氢(PEM-WE)发展信心不足的背景下,AEM-WE制氢因其结合了碱性电解水(ALK)的低成本优势和PEM-WE的低运营成本、加压和超纯H2生产、安全性提高等优势,而受到广泛关注。

AEM-WE制氢会取代PEM-WE制氢,成为新风口吗?

图1 (A)ALK,(B)PEM-WE和(C)AEM-WE的原理图

01

国内外AEM电解水市场进展

AEM电解槽技术在国内外市场均取得显著进展,国外企业在亚洲首次进行商业化部署,而中国企业如稳石科技等也在积极推动AEM电解槽的产业化,标志着该技术进入新的发展阶段。

1.1 在国外市场上,德国Enapter AG公司已向东京天然气公司旗下Senju加氢站交付了30台AEM EL 2.1型电解槽和15台干燥设备,标志着亚洲首个使用AEM电解槽的商业化站内制氢加氢站的诞生。此外,2024年1月消息,Ansaldo Green Tech公司也完成了全尺寸AEM电解槽短堆原型测试,并计划生产1MW的商业化电堆。Power to Hydrogen(P2H2)在安特卫普布鲁日港签署的首个工业规模试点项目,预计2024年交付迭代后的新产品(集装箱撬装),并宣称为世界上最大的AEM电解槽。

1.2 在国内市场,2024年国内有10家以上的企业具备AEM电解槽的生产能力,部分企业如稳石科技,亿纬氢能,泰极动力等企业已经具备AEM电解槽的出货能力。其中,深圳稳石氢能科技有限公司在9月12日宣布正式中标全球首套单系统1.25MW-AEM(阴离子交换膜)电解水制氢项目,刷新了目前全球最大单系统功率AEM制氢项目的纪录,同时也开启了国内兆瓦级AEM商业化应用示范,这标志着AEM电解水制氢技术的产业化进入了新的阶段。

国内市场多家企业看好AEM电解水未来的发展,除了上述企业还包括上海氢鸾科技、文景能源、正星氢电、奥扬科技、清能股份、北京未来氢能、中电绿波、浙江亿孚科技、易普斯、泰极动力、水沐氢华、北京动氢新能、安徽聚石氢友、嘉膜科技、泰极动力、东岳集团、莒纳科技、汉丞科技、易普斯、德林海等国内企业均已开始布局AEM电解槽市场。

02

AEM今年为何受到关注?

AEM市场的火热可以归纳为氢能市场的推动的前提下,风能/太阳能电力占比逐步增大作为背景,在对PEM电解水信心不足的大环境下,可以较低门槛切入更具技术前景的AEM赛道。

具体可以分为四个方面:

2.1 绿氢市场的发展动力:在全球范围内,对可再生能源和减少碳排放的重视不断增强。在此背景下,绿氢作为一种清洁的能源载体,其生产与应用逐渐受到广泛关注。尽管燃料电池市场目前表现并不强劲,但市场参与者逐渐认识到,要实现燃料电池技术的大规模商业化,关键在于大规模生产绿氢。因此,市场的关注焦点已从前几年的应用端转向制氢端,这一转变为阴离子交换膜电解水(AEM)技术的发展提供了机遇。

2.2 风能/太阳能电力占比逐步增大的背景:在风能/太阳能电力在能源结构中的比重日益增加的趋势下,可适应波动性能源的绿氢制备技术显的尤为重要。当前市场上的制氢技术可分为三类:低温、中温和高温电解水技术。然而,中温和高温电解槽最适宜在恒定负载条件下运行,且不易频繁启/停,这限制了它们在应对风能和太阳能这类波动间歇性能源时的应用。

在这一背景下,只有低温电解水技术可以符合要求,目前市场上存在两种低温电解水技术:AEM-WE 和 PEM-WE。PEMWE在近期发展中面临提升产氢效率和降低成本的挑战,导致市场信心有所下降,这也促使行业将目光转移到了另一种低温电解水技术——AEM-WE。

2.3 希望抢占未来市场:目前市场存在一种观点,认为随着 AEM-WE 技术的突破,PEM-WE技术可能会变得不再必要,甚至被认为是过渡性产品。这种观点也让许多企业可能会跳过PEM-WE技术的研发,直接布局AEM-WE技术,以抢占未来市场。然而,这种观点可能忽略了两种技术的各自优势和适用场景。直接布局AEM技术可能是一个抢占未来市场的策略,但同时也需要考虑技术的成熟度和市场的接受程度。

2.4 AEM-WE与PEM-WE、PEMFC的共通性:AEM-WE与PEM-WE、PEMFC电解槽在结构上存在一定的相似性,一方面降低了从PEM-WE、PEMFC技术转向AEM-WE技术的门槛,使得已经布局PEM技术的企业更容易过渡到AEM-WE的赛道中去。另一方面,随着前期PEMFC和PEM-WE技术的快速发展,核心零部件厂家也在这一过程中进行技术的迭代和积累,可以针对更为具体的要求进行定制开发,为AEM-WE的大规模发展提供了材料和技术的基础条件。

03

AEM制氢优势

AEM-WE有可能以显著降低的成本运行,无需在组件中使用贵金属和含氟聚合物膜,更简易的操作条件,为大规模和可持续生产绿色 H2 开辟了新途径。具体可以分为以下三方面:

3.1 虽然PEM-WE制氢技术效率较高,然而,其性能在很大程度上依赖于稀有元素的电催化剂,例如用于氧析出反应(OER)的铱(Ir)和用于氢析出反应(HER)的铂(Pt)。这些催化剂不仅属于稀土元素,而且其主要产地集中在南非和俄罗斯,这使得其供应具有地理集中性。此外,这些催化剂的成本波动不可预测,进一步增加了其使用的风险。

相比之下,AEM-WE能够利用非贵金属催化剂,例如镍基催化剂,从而在成本和资源可获取性方面展现出明显的优势。这种技术降低了对稀有资源的依赖,同时提供了一种更为经济和可持续的能源转换方案

3.2 目前 PEM-WE技术依赖于含氟聚合物作为其核心组件。然而,在四氟乙烯的生产过程中,会排放氟碳气体,这对环境造成了显著的负面影响。鉴于此,欧盟委员会正在积极推动限制这些含氟材料的未来使用。预计到2027年,将实施全面的禁氟令,这无疑将对依赖氟化物膜的PEM-WE技术构成挑战,其未来的发展方向和可行性仍然是一个需要关注的问题。相比之下 AEM-WE技术在膜材料的选择上拥有更大的灵活性。AEM可以选择使用低毒的生产工艺路线,从而在长期内避免了与环境影响相关的隐患。此外,与PEM膜相比,AEM膜的成本更低,这进一步增强了其在市场上的竞争力。

图2 欧盟关于“氟禁令”的立法程序时间表(图片来源:OPRD)

3.3 PEM-WE技术在操作条件方面存在一定的局限性。它要求使用超纯水,并对供水系统中的杂质表现出较高的敏感性,例如铁、铜、铬和钠等金属元素的离子。这可能导致需要额外投资建立水净化系统以满足其水质要求。相比之下,碱性电解(AEM)技术则显著降低了对水净化程度的需求。此外,AEM电解还减少了对复杂气体管理和冷却系统的依赖,这不仅简化了操作流程,也有效降低了整个系统的经济成本。

04

AEM-WE的发展障碍在哪里?

AEM发展的核心障碍在于稳定的高离子导电率阴离子交换膜和离聚物的开发,除此之外非贵金属催化剂的设计、多孔传输层的选择、膜电极组件(MEA)的匹配都存在相关的难点,可分为下面四个方面:

4.1 阴离子交换膜和离聚物

AEM 必须:(i) 离子导电;(ii) 热稳定;(iii) 机械稳定;(iv) 化学稳定;(v) 电化学稳定,并且为了使它们更具吸引力,它们还需要低成本、易加工并可通过持续工艺生产。现实是,有必要在机械强度和离子电导率之间做出妥协。虽然增加 AEM 官能团的负载可能有利于离子电导率,但这会增加吸水量,从而降低机械稳定性。相反,官能团含量较低可能会导致离子电导率较低,因此 AEM-WE 性能较低。

此外市场上有售的AEM膜,但由于生产规模小,价格仍然非常昂贵,目前在成本上无法与商用 PEM 竞争。

最后,目前对于是否满足耐久性要求,还需要进一步进行研究和评估。

图3 阴离子交换膜 (来源:亿纬氢能)

4.2 PGM-Free 催化剂

一方面现阶段使用镍基 OER 电催化剂实现无 PGM 已成为现实,目前镍基 OER 电催化剂被视为基准 OER 电催化剂。相比之下,对于 HER,最先进的电催化剂仍然基于贵金属。另一方面,很多催化剂在实验室阶段表现优异,一旦制作成MEA并在电解槽中进行测试,催化活性并不能有效表达。如何加快电极设计并使测试条件更接近 AEM-WE 而不是 RDE ,从而产生更能预测在 AEM-WE 中的行为,就非常重要了。然而,最终在电解槽中测试新材料仍然是必要的,尽管它很复杂且耗时。必须充分研究电催化剂的耐久性,并了解其衰减机制并因此减轻其影响。目前少数研究探讨了材料的长期耐久性,这给材料的可靠性留下疑问。

4.3 多孔输送层

AEM-WE 中阳极 PTL 的首选材料是镍。事实上,镍在0V 以上(vs RHE),氧化产物是氧化物或氢氧化物,会使表面钝化。在 AEMWE 中,阳极 PTL 通常是泡沫镍,而阴极可以是泡沫镍或碳布。迄今为止,PTL 仍然是研究的焦点和难点,因为它们的优化对提高AEM-WEs的性能具有巨大的潜力。

4.4 膜电极组件

膜电极组件(MEA)的集成对于性能和耐久性的提高至关重要,同时也对于从稀KOH或K2CO3转换为近未来的纯水供给至关重要。在当前MEA制造状态下,必须研究和优化催化剂、离聚物和膜的适当组合,以提高电极的离子导电性。

还应该探索不同方法来来优化离聚物(AEI)和电催化剂的界面,以控制和改善AEI和电催化剂之间的相互作用和互连。与催化层的剥离或溶解相关的机械问题必须得到解决。在催化层中结合的AEI仍然存在一些未解决的问题,涉及其在阳极和阴极催化过程中的作用。其他组件,如PTL,应进行优化以耐腐蚀,有利于脱气并减低催化层和PTL之间的界面电阻。

05

AEM-WE会成为风口吗?

AEM-WE技术是否能够成为新的风口,取决于短期与PEM-WE技术之间的竞争结果。尽管AEM-WE制氢技术结合了ALK和PEM-WE的优点,被寄予厚望。然而,AEM技术在大规模工业化应用方面仍面临挑战,包括阴离子交换膜和离聚物的开发、非贵金属催化剂的设计、多孔传输层的选择以及膜电极组件的匹配等。这些技术难题的解决速度将直接影响AEM-WE的市场竞争力。

而PEM-WE在市场上是有先发优势的,目前仍存在技术路线的领先性,相关企业不断通过提升产氢效率和降低成本来维持其市场地位。根据市场调研,PEM电解水技术已在加氢站现场制氢、风电等可再生能源电解水制氢、储能等领域得到示范应用并逐步推广,过去5年,PEM电解槽成本已下降了40%,电堆成本降幅趋势还在持续加大。

因此,AEM-WE技术的未来发展不仅取决于其自身的技术突破,还取决于与PEM-WE技术的竞争态势。

如果AEM-WE能够在核心材料层面取得技术突破,并在可靠性和规模化生产方面表现优秀,那么就有可能成为制氢领域的新风口。反之,如果在此之前,PEM-WE技术能够更快地适应市场需求并降低成本,AEM-WE的市场份额可能会受到限制。

AEM-WE的发展会随着膜材料的技术突破而出现爆发式增长,所以留给两者竞争的窗口期并不会太长。而这一竞争过程将决定未来氢能市场的技术走向和产业格局。

原文标题 : AEM制氢会取代PEM制氢,成为新风口吗?