撰文|大蔚

编辑|凯旋

12月31日,阳光氢能科技有限公司完成A轮融资,金额达6.6亿元人民币,本轮融资由君联资本领投,高瓴创投、钟鼎资本、招商局创投、仁发碳中和、中肃资本、上海临港氢能基金、好买母基金跟投。

据介绍,阳光氢能是阳光电源子公司,自主研发、生产PWM制氢电源、碱性电解槽、PEM电解槽、分离纯化系统及智慧氢能管理系统。已建成国内领先的20MW电解水制氢系统综合测试平台、可再生能源柔性制氢及氢储能发电实证平台、产品研发中心、制氢材料研究中心,以及全球领先的制氢装备制造工厂,公司未来将进一步推动产品标准化和规模化生产,2024年产能将达到3GW。

双线制氢

氢能是一种来源丰富、绿色低碳、应用广泛的二次能源。氢能产业链长且关键环节众多,仅仅在上游氢气制造端,就有灰氢、蓝氢和绿氢之分。

通过化石燃料(天然气、煤等制氢)或工业副产(焦炉气或氯碱制氢)生产的氢气,由于制氢过程中碳排放较高,因此被称为灰氢。灰氢制氢由于技术成熟,成本较低,是当前主流制氢手段,其中化石燃料制氢约占国内81%,工业副产氢约占国内18%。

在灰氢基础上应用CCUS技术(碳捕捉、碳封存等)大幅降低碳排放或实现零排放,由此方式制得的氢气称为蓝氢。不过该过程仍以化石燃料为原料,且CCUS技术成本相对较高,较难大规模应用。

通过可再生能源电解水制得的氢气,由于过程无碳排放,因此被称为绿氢。电解水制氢技术通常分为四种:碱性电解水技术(ALK)、质子交换膜电解水技术(PEM)、高温固体氧化物电解水技术(SOEC)和固体聚合物阴离子交换膜电解水技术(AEM)。

目前在我国,灰氢是主流,可再生能源制氢规模还很小,但是绿氢才是未来,才是真正降低碳排放所需要的技术。

作为一家深耕于新能源领域的代表企业,阳光电源2021年6月成立了阳光氢能科技有限公司,专注于可再生能源电解水制氢技术的研究。

目前,阳光氢能主要产品有制氢电源、碱性水电解槽、PEM电解槽、气液分离与纯化装置、智慧氢能管理系统。

在绿氢领域,碱性水电解槽技术已完成商业化进程,有一定成本优势,是目前主要的电解制氢方式。

而PEM技术处于商业化初期,目前PEM电解槽成本依旧较高,且其核心零部件质子交换膜极度依赖进口,不过PEM具备效率高、能耗少、响应快、负载高等特点,结合未来产业链国产化带来成本下降,PEM将是未来电解制氢的主流方向。

阳光氢能坚持“双线制氢”,在碱性水电解制氢和PEM电解制氢两种技术路线上均有所建树。据天眼查数据显示,阳光氢能科技有限公司在电解制氢技术方面拥有多项核心技术和专利,申请相关专利350件,荣获德国iF产品设计大奖,攻克了电解槽30%低功率稳定运行、低电耗等关键核心技术及行业难题。其生产的碱性电解槽和PEM电解槽具有高效率、低能耗、长寿命等优点,得到了市场的广泛认可。此外,阳光氢能还拥有完整的智慧氢能管理系统,能够实现电解制氢过程的智能化和远程监控,提高生产效率和安全性。

阳光氢能主导制定多项标准,在业内率先发布了“灵活、高效、友好”的可再生能源柔性制氢系统解决方案,使制氢系统与多种能源形式、多种应用场景柔性融合,实现“荷随源动”“集群控制”,更好地适应大规模新能源制氢场景。

目前,阳光氢能已建成电解水制氢系统综合测试平台、可再生能源变功率制氢及氢储能发电实证平台、PEM电解制氢技术联合实验室、10米法EMC电波暗室以及年产能GW级制氢设备工厂。

光伏逆变器龙头“阳光电源”

尽管成立仅两年多,但阳光氢能已经落地一批优质项目,产品在各大风电、光伏制氢项目中得到应用。2021年,阳光氢能1000Nm?/h碱性水电解制氢系统交付吉林白城,助力建设“中国北方氢谷”;2022年,与国家电网有限公司、中科院大化所合作的国内首座(国网六安)兆瓦级氢能综合利用示范站项目投运,对氢能参与储能调峰具有重要示范意义。同年,为内蒙古综合能源站项目提供碱性水电解制氢装置,为宁夏等地项目提供200标方PEM制氢装置。2022年12月底,长江电力绿电绿氢示范项目产氢成功,顺利产出99.999%高纯度氢气。该项目采用阳光氢能领先的PEM电解制氢技术,为国内首个500kw氢燃料电池动力船艇提供制氢加氢服务,被誉为“万里长江第一氢”。

目前,阳光氢能已经中标国家能源集团、国家电投、三峡集团、中国化学、中国能建、深圳能源、大连洁净集团、京能集团等数十个大型绿氢示范项目、国家清洁低碳氢能创新应用工程。

当然,阳光氢能能在如此短的时间内屡获大单,离不开母公司阳光电源在光伏领域的积累和影响。1997年成立的阳光电源是光伏逆变器巨头,出货量长期保持领先。2009年,公司占据中国新能源逆变器市场60%份额。截至2023年6月,全球逆变设备累计装机量已超405GW。这也为阳光氢能获取技术和客户提供了近水楼台的机会。

作为氢能领域的新秀,此次融资将有助于发挥阳光氢能在技术研发和商业化应用方面的优势,加速其在电解制氢技术领域的研发和商业化进程。

绿氢制备跑步入场?

氢能产业是一个绿色、朝阳产业,但也是一个投入巨大的产业,因此离不开投融资的支持。2023年的氢能投资无论数量还是融资金额,都不如2022年。2022年非上市氢能企业共融资41笔,总金额约82.5亿元,而2023年投融资数量不到30,总金额不到40亿元,减少了一半。

近年来,全球氢能产业基本完成了技术验证,但商业模式或者经济性验证尚未正式完成,还处于市场化阶段前夜,缺乏“赚钱效应”,资本市场对于氢能发展规律、前景存在认知不充分的前提下,大量资本还处于早期了解赛道、对标的企业考察、观望和试水阶段。

为何阳光氢能在这种环境下A轮还能获得6亿多融资?首先它解决了制氢的源头问题,而且是可再生能源制成的绿氢;其次,它拥有广阔的市场和客户。

2023年,氢能行业的重心在于上游绿氢生产。

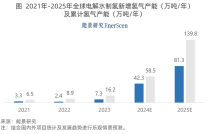

统计数据显示,2023年1月份至12月份,国内已公开招标电解槽的绿氢项目共19个,合计电解槽招标量达1882MW,接近2GW,同比实现翻番。国金证券分析称,考虑到2025年国家计划达到年产10万吨至20万吨绿色氢燃料、各地合计达到100万吨绿氢产能,2024年绿氢项目将迎来开工潮,带动制氢设备需求高增,乐观预计2024年国内电解槽招标量同比将再翻倍至4GW。

据统计,2023年内,大量绿氢项目开始申报立项,产能已超450万吨。同时,多地发布绿氢生产补贴政策,给予制氢前期发展保障,制氢端迎来快速发展机遇。

绿氢项目立项高增背景下,随着项目的推进,后续将迎来设备的大规模招标,制氢端设备需求将率先爆发,主要为电解槽、制氢电源、储氢球罐等设备需求。其中,电解槽作为核心设备将率先受益。

2023年“跑步入场”的绿氢项目,2024年有望迎来开工潮,促使氢能行业进入爆发期。这或许是众多投资机构愿意巨资投入阳光氢能的原因。

与此同时,困扰绿氢行业多年的成本高难题也正在逐步化解。中国科学院院士欧阳明高在近期的新能源科学论坛2023上表示,“随着风电光伏装机大幅增加,2023年上网波谷电价降低到0.15元/KWh,使电解水制备绿氢的成本接近煤制氢成本,比预期提前5年进入经济性成本空间。”2023年以来,光伏和储能的降本持续推进,阶段性的绿氢经济性已经初步显现,光储氢平价或将成为氢能行业的爆发点。

随着绿氢项目扩大,电解水制氢规模不断提升,也吸引了多家上市公司开展布局。

广汇能源2023年投资支出0.93亿元,主要用于电解水制氢装置、加氢站及绿电项目;华光环能在研制的1500Nm3/h大标方碱性电解槽制氢设备,已顺利完成性能测试鉴定;科威尔碱性电解槽测试解决方案已有订单落地,完成了2.5MW PEM电解槽测试系统的交付。

近日,中国石化经济技术研究院发布的《中国氢能产业展望报告》显示,可再生能源制氢将成为我国主力氢源。随着我国可再生能源的规模发展,以及绿电制氢技术装备的快速迭代,到2040年可再生能源制氢占比将增至50%。从不足20%到50%,这中间蕴藏着巨大的市场和机遇。

“双碳”目标下,布局氢能产业的战略时机已经到来,各个企业结合自身优势布局氢能背景下,将加速行业技术储备和产业规模增长,助力氢能产业加速到达发展拐点。

——END——

原文标题 : 阳光氢能完成6.6亿融资 绿氢制备蓄势发力