下游企业布局绿氢内驱力充足

目前市场认为很多企业布局绿氢项目内驱力不足,很难具有盈利能力,但我们认为不同企业根据企业情况及政策要求内驱力充足。

目前行业还未发布实质性绿氢补贴政策,能源及化工企业布局绿氢的内驱力主要来源于:碳排放趋严驱动,提前战略性布局发挥卡位优势。未来随着双碳政策趋严使得碳排价格逐渐升高,没有优势的企业将通过购买碳权指标维持生产并且政策严格限制新建产能,目前绿氢下游应用领域都是碳排放较高的大型企业,未来绿氢可通过替代灰氢贡献收入。

绿氢盈利能力初见改善:目前绿氢在煤炭行业的盈利能力已逐步修复,宝丰能源公告资料显示,公司“国家级太阳能电解水制氢综合示范项目”综合制氢成本可以控制在1.54 元/m3(17 元/kg),低于2021年9月辽宁、上海、江西、川渝等地天然气氢价2-2.5 元/m3(22-28元/kg) 。同时对于终端产品来讲,煤制甲醇项目使用绿氢代替灰氢后,甲醇产量提高到原来的约1.9倍,进一步降低终端产品成本。

可再生能源电厂布局绿氢的内驱力主要来源于:弃风弃光率逐步提升,绿氢保障新能源消纳。随着新能源装机快速增长,各省缺乏内部消纳条件的问题愈加严重,部分地区弃风弃光率逐步提升,2022年9月,西藏/青海/宁夏弃光率分别达到30.8%/7.2%/6.1%。

氢能没有刚性的储存容量限制,并且在空间上的转移也更为灵活,有望应用于长时间、跨区域的储能场景,未来运用新能源发电离网制氢后就地消纳或通过其他方式运输可有效实现对当地风光资源的充分利用。

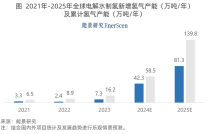

据势银(TrendBank)统计,目前内蒙古自治区、甘肃省、宁夏回族自治区和四川省成都市都在相应的政策中明确了 2025年可再生能源制氢产量,合计年产量约 80万吨,远超国家发改委在国家氢能规划中提及的 2025 年可再生能源制氢年产量目标。

由于电解水制氢项目的设备成本和运营成本较高,政策主要包含设备的购置成本补贴和项目运营的电费补贴,目前仅四川省成都市、广东省深圳市和河南濮阳市等地区发布了相关补贴政策,未来随着绿氢的关注度及重要性逐渐提升,我国有望发布更多的绿氢补贴政策从而推动行业快速发展。

电解水制氢推动电解槽需求提升

目前化石燃料制氢成本普遍低于电解水制氢,灰氢成本主要来源于原材料,煤炭、天然气制氢原材料占比分别为36.9%/73.4%,所以原材料价格变动对制氢成本有很大的影响。当煤炭价格为450元/吨时,煤炭制氢成本为9.9元/kg;天然气价格为2.5元/m3时,天然气制氢成本为14.4元/kg;焦炉煤气价格为0.3元/m3时,制氢成本为10.6元/kg 。

解水制氢的成本主要来源于电耗,单标方氢气耗电量大约为5kwh,当电价为0.3元/kwh时,电耗成本占比达到69%,随着电价的下降,电解水制氢成本迅速下降,当电价为0.15元/kwh时,制氢成本达到15.9元/kg ,接近灰氢的制氢成本。

目前由于我国电力以火电为主,如果采用电网电力则电解水制氢的碳排放强度高于煤制氢和天然气制氢,不符合目前的“双碳”政策导向。当电解水与光伏、风电等可再生电力耦合,一方面可以减少碳排放实现真正意义的绿氢。

同时,光伏上网电价从2013年1.09元/kWh下降至2021年0.29元/kWh,降幅达到210%。2021年我国光伏及风电正式实现平价上网,未来随着光伏及风电成本下降,根据国家发改委能源所预测,2035年和2050年我国光伏发电成本将达到0.2元/kWh和0.13元/kWh,光伏及风电上网电价有望进一步下探,从而带动电解制氢的成本持续下降,进一步缩小电解制氢与化石能源制氢成本的差距。

电解槽技术不断迭代,性价比提升有望降低制氢成本。电解槽工作时间不断延长:通过延长电解槽工作时间可生产更多“绿氢” 从而摊薄其固定成本,根据我们的测算,当电解槽工作时长从 2000小时提升至 4000小时后氢气成本有望降低 4.6%。

目前行业主流的碱性电解槽能量转换效率较低仅为60%-75%,成为阻碍电解水行业发展的一大难题,质子交换膜电解槽和固体氧化物电解槽可将能量转换效率提升至75%-85%,有望进一步降低制氢成本。目前行业主流的碱性电解槽能量转换效率较低仅为60%-75%,成为阻碍电解水行业发展的一大难题,质子交换膜电解槽和固体氧化物电解槽可将能量转换效率提升至75%-85%,有望进一步降低制氢成本。

随着政策及市场的双轮驱动,氢能需求快速提升,根据我们的假设,2030年全球氢气需求量将达到1.2亿吨,占终端能源比重达到3.3%,根据中国氢能联盟预测,我国2030年氢气需求量将达到3715万吨,占终端能源比重达到5%。目前全球绿氢在氢能中的占比较小不足1%,未来具有较大得提升空间,预计2025/2030年全球绿氢占比可以达到15%/38%。

目前行业主流碱性电解槽功率为1000Nm/h,全年工作时长预计为2400h,单台设备年产量将达到0.02万吨,未来随着电解槽产品不断升级,单台设备投资额有望持续下降。预计2023/2024/2025/2030年全球碱性电解槽市场规模可以达到1872/3651/5280/9425亿元,2022-2025年CAGR达到140.62%。

原文标题 : 电解水制氢推动电解槽需求提升,2025年市场规模将达5280亿元