京东物流和顺丰在下沉市场并未直接交锋。在高端物流市场则不同,高端物流本是顺丰牢牢把控的基本盘,京东物流的入局,直接威胁到了顺丰的霸主地位。

文丨初霁

BT财经原创文章

5月2日,京东物流通过港交所上市聆讯,京东分拆出的又一家子公司离上市只差一步之遥。

2月中旬递交的招股说明书显示,JD.com通过其子公司Jingdong Technology GroupCorporation间接持有39.24亿股股份,约占已发行总股本的79.12%,是最大股东;刘强东通过Max Smart Limited和Fortune Rising Holdings Limited(刘强东均为唯一董事)分别持有JD.com 421,507,423股、22,743,428股B类普通股,拥有约76.9%投票权。

折算下来,刘强东掌握了京东物流约60.84%投票权,是京东物流的实际控制人。同时,刘强东还担任京东物流的董事局主席兼非执行董事。

京东物流2007年开始作为京东集团内部的物流项目开始孵化,为了打造物流供应链,京东集团投入巨大,“拖累”整个集团近10年,目前在国际标准会计准则下依然处于亏损状态。

目前,整个物流行业的盈利状况不容乐观。今年一季度,顺丰控股净亏损11.55亿元,公开数据后首次亏损且亏损幅度很大,引发股价暴跌;“四通一达”更是被曝出单票毛利不足0.5元。

在物流行业“内卷”严重,利润空间越来越窄之时,京东物流坚持上市,其业绩和前景是否经得起市场考验?

和顺丰抢市场

京东物流最初作为京东内部孵化的项目,为京东的电商平台服务,因为运输速度快、服务好,成为京东电商的核心竞争优势之一。所以业内普遍认为,京东物流成就了京东电商,京东电商同时也成就了京东物流。2017年,京东物流诞生10年后,整个仓储、配送体系已经基本成熟,便成为独立业务分布,开始对外提供服务。

这时候感到压力最大的,应该是顺丰速运。

纵观中国物流快递行业,“四通一达”虽然出现的早,但是一直走加盟、外包模式,并非所有仓库都是自建、所有快递员都是公司员工,一线网点更是大多不由公司完全把控,导致服务质量长期受到诟病。而顺丰和京东物流都以重资产模式,一步一步打造出独属于自己的供应链,在服务和时效上稳居第一梯队。

京东物流和顺丰虽然都推出了特价产品打下沉市场,但下沉市场目前处于多方混战状态,顺丰和京东物流并未直接交锋。在高端物流市场则不同,高端物流本是顺丰牢牢把控的基本盘,京东物流的入局,直接威胁到了顺丰的霸主地位。

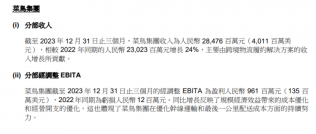

从已公布数据看,京东物流和顺丰在营收总规模和盈利能力方面的差距不小。从2020年初至2020年9月30日,京东物流的总营收为495亿元,顺丰为1096亿元。同期,京东物流的净亏损为1171万元,顺丰净盈利56亿元。扣非后的净利润方面,京东物流和顺丰分别为22.8亿元和51亿元,扣非后净利润率分别为4.6%和4.65%。

2018年至2019年、2019前三季度至2020年前三季度的营收增长率分别为31.62%和43.18%,顺丰这两段时期的同比增速分别为24.2%和39.13%。考虑营收规模基数本身有较大差距,京东物流在营收上的增速与顺丰相比不算高。

不过,考虑到京东物流2017年4月才开始对外承接业务,有目前的体量实属可观。根据艾媒咨询的统计数据,2018-2020年9月,京东物流外部客户收入占比从29.9%已增长至43.8%。京东在此期间营收总增长率为59.38%,京东物流在享受了集团业务增长的同时,外部客户收入占比还能快速提高,说明市场对京东物流的认可度高。

另外,京东电商平台的物流业务是京东物流的基本盘,是顺丰几乎不可能打入的市场,这一部分业务体量不小。顺丰尝试着自己做电商平台,但没激起多大水花。从这一角度说,京东物流与顺丰的竞争“不公平”,顺丰的压力要大得多。

做全球的供应链基础设施服务商

京东物流的野心却不止于瓜分顺丰和“四通一达”等物流企业的市场,它最终的目标是“成为全球最值得信赖的供应链基础设施服务商”。

将目标市场从中国扩大至全球,潜在市场体量就不一样了。将“物流服务商”的定位变成“供应链基础设施服务商”,在行业内的重要性就不一样了,京东物流的野心很大。

为了实现野心,京东物流已经做了多年的沉淀和准备。招股说明书显示,所有关键物流运营环节(包括仓储、运输、分拣及配送),京东物流都采用了先进的无人技术及机器人,包括自动导引车(AGV)、自主移动机器人(AMR)及分拣机器人、无人驾驶汽车等。这些都是最近大热的研发方向,美团也号称要大力投资机器人,以实现无人配送,而这一切京东物流已经走在前列。

截至2020年9月30日,京东物流在中国18个城市运营28个“亚洲一号”大型智能仓库,其自有的仓库管理系统(WMS)、运输管理系统(TMS)及订单管理系统(OMS)支持客户供应链的数字化,能帮助客户在销售预测、商品配送规划及供应链网络优化等领域实现集中决策。

京东物流在基础建设和研发方面确实投入巨大。截至2020年末,京东物流已拥有及在申请中的专利和计算机软件版权超过4400项。

但是,京东物流在这方面尚未取得领先地位。截至2020年末,顺丰已获得及申报中的专利3,112项,软件著作权1,593个,合计数量超过京东物流的数量,并且含金量同样高,发明专利数量占专利总量的56%。

物流自建网络的规模上,京东物流也略逊一筹。截至2020年三季度末,京东物流运营中的仓库数量超过800个,顺丰自建和加盟的仓库总数是860个。2020年末,京东物流有超过19万名配送人员,而顺丰平台累计注册快递员有410万。

(图片来源:顺丰控股2020年业绩报告)

截至2020年12月31日,京东物流在国内有约7280个配送站,顺丰的加盟网点超过1万个。在海外的布局方面,京东物流配送网络已可触达超过220个国家及地区,而顺丰国际标快/国际特惠业务覆盖海外78个国家及地区,国际小包业务覆盖全球225个国家和地区。

很难说由于战略目标不同,京东物流和顺丰会不会在某一个节点选择不同的发展方向分道扬镳,但目前两家还基本在向同一方向前进。顺丰面临压力,也有先发优势,在基础设施的布局上还是压着京东物流一头。京东物流想要实现“全球基础设施服务商”的宏大目标,恐怕巨额投入还要持续几年。