文 / 美股君

出品 / 节点财经

在零售行业,真正的竞争不是企业之间的竞争,也不是资金之间的竞争,而是供应链之间的竞争。

2020年,京东通过布局数智化供应供能实体经济、用供应链支撑业绩跑赢预期,结果告诉我们,未来仍然是供应链的天下。

/ 01 /

2020,千亿市值只是开始

不久前,京东公布了2020年全年财报,同比大涨的营收和翻了三倍的净利润当然亮眼。

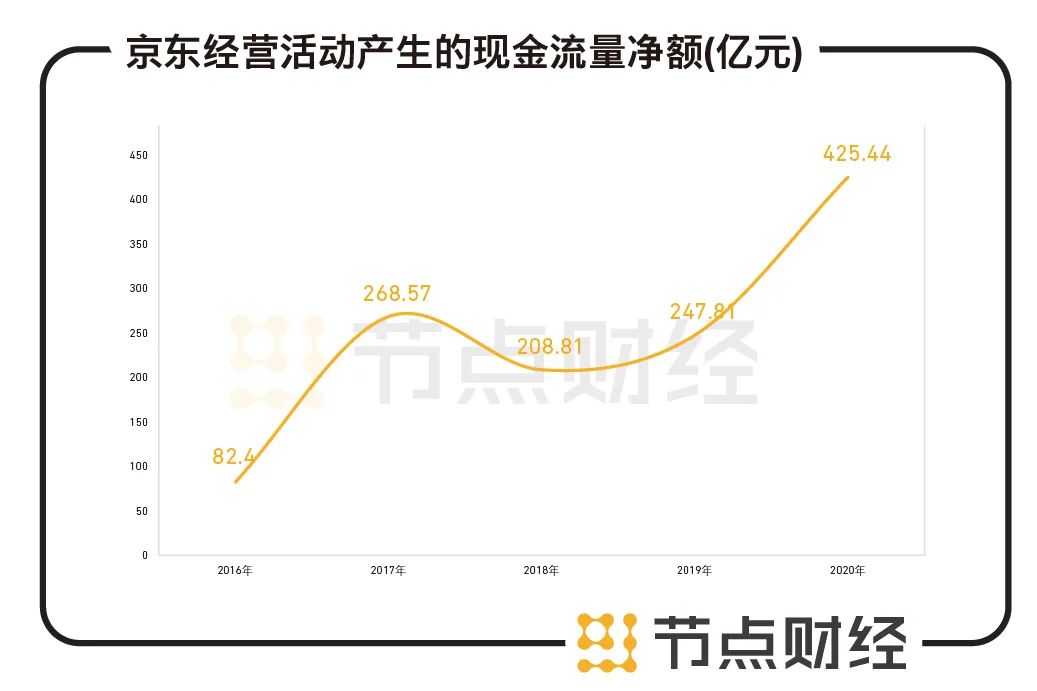

数据来源:京东财报

此外京东的经营现金流由247.81增加至425.44亿,GMV增加25%到了2.6万亿,均实现这个体量企业中的超预期增长。

数据来源:京东财报

但2020年财报更亮眼的是,京东财务数据爆发的源头——京东耗时十多年建成的供应链已经初显威力。

第一个由供应链日臻成熟带来的转变是服务收入或将颠覆京东营收结构。

在2013到2020年这7年间,京东集团的净服务收入年均复合增长率达到70%,去年随着物流的开放,京东服务收入占比已经达到14%,2020Q4单季度收入为321亿元,同比增速远超整个集团收入的增速,达到了53%。

数据来源:京东财报

当一个企业内不同板块的营收增速发生变化时,可以断言该企业的营收结构在发生改变。

京东自己在年报中表明:“不断开放的技术和服务,既为合作伙伴带来了不菲的价值,也让我们找到了下一增长点。”

如何理解服务对于京东带来的增长点?

对京东而言,服务包含了物流服务和信息服务,除了大家都了解的物流以外,供应链中产生的数据作为信息,可以给予商家最恰当最合适的生产营销服务建议。而服务板块增速越快,说明合作方的商家、用户等都开始采纳京东的服务。

第二个由供应链带来的显著变化是京东的库存周转率。

2020Q4,京东的库存周转天数进一步降低至33.3天,在2020Q3(淡季),库存周转天数为34天。

作为零售鼻祖,亚马逊库存周转天数大约是39天左右,全球供应链老大沃尔玛,大约是41天,Costco的库存周转天数最低仅有30天,但是Costco只需要面对一万个以内的SKU。

对于京东来说,运营数百万个SKU的商品和超900个仓库。还把库存周转天数降至33.3天,其实都是供应链效率和弹性的领先所致。

在2020年,京东股价翻倍、月活新增1.1亿月活用户,市值破千亿美元,过去被诟病最多的重资产和利润低在2020年彻底被疏通。

另外,京东在业绩增长如此迅猛的情况下,三费增加仅13%左右,远低于收入增速,这也是供应链带来的规模效应,只要供应链成熟、平台稳健,平台费用并不需要随着收入同步增长。

毕竟对于京东这种年营收动辄数千亿的公司,每0.1个百分点的费用优化,都能带来过亿的利润。

数据来源:京东财报

有市场机构预测,随着供应链的成熟和平台规模变大引起的规模效应下降,京东的履约毛利还会增加,只要毛利率增加1个点,对于利润来说就是不小的提升。

由于供应链的支撑,虽然疫情下危机重重,但却是京东的业绩收超预期的业绩,说明供应链经过数年长跑,已然成为了京东的“金钟罩”。

/ 02 /

电商长跑冠军

打下的供应链江山

2020年,电商零售行业的市场格局因为拼多多和直播电商的崛起成为了“枭雄争霸”态势。拼多多势头很猛,阿里系受到了拼多多的压力不断下沉、拉新,此外还有快手、抖音等都想通过直播带货和引流想在电商中分一杯羹。

然而根据尼尔森发布的报告显示,当前京东在家电、手机、电脑数码等品类中继续保持优势,同时,在在婴儿奶粉&尿裤、各种粮油、各种饮料酒水的多个品类线上,也保持快速增长。

为什么在猛烈进攻下,京东不仅有超预期的盈利、分拆子公司稳妥上市,还能把消费品的市场份额逐步提高?这都是供应链这个基本盘数年长跑打下的江山。

多年前,京东准备从零开始、自建物流仓储供应链,当时看好的人不多,市场认为平台模式要比“自营+物流模式”赚钱快,这种“偏见”甚至体现在了估值上。

但是当京东“企业自建供应链”转变为了“供应链企业”并且在零售行业、物流行业、大健康领域攻城略地时,供应链到了打破市场偏见的时刻。

在供应链的“撑腰”下,用户认可京东、客户愿意与京东合作,近几个季度,就连一向苛刻的华尔街券商们在研报中十分肯定京东供应链和规模效应助推利润率上升,近几个季度也一直给予京东“买入”或者维持其“跑赢行业”评级。

此外,供应链的打通,让京东成为了用户体验标准的设立者。

在去年疫情期间,美股君感受最深刻的是,疫情期间许多产品配送有问题、无货之时,京东依然能够为大多数人提供服务,京东供应链的实力有多强在疫情的考验下不言而喻。

根据天风证券数据,京东的消费者净推荐值达21.8%,位居全行业第一。可见供应链能力,也完全掌握着用户粘性,用户信赖已成为京东在各细分品类市占率领跑全行业的原因之一。

在电商领域大家都是价格敏感型用户,价格优势难形成用户黏性,但用户体验却可以形成粘性,而且这种粘性不仅处于消费者和京东之间的,更有商家对京东高效供应链能力的认可。

“未来,供应链才是未来进行其他拓展的基本盘。“有看好投资京东的投资机构对美股君表示:“电商自营是个苦差事,但我们依旧愿意投资这种扎实做事的企业,相信用户和时间会给与回报。”

/ 03 /

三驾马车带来的加速

由于供应链涉及了全国人民的吃穿用度,只做简单的电商平台可是无法与他人抗衡,所以京东生态中的三驾马车(物流、健康、科技)中,都或多或少的得益于供应链红利。

京东物流之前一直承担着供应链的基本盘的责任,从2015年开始加大发展3-6线区域物流,一开始和京东做自营遇到的问题一样,拓展低线级地区的成本比较高。

但从今年开始,京东在下沉市场获客和GMV增长都很惊人。因为当前零售行业的最后一波人口红利在于下沉市场,今年京东新增的1.1亿新用户中,超过80%来自低线城市。

在京东主打下沉的品牌京喜布局的超过183个产业带,供应链对产业带起到了重要的作用。另外,下沉市场也开始了一定程度的消费升级,下沉市场体验不错之后,开始去买一些大件和大订单,在大订单和大件下,又回到了前文提到的京东粘性、质量优势,这是一个良性循环。

在去年刚刚上市的京东健康,则完全享受供应链带来的红利实现了“医+药”闭环服务优势,刘强东曾经对京东健康CEO辛利军说“健康这个领域做好了,能再造一个京东”。

虽然京东健康分拆整合的晚,当时阿里健康和平安好医生都已经入局,但京东健康依赖于京东集团在物流、供应链等领域的资源支持,从销售开始,服务、数据、管控、器材,形成一条龙,通过自身供应链和技术能力打通线上线下,市值迅速在上市后突破3000亿。

在目前大健康领域的“医、药联动”中,供应链带来的除了药品销售速度快以外,获客后提供在线问诊、家庭医生、健康测评、慢性病管理等依托着供应链还有很多想象。

第三驾马车京东科技,一直默默作为技术输出者的角色给予供应链支持。

不久前,京东数科官网发布公告称京东集团已整合原京东数字科技、原京东云与AI事业部为京东科技子集团,统一品牌为京东科技,京东科技现在的定位,是整个京东集团对外提供技术服务的核心输出平台。

京东科技依托京东云融合云计算、大数据、人工智能、物联网、区块链等技术能力形成的技术底座支持供应链的发展,很多人认为京东科技将会是TO B业务实现增收的关键,但其实京东科技在 TO G项目中还可以带来更多,例如在之前北京消费券、数字人民币的京东悉数落地过程中,京东科技就已经小试牛刀。

这三驾马车的共同特点是,依托着供应链的建设,增长速度很快,在电商的人口红利见顶后,将会是京东新的增长引擎。

/ 04 /

2021,奠定未来十年的基调

有人在京东2020 发布财报后提问,京东的供应链眼看着已经趋于成熟,下一个增长点是什么?

其实在去年二次上市前不久,刘强东就给京东下了最新战略定位,是做一个以供应链为基础的技术服务公司。且京东在港股IPO募集的资金,多数用于投资以供应链为基础的关键技术上,从京东供应链做到“社会化供应链”。

对京东来说,“数智化的社会供应链” 是构建其未来十年的“新基建”,说到底,做好供应链去短期可以做到市场抢占,但以技术整合供应链长期才会体现出技术和服务的价值。

而京东目前的三条业务增长线是:以3C家电和消费品等成熟业务代表的第一条增长曲线;二是以健康品类和工业品等成长业务代表的第二增长曲线;以创新零售、服务与技术等新兴业务为代表的第三增长曲线,“数智化的社会供应链”的加持。

美股君对处于成长阶段的京东第二、第三增长曲线有几个预测:

1.围绕着供应链展开拓展,继续在供应链身上挖掘变现。

最新消息显示,京东工业品在A轮融资后投后估值已超20亿美元,有望成为京东集团继京东数科、京东物流、京东健康后孵化出的第四只“独角兽”。其实在工业制造业领域,一直存在着长尾商品多、供应链管理难度大等诸多痛点,而这些短板正是京东供应链的长处,京东工业品的入局,将会为工业品供应链上下游企业的互联互通奠定基础。

还有C2M的合作,其实从2015年开始,京东就开始了C2M合作的雏形,目前C2M的效率又十分依赖于供应链,当产业效率有了提升,“数智化”时代才真正开始。

2.在供应链的“副产品”:产品、设施、服务中深耕。

就在京东2020年财报发布同一天,京东的子公司京东产发公布了A轮融资推进情况,融资总额预计约为7亿美元。

京东产发的主营业务就是提供基础设施资产管理与综合服务。据悉京东产发已经成功完成两支物流地产核心基金,并在2020年第四季度推出了首支物流地产开发基金,资产管理规模达30亿元人民币,这是针对于供应链产品、设施的一大投资。

而在依托供应链提供综合服务方面,京东 B2B 的企业采购业务增长也极快,除了传统的采购以外,京东依托智联云、供应链等成近百套多场景、可快速对外提出企业问题的解决方案( 例如SaaS 服务),并且有一部分服务已经经过印证,实现了不错的市占率。

3.加大投入,把“数智化”做精做专,一如多年前做产业链。

与传统供应链相比,京东数智化社会供应链有覆盖范围更宽广、供应内容更深入、产业基础更厚实、服务延伸更长远等特点,有着这种特点的供应链解决方案对于大部分企业来说,需求都十分迫切。

独善其身很容易,但是把“数智化”做精做专开放技术和服务需要毅力,去年京东首次提出构筑数智化社会供应链并提出了“数智化”的三大长远目标:赋能实体经济,提升社会效率,促进环境友好。

前两大目标大家都能理解,第三大目标到今年“两会”后,才真正揭开了面纱。

最近,“碳中和”在“两会”中屡屡被提上日程,数智化供应链致力于优化生产、运营、供应链和产品生命周期的高效管理构建完整高效的供应链体系,原则上就是节省部分生产原材料、简化部分运输环节,减少碳排放,提高企业自身的碳中和能力。

京东则以自身为例,表示2030年京东集团碳排放量与2019年相比将减少50%,可见“数智化”在未来十年带来的不仅是拉动GDP增加这么简单。

/ 05 /

结语:京东仍被低估

市场上有一个奇怪的现象,就是在京东发布财报之后,股价并没有跟随着一飞冲天。

有投资机构对美股君表示:

“京东的供应链底盘仍然没有被全市场所理解,京东仍然处于低估期间,但是经过多年累积。京东基本盘很稳,资产重积累也在加厚。

而反观近这两年的电商大战,京东有了供应链打底,下沉之路其实并不难走。市场上之所以有了“小弟抄了老大哥后路”的情况,就是供应链不够扎实,谁都可以用价格战进去分一杯羹,但我们想不出有谁短时间内造出媲美京东的供应链,抄京东的后路。”

京东多年如一日勤勤恳恳对于护城河的修建,很难被一夕颠覆,其实京东健康、京东工业品、京东物流就是京东多年坚持的回报。

而现在,京东发力技术正式符合互联网行业正在发生的根本性变化,2000-2020年间一直都是消费互联网时代,涌现出来的服务、产品其实都和零售相关。

未来的二十年,属于产业(工业)互联网,京东将基于零售所沉淀下来的数据、技术、供应链资源对外开放,为政府、企业提供技术与服务。

所谓广积粮,高筑墙、缓称王,作为一个从实体走出又反哺实体的企业,未来京东利用多年沉淀下来的供应链体系去服务G端、B端,会比继续血拼C端更有前景。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。