三生制药管线扩充焦虑缓解了?

来源|医药研究社

今天港股医药板块,三生制药这只“明星股”热场了。

截至今日收盘,三生制药股价报19.18港元/股,上涨32.28%,成交额达46.34亿港元,总市值达460.05亿港元。这背后,一笔授权交易在给三生制药增光添彩。

据三生制药发布的公告,2025年5月19日,三生制药、沈阳三生制药有限责任公司(以下简称“沈阳三生”,三生制药的全资附属公司)与辉瑞公司订立独家许可协议。

根据协议,三生制药及沈阳三生将向辉瑞授予独家许可,以在全球(不包括中国内地)开发、生产、商业化及以其他方式开发其突破性PD-1/VEGF双特异性抗体(SSGJ-707)。

另外,三生制药将获得12.5亿美元的不可退还且不可抵扣的首付款,以及最高可达48亿美元的开发、监管批准和销售里程碑付款。此外,三生制药将根据授权地区的产品销售额收取两位数百分比的梯度销售分成,辉瑞也将认购三生制药价值1亿美元的普通股股份。

“宇宙大药厂”辉瑞入局、交易额庞大、“产品授权+股权合作”的创新模式……创新药领域显然又多了一笔重磅BD交易。

医药魔方NextPharma数据库也显示,三生制药这笔授权交易再次刷新了中国创新药license-out首付款纪录,并且首次将这一“金牌认证”提高到超10亿美元级别。

那么,交易背后,辉瑞看中了什么?三生制药又有怎样的诉求?

01

辉瑞眼中,三生制药创新药资产的价值

站在辉瑞的视角来看,SSGJ-707这款产品或是三生制药投资价值的具现。

一方面,作为一款PD-1/VEGF双特异性抗体药物,SSGJ-707瞄准的是需求广阔的肿瘤药物赛道。

据三生制药在2024年财报中透露的消息,SSGJ-707已开展包括单药一线治疗PD-L1阳性非小细胞肺癌(NSCLC)、 联合化疗一线治疗NSCLC、转移性结直肠癌以及晚期妇科肿瘤等多个适应症的II期临床,并于2025年3月获批开展单药一线治疗PD-L1阳性NSCLC适应症的III期临床。

这些癌症疾病的治疗需求十分庞大。比如,肺癌是我国发病率和死亡率均排第1位的恶性肿瘤,其中非小细胞肺癌占据了肺癌病例的绝大多数,比例高达85%。需求庞大,也决定了相关药物具有较高的应用价值。

另一方面,虽然放眼全球市场,在研PD-1/VEGF双抗管线不少(Insight数据库显示,目前全球在研的PD-(L)1/VEGF双抗有29款,其中仅国内就有21款),但全球仅有康方生物的依沃西单抗这一款产品上市,而三生制药的SSGJ-707研发进度在全球排名第二,还是具有明显的先发优势。

当然,最终市场要看的还是产品疗效。

从三生制药披露的临床数据来看,SSGJ-707是具有显著best-in-class(同类最优)潜力的。比如,在24例可进行有效性评估的PD-1阳性NSCLC患者中,SSGJ-707单药一线治疗后ORR(客观缓解率)为70.8%,DCR(疾病控制率)达到了100%;SSGJ-707联合化疗一线治疗驱动基因阴性NSCLC的II期临床可评估患者中,鳞状NSCLC患者的ORR高达81.3%,DCR为100%。

在此基础上,三生制药与辉瑞携手或能持续挖掘药物联用潜能。比如,目前辉瑞已经有多款自研或引进的ADC产品,后续若走“双抗+ADC”联用开发路线,或能打开更大的产品应用前景,覆盖更广阔的肿瘤疾病治疗需求。

因此,梳理下来不难发现,辉瑞与三生制药建立合作具有一定的前瞻性。再从三生制药视角来看,顺利推进BD合作,可能也是在为后续的产品研发及商业化铺路。

02

产品矩阵越来越全,license-out具有必然性

如果单从最新业绩表现来看,目前三生制药的财务状况还是比较健康的。

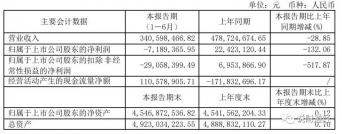

据财报,2024年,三生制药实现收入91.08亿元,同比增长6.53%;归母净利润20.9亿元,同比增长34.93%;经调整的经营性归母净利润约23.18亿元,同比增长18.8%。增长背后,特比澳、蔓迪、赛普汀等商业化产品正在加速放量。

其中,特比澳是三生制药的营收支柱,2024年该产品收入达到50.6亿元,同比增长20.4%。据了解,特比澳为三生制药自主研发的专利产品,于2005年推出后成为全球唯一商业化的rhTPO(重组人血小板生成素)产品,已获国家药监局批准用于三种适应症,即治疗化疗引起的血小板减少症(CIT)、免疫性血小板减少症(ITP)及儿童ITP。

目前,该产品也是相关市场的“明星产品”。财报透露,2024年以销量计,特比澳占据治疗血小板减少症的中国内地市场份额的34.3%;以销售额计,特比澳在相关市场所占份额达到66.6%。

不过,从上述数据中也可以看出三生制药的发展问题,即存在一定的单品依赖,而这款单品虽然市场地位领先,但上市近20年,在特定市场能够获得的份额已经比较有限。与此同时,同类产品涌现、医保降价等因素也在压缩该产品的增长前景。

这种情况下,三生制药也在持续扩大自身的产品矩阵。

对内加码自研。据财报,三生制药研发管线已拥有30项在研产品,包含血液/肿瘤科13项、自身免疫及眼科11项、肾科3项、皮肤及减重领域3项。这次BD交易的“主角”SSGJ-707就是其中的重要管线。

此外,2024年,三生制药达成了多个重点研发产品关键里程碑:特艾升®(艾曲波帕混悬剂)成功获批上市;抗IL-17A单抗(608)、长效促红素NuPIAO(SSS06)等提交上市申报;自主研发的抗PD-1/VEGF双抗(707)在II期临床中期数据读出优异疗效;抗BDCA2抗体(626)、 抗TL1A单抗(627)均为同靶点上国内首个申报临床的国产新药等。

对外推进授权引进。财报显示,2024年,三生制药签订了多笔合作协议,包括:与翰宇药业达成协议,获得司美格鲁肽注射液 (减重适应症)在特定区域的药品上市许可持有人(MAH)资质;与海和药物达成协议,获得紫杉醇口服溶液于中国内地及中国香港地区的独家商业化权利;与广东东阳光药业及其附属公司达成合作协议,获得克立福替尼特定适应症在中国内地的独家商业化权利……

产品管线越来越全,公司的经营负担也在持续加大,2024年三生制药研发成本达到13.27亿元,同比增长66.9%。这种情况下,为了稳住脚步,三生制药也迫切需求在研优质管线开始贡献增量,推进license-out是必然的。

不过,考虑到创新药研发风险不小,当前SSGJ-707带来的资本狂欢能够持续多久,还是未知数。

原文标题 : 三生制药股价飙涨32.28%:怎样一款“拳头产品”赢得了“宇宙大药厂”的心?