有了喘息空间。

来源|医药研究社

好消息,神州细胞“摘U”在即。

据了解,科创板上市时尚未盈利的公司,其股票或存托凭证的特别标识为“U”,后续若满足“上市时未盈利公司首次实现盈利”的条件(需扣非前后归属净利润均为正),将摘掉特殊标识“U”。

回顾来看,自2020年登陆科创板以来,神州细胞始终处于亏损状态,于2016-2023年累计亏损38.96亿元。不过,2024年该公司的发展局面已经扭转。

2月25日,神州细胞发布2024年度业绩快报。报告显示,2024年,公司实现营业总收入25.13亿元,同比增长33.13%;营业利润达5.68亿元,同比激增8829.33%;归母净利润1.12亿元,较上年同期(亏损3.96亿元)实现扭亏为盈。

由此,神州细胞正式进入上行通道,但一时盈利并不代表长期盈利,神州细胞又能保持增长状态多久呢?

01

“一放一收”中,神州细胞业绩起飞

神州细胞业绩增长的逻辑并不复杂,我们简单总结为“一放一收”。

“一放”即核心产品放量加速。

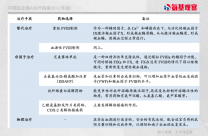

据悉,神州细胞营业收入主要来自安佳因,该产品为公司自主研发的、工艺和制剂均不含白蛋白的第三代重组凝血八因子产品,也是我国首个获批上市的国产重组凝血八因子产品,用于治疗罕见病甲型血友病。

近年来,安佳因的销售表现持续向好。根据神州细胞财报数据,2022年,安佳因的销量额达10亿元;2023年,在同类产品中,安佳因市场占有率第一,实现销售额约17.8亿元,同比增幅超过77%;2024年,预计安佳因销售额将突破20亿元。

这样的获量表现,一方面得益于相关患者的需求持续增长。

据悉,血友病是一种由基因缺陷引起的隐性遗传性出血性疾病,常表现为器官组织经常自发性或轻微外伤后出血难以停止,相关患者需要持续进行凝血因子制剂的注射,以控制和预防出血。

目前,血友病患者规模也在不断扩大。根据Frost&Sullivan数据,我国血友病患病人数由2014年的13.7万人增加至2023年的14.4万人,预计至2030年底将达到14.6万人,其中A型血友病占80%-85%。

因此,安佳因面向的是一个需求不断释放的市场,产品销售动力比较充足。

另一方面,安佳因具备销售热度离不开国产化替代。

实际上,重组凝血八因子是国际公认最难生产的生物药之一,相关产品的诞生需要突破诸多难关,包括获得高产量CHO生产细胞株、研制适合凝血八因子蛋白表达和稳定的细胞培养基、研发针对凝血八因子的特异性表位亲和纯化抗体等。在很长的一段时间内,重组凝血八因子市场被拜耳、辉瑞等企业主导,核心技术长期封锁,国内企业缺乏技术积累。

神州细胞算是重组凝血八因子国产化替代的先行者。据悉,在安佳因开发上,神州细胞从项目启动到上市整整花费了近15年的时间,最终凭产品率先获批且具有较高疗效,打破进口垄断并打开销售规模。与此同时,公司产品进入医保目录,也提升了一波品牌影响力。

还值得一提的是,高生产壁垒下,重组凝血八因子产品价格普遍较高,即便安佳因纳入医保,神州细胞仍然拥有不小的盈利空间。

与此同时,“一收”进一步释放了利润。

在业绩快报中,神州细胞就提到,公司能够实现扭亏为盈,也与积极控制运营成本、提高研发效率等动作相关。据悉,2024年,神州细胞的研发费用预计同比减少21.14%-24.43%。

总体而言,核心产品竞争力突出、市场需求广阔以及积极降本增效等,构成了神州细胞业绩提升的底层逻辑。不过,长远来看,神州细胞的前进步伐仍然沉重,目前只是有了喘息空间。

02

找回健康状态,凭大单品还是有难度?

现阶段,神州细胞实现了营收利润双增,但公司财务健康程度可能还有待提高。据悉,到2024年三季度末,神州细胞的负债总额为32.89亿元,资产负债率依然维持在104.24%的高位。

这背后,公司各项费用支出居于高位。据财报,2016年至2024年前三季度,近九年间神州细胞研发费用累计超过53亿元。

另外,为了推动安佳因等产品放量,神州细胞采用PAP(患者援助项目)模式,这虽然减轻了患者的支付压力,但也加大了企业的运营成本。根据财报,2024年上半年,神州细胞支付其他与经营活动有关的现金5.12亿元,其中捐赠支出2.7亿元,占比52.73%。

看到这样的发展现状,公司也在尽力缓解资金压力。2024年8月,神州细胞管理层在互动交流平台回复投资者提问时表示:“公司将积极采取措施在2024年底前使公司净资产转正,避免退市警示风险。”

此次业绩快报也透露,为优化资产负债结构,降低经营及财务风险,神州细胞向控股股东进行了6亿元的永续债权融资。这种手段有降低负债率的作用,但显然不能完全解决公司负债问题,而且存在一定风险。据悉,永续债融资模式下,企业需要持续承担利息支付的责任,或会带来新的财务压力。

那么,神州细胞如何才能实现可持续且健康的发展?关键还是要看商业化层面的贡献,能否持续增厚资产、覆盖各项成本和债务。

由此再聚焦神州细胞的产品端,可以发现营收支柱安佳因还是承受了太多。

具体而言,当前安佳因几乎扛住了神州细胞八九成营收,虽然神州细胞也在加码上市其他产品,但这些新药仍处在商业化培育期,尚难以支撑增长。

据悉,除了安佳因外,神州细胞还有安平希、安佳润、安贝珠等产品已获批上市,这些产品商业化时间都不太长。其中,安平希于2022年8月获批上市,安佳润、安贝珠均于2023年6月获批上市。

可以预见,在未来较长时间内,安佳因仍将是神州细胞的主要收入来源。但值得注意的是,安佳因所处市场竞争环境也日趋严峻。

据悉,当前辉瑞、武田、拜耳、诺和诺德、百特、天坛生物、正大天晴等国内外厂商,都在争夺重组凝血八因子市场份额,随着这些企业产品的获批上市,神州细胞或将直面安佳因销售进一步放缓的现实。

此外,自2022年起,各省逐渐将重组八因子产品纳入集采,中标产品定价的下降,或影响相关企业的业绩表现。神州细胞也曾在财报中表示:“后续如国家或各省对重组八因子产品继续开展集采,公司也将积极参与投标,安佳因如中标则会在中标省份采用中标价格,可能会对安佳因在当地的销售收入产生不利影响。”

展望未来,神州细胞可能还需经历一番磨炼,才能见其真正的增长底蕴。

03

结语

神州细胞扭亏为盈背后,医药行业也迎来了收获期。

据iFind数据,截至2月4日,A股医药生物行业共有256家上市公司披露了2024年业绩预告。其中,超半数企业盈利,115家实现净利增长。

细分领域,创新药企整体表现亮眼,如百利天恒、科兴制药、和誉医药等预计实现扭亏为盈,君实生物、荣昌生物等企业实现减亏。

好的信号已经释放,创新药企的投资价值有望进一步提升,行业或也由此进入新一轮业绩比拼周期。于神州细胞而言,加速走向正循环的动力还是比较充足的。

原文标题 : 神州细胞营业利润激增8829.33%,“单品打天下”套路屡试不爽?