《港湾商业观察》黄懿

近日,明基医院集团股份有限公司(下称“明基医院”)二次递表港交所,中金公司和花旗为其联席保荐人。此前,公司曾在今年4月3日递交过说明书,但满6个月于10月3日失效。

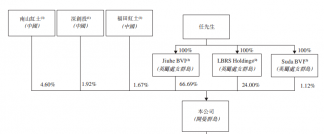

申报材料显示,明基医院控股股东为佳世达科技股份有限公司(2352.TW),就本次IPO的明基医院而言,其在江苏省拥有及运营南京明基医院(下称“南京明基”)、苏州明基医院(下称“苏州明基)两家民营营利性综合医院。

明基医院在2024年上半年呈现不错的成绩,但是其受其母公司的影响,公司在国内的发展受到法律法规的限制,由此,向境外发展为公司目前的重要尝试之一。

01

营收和净利润双双上涨

2021年至2023年及2024年上半年(报告期内),明基医院实现收入22.24亿、23.36亿、26.88亿、13.30亿;净利润为6907.5万元、8955.0万元、1.67亿、6340.1万;股东应占净利润分别为6907.5万、8955.0万、1.67亿、6340.1万;毛利率分别为15.3%、16.4%、18.9%、19.3%。 若按照分部划分,同一时期内,来自住院医疗服务的收入占比分别为52.9%、51.4%、51.9%、51.6%;来自门诊医疗服务的收入占比分别为45.8%、47.3%、47.0%、47.2%。

同一时期内,两院合计的住院病人就诊次数分别为6.14万人次、6.71万人次、8.19万人次、4.24万人次;医院的患者每次住院的平均支出分别为1.9142万元、1.7918万元、1.7042万、1.6187万元。

两院合计的门诊病人就诊次数分别为160.41万人次、168.06万人次、200.23万人次、109.63万人次;医院患者每次门诊的平均支出分别为571元、599元、584元、545元。

于往绩记录期间,公司主要通过两家医院(即南京明基医院及苏州明基医院)提供医疗服务产生收入。公司从南京明基医院获得的收入分别占总收入的64.8%、62.2%、63.5%、63.5%。其中,南京明基医院的住院患者就诊次数分别为3.78万人次、4.01万人次、5.06万人次、2.60万人次;患者每次住院的平均支出分别为2.098万、1.85万、1.796万、1.72万。

与此同时,南京明基医院的门诊患者就诊次数分别为104.84万人次、111.46万人次、132.76万人次、72.75万;患者每次门诊的平均支出分别为545元、573元、548元、510元。

对于患者每次门诊的平均支出总体呈下降趋势,主要由于患者需求不断变化以及公司提供的门诊服务组合相应变化。具体而言,于往绩记录期间,明基医院的急诊室、妇产科、儿科及心内科等专科的门诊患者就诊次数总体呈增加趋势,而南京明基医院该等专科患者每次门诊产生的医疗费用相对较低(通常少于人民币500元),使得往绩记录期间患者每次门诊的平均支出总体呈下降趋势。

明基医院表示,于往绩记录期间,患者每次住院的平均支出呈现普遍下滑的趋势,主要是因为公司实施DRG(Diagnosis Related Group,DRG)支付系统。

公开资料显示,DRG付费是一种医保基金为患者购买诊疗服务的支付方式。在此基础上,医保不再是按照病人在院的实际费用(即按服务项目)支付给医疗机构,而是按照病例所进入的诊断相关组的付费标准进行支付。

明基医院从2022年开始采用DRG支付系统,同年的住院服务收入录得12.02亿。于2023年,住院服务收入进一步增至13.96亿,于2024年上半年,录得住院服务收入6.86亿。 像明基医院这样的民营医院通常可自行酌情设定医疗服务价格和药品零售价格。然而,作为医保定点医疗机构,对于公共医疗保险计划覆盖范围内的产品和服务,公司必须遵守相关地方医疗卫生行政机构制定的定价指导。报告期内,通过公共医疗保险计划结算所得收入分别占同年╱同期总收入的41.2%、41.5%、51.1%及53.0%。公司预计将继续为医保定点医疗机构的一员并遵守相关定价指导。另一方面,成为医保定点医疗机构的一员可带来更多的患者流量,医院能否继续作为医保定点医疗机构可能会影响经营业绩。

02

床均收入排名第一,总收入排名第七

实际上,虽然明基医院强调称DRG系统对平均支出的影响,但是根据弗若斯特沙利文的数据,以2023年的床均收入计,公司在中国所有民营营利性综合医院集团中排名第一。

显然,2023年,明基医院床均收入为143.71万,远超于第二名的87.59万。值得注意的是,根据上一版本的招股书显示,2022年,明基医院的床均收入为135.62万,位列中国五大民营营利性综合医院之首,远高于排在第二位的97.3万。 由此,明基医院床均收入在一年时间内增长了5.63%,而位列第二名的床均收入却是呈现下滑态势。

然而,在市占率方面,明基医院的表现就显得不突出了。根据弗若斯特沙利文的数据,以2023年医疗服务产生的收入计,该公司是华东地区最大的民营营利性综合医院集团,于华东地区的市场份额为1.1%;以相同口径计,在全国民营营利性综合医院集团中,该公司排名第七,于中国的市场份额为0.4%。

由市场份额的具体表现来看,明基医院的竞争力并不强。而从总收入情况来看,2023年,明基医院以26.9亿的总收入,和市占率排名第一的71.3亿的总收入保持着非常大的差距。在此情况下,是否可以理解为明基医院因其规模和营收较小,无法降低床均创收,才有了该项记录第一的排名呢?对于民营医院而言,哪项数值更需要重视呢?

03

尝试向海外拓展,偿债能力偏弱

在营收和净利润双双增长,以及截至2024年8月31日,截至2024年上半年的贸易应收款项的90.0%随后被结清的情况下,明基医院的现金及现金等价物却有所下降。

报告期内,明基医院的现金及现金等价物分别为8995.0万、1.36亿、2.26亿、1.64亿。2024年上半年的下滑,主要是由于公司对贵港市东晖医院有限公司(下称“东晖医疗”)的额外投资。

与此同时,流动资产总值分别为4.44亿、4.12亿、5.60亿、4.48亿。而公司的流动负债净额分别为6.38亿、7.13亿、6.596亿、8.01亿。

显而易见,明基医院目前的流动资产总值无法覆盖流动负债净额,截至2024年8月31日,明基医院存在未偿还债务,即银行贷款为7.01亿。此外,其流动比率分别为0.4倍、0.4倍、0.5倍、0.4倍;速动比率分别为0.3倍、0.3倍、0.4倍、0.3倍。

明基医院表示,2024年上半年流动比率降至0.4,主要由于现金及现金等价物减少,主要是由于对东晖医疗的额外投资。

而公司反复提及的东晖医疗,其为联营公司之一,联营公司是指公司对其有“重大影响”以参与财务和经营政策决策,但没有控制权或共同控制权的实体。

据悉,东晖医疗于2021年开始运营,并于往绩记录期间处于上升期间。于上升期间,东晖医疗于其发展及成立方面进行大量前期投资,同时产生相对适度的收入来源。根据弗若斯特沙利文的数据,由于医院的重资产性质,其大部分初始投资属强制性,因此,在医疗行业,新成立的医院需花费时间才能达到净利润状态,从而产生足够的收入来支付前期投资所产生的成本和费用,此乃常见情况。

报告期内,明基医院分占东晖医疗亏损分别为294.1万、2009.9万、2205.4万、1313.3万。公司表示,对东晖医疗的投资符合业务扩张战略,长远而言可加强全国布局并可将业务扩展至东南亚市场。

关于明基医院提及的东南亚市场,很大程度上是因为即使明基医院有意于未来在国内进一步扩大经营规模,其范围也受限于相关法规的约束。 比如,2020年起施行的《外商投资法》规定,从事限制行业的外商投资实体须获得中国相关政府部门的市场准入许可及其他批准;2010年,卫生部及文化部颁布的《台湾服务提供者在大陆设立独资医院管理暂行办法》,规定台湾服务提供者在大陆设立独资医院限定在上海市、江苏省、福建省、广东省和海南省。

中国企业资本联盟副理事长柏文喜对《港湾商业观察》表示,“明基医院的发展上限和上市进程确实可能受到法规限制的影响,但具体影响程度需要结合公司的整体情况和市场反应来分析。同时,明基医院需要在遵守法规的基础上,制定合理的发展策略和市场定位,以应对激烈的市场竞争和法规约束的双重挑战。”

如此看来,明基医院的发展范围本身已受到较大限制,与此同时,已有的扩产项目的选址也仅限于南京和苏州,意味着明基医院将会较其他民营医院更容易达到上限。因此,即便是东晖医疗的亏损不断扩大,也是明基医院未来发展的重要筹码之一。

04

共收到432宗患者投诉,医疗纠纷不少

在合法合规层面,报告期内,明基医院一共收到432宗患者投诉(不包括医疗纠纷),其中大部分与服务程序效率低、某些医疗专业人员服务态度差、与患者沟通不足及管理有关。

同一时期内,医院共发生了267起医疗纠纷,这些纠纷已导致或可能导致患者及╱或其家属获得金钱赔偿,无论该等医疗纠纷是否已经解决或正在进行直接谈判或法律诉讼。

其中,于状态方面,该等267起医疗纠纷中的大多数已通过非物质赔偿及╱或减免治疗费得以完全解决。截至最后实际可行日期,267起医疗纠纷中的52起尚未解决,并可能导致公司支付金钱赔偿。

于金额方面,267起医疗纠纷中的26起的每起索赔、法院判决或赔偿金额超过人民币30万元。截至最后实际可行日期,该等26起医疗纠纷中的3起尚未解决。 于患者死亡情况方面,267起医疗纠纷中的58起涉及患者死亡。截至最后实际可行日期,58起中有13起仍未解决(其中1起纠纷涉及的索赔金额超过人民币30万元)。

据天眼查等平台显示,2024年8月6日,于苏高新社医罚(2024)010号案件中,苏州明基医院因未按规定填写并妥善保管病历资料,被苏州高新区(虎丘区)社会事业局处以警告以及罚款1.6万元,责令1天内改正。(港湾财经出品)

原文标题 : 明基医院市占率仅0.4%准备海外拓展:偿债能力偏弱,医疗纠纷众多