这盛世,正如减肥药双雄礼来、诺和诺德所愿。

尽管GLP-1存在供应问题,但销售额仍快速、大幅增长。一季度,礼来替尔泊肽的销售额合计超23亿美元。增长势头正猛,礼来也上调了替尔泊肽全年业绩指引,有望超过100亿美元;诺和诺德司美格鲁肽的销售额合计则超63.7亿美元,逼近药王K药69.47亿美元的销售额。

面对激烈的市场竞争,诺和诺德在礼来发起价格战后不久,也决定采取同样的策略进行反击。

减肥药盛世下的暗涌不断,后浪更是澎湃。

安进日前在一季报中宣布了其减肥药管线调整策略,砍掉了看上去无法取得突破性进展的前期资产,转而集中资源优先开发best in class潜力的减肥候选药MariTide。

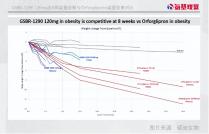

由于MariTide中期分析结果“令人鼓舞”,相比替尔泊肽、司美格鲁肽具有更持久及给药频率较低的潜在差异化优势,安进财报发布当日,其股价大涨12%。

不止安进,从GLP-1单靶点到双靶点减肥药、GLP-1联用疗法,入局者无数,谁都不愿意错过这一潜力无限的市场。

随着竞争加剧,减肥药双雄之间的较量不仅是销售能力的比拼,更是一场涉及产能、供应链、保险覆盖和药物可及性的全方位竞争。

而站在更大的市场、更长的时间维度层面,所有入局者必须在研发、市场推广和供应链管理等方面做得更好,以确保其产品能够在市场中获得长久的竞争力。

/ 01 / 减肥药新高

面对减肥药这一钻石赛道,似乎分析师的预测,再怎么乐观也不为过。

先来看率先发布一季报的礼来。财报显示,其营收达87.68亿美元,同比大增长26%,净利润22.43亿美元,同比大增60%。业绩增长主要是由Mounjaro、Zepbound、Verzenio和Jardiance这四款产品带来的。

其中,替尔泊肽降糖品牌Mounjaro继续保持强势的增长速度,自2023年暴涨10倍多至51.63亿美元后,今年一季度又大涨217%,销售额达到18.07亿美元;减肥品牌Zepbound于2023年11月获批上市,不到两个月,就创收近2亿美元,今年一季度的销售额已经超过5亿美元。

一季度,Mounjaro、Zepbound销售额合计超23亿美元。替尔泊肽势头正猛,礼来也上调了替尔泊肽全年业绩指引,有望超过100亿美元。

并且,替尔泊肽的量价齐升,使得礼来的盈利能力有较大提升,毛利率和营业利润率分别提升4.1%和6.9%,最终使得净利润同比大增60%。

这背后,最重要的原因是美国市场出现大幅提价,主要由Mounjaro推广初期推出的折扣卡逐步取消,使得实际定价不断提升。

具体来说,受Mounjaro价格上涨16%和销量增长12%的推动,其在美国的收入增长28%,至56.9亿美元;美国以外地区的收入增长22%,达30.7亿美元。

再来看诺和诺德。一季报显示,其营收653.49亿丹麦克朗,合95.78亿美元,同比增长24%,净利润254.07亿丹麦克朗,合36.46亿美元,同比增长28.3%。

不同于礼来,诺和诺德的增长几乎全部来自于司美格鲁肽的贡献。其中,司美格鲁肽降糖注射版Ozempic一季度销售额43亿美元,同比增长35%;口服降糖版Rybelsus销售额7.2亿美元,同比增长17%;减重版Wegovy销售额13.5亿美元,同比增长107%。

这三款产品合计销售额63.7亿美元,占公司总营收的比重达到66.5%,逼近药王K药一季度69.47亿美元的销售额。

从上述两份一季报,可以看出减肥药市场前景非常广阔,需求十分旺盛。在市场需求及解锁更多适应症的推动下,司美格鲁肽超越K药,似乎近在眼前。

而礼来发布一季报当天,其股价大涨6%,而诺和诺德的财报发布后,市场却用脚投票,股价下跌4%。

两者股价走势差异背后,在于减肥药市场格局的动态变化。

/ 02 / 价格战正酣

司美格鲁肽去年销售额超过200亿美元,今年有望冲击300亿美元;替尔泊肽2023年销售额超过50亿美元,今年大概率超过100亿美元。

两者增长势头迅猛的同时,一个新的变化也正在发生。

据路透社报道,随着Zepbound在3月初首次在美国新处方中超过Wegovy,市场动态的变化似乎正在形成。

替尔泊肽和司美格鲁肽的处方量,呈现此消彼长的趋势。尽管后者于2021年6月获得FDA的批准,使得诺和诺德在减肥领域领先礼来两年多,但不少分析师预测,礼来最终将成为市场领导者,Zepbound可能会成为有史以来最大的药物,而这只是时间问题。

尽管替尔泊肽me better潜力极大,但错失了先发优势,礼来在减重适应症获批伊始,率先打出了低价牌,相比于司美格鲁肽,替尔泊肽的定价要低20%;

随后,礼来更是在美国推出了一个在线医疗平台LillyDirect,允许患者通过远程医疗提供商获得减肥药、糖尿病处方,平台为患者提供送药上门服务。

疗效加之营销,使得替尔泊肽势头更猛。在礼来发起价格战不到半年后,诺和诺德决定用价格战进行反击。

诺和诺德首席财务官Karsten Munk Knudsen在一季度财报电话会议上表示,由于“销量和竞争不断增加”,Wegovy和Ozempic的“同类净定价”将下降,并且,降价趋势预计会持续今年全年。

诺和诺德的言外之意,不外乎这场价格战将长时间持续下去。

诺和诺德并未透露将在美国市场降价多少,但其表示,美国大约80%拥有商业保险的Wegovy患者每月支付的费用为25美元或更少。而在美国1.1亿患有肥胖症的成年人中,约有5000万人拥有涵盖Wegovy等药物的保险。

当然,除了竞争激烈,或许也有看不见的手在推动。

3月份,Bloomber援引JAMA Network Open的论文,表明每月1000美元左右司美格鲁肽,其每月剂量的生产成本在0.89-4.73美元之间。

对此,佛蒙特州参议员,美国参议院健康、教育、劳工和养老金委员会主席Bernie Sanders在推特上向诺和诺德发出灵魂质问,“除了贪婪”之外,还有什么理由可以将美元生产成本不足5美元的Ozempic标价近1000美元,而在德国人们只需为此支付59美元?并且其强调,诺和诺德必须大幅度降低Ozempic在美价格。

药企从来不会用生产成本作为依据维护药物的高价格,更多是会选择研发成本作为高药价的背书。在任何一个市场,药价必须覆盖开发和生产成本,因为没有人会做赔本买卖。

除此之外,一些“不透明”因素也推高了药价。诺和诺德曾表示,司美格鲁肽产品销售收入中,有75%用于回扣与折扣。

此前,强生也在2022年度的透明度报告中表示,不断上调药价,是因为公司需要弥补以回扣、折扣和其他费用形式,向保险公司、政府项目、分销商和医疗系统中的其他参与者支付的不断增长的成本。

回到GLP-1领域,诺和诺德的回击,将使得这场价格战日益升温。

表面看,这是销售能力的比拼,实际功夫还在营销之外。在接下来的竞争中,这两大巨头首先要解决的一个关键问题,就是产能和供应。

礼来、诺和诺德都遇到了药品短缺、供应不足的问题。眼下,它们正在加快产能建设。而为了加大药物可及性,解决保险覆盖问题,礼来、诺和诺德也均在开展大量研发工作。

/ 03 / 后浪澎湃

GLP-1双雄缠斗的同时,谁都不愿意错过这一潜力无限的市场,越来越多的药企加入。

罗氏斥资27 亿美元收购糖尿病和肥胖疗法明星企业Carmot Therapeutics,阿斯利康引进诚益生物的小分子GLP-1受体激动剂,勃林格殷格翰重点推进GLP-1R/GCGR双靶点激动剂BI456906,默沙东同样布局GLP-1R/GCGR双靶点激动剂……

还有众多biotech跟进,Viking、硕迪生物等不断取得临床进展,Metsera则凭借引进的减肥药管线,顺利完成3.5亿美元融资……

但Wegovy和Zepbound在疗效及销售层面的强势,无疑给所有后来者药企带来巨大的压力。

尽管市场广阔,但在激烈的减肥药竞争中,如果自身药物没有优势,围绕着这一药物的所有投入都有可能成空。

换句话说,在研的减肥药管线,相比替尔泊肽、司美格鲁肽必须具有差异化优势。这对于很多开发商的减肥资产开发策略无疑会有很大的影响。

典型如迅速调整减肥药管线的安进。安进日前发布一季报,相比同比增长22%的营收,市场更为关注的是其减肥药管线的进展。

安进表示将砍掉一款1期肥胖症口服候选药,将肥胖症开发的重点放在其独特的多肽抗体偶联物MariTide上。安进对后者期待颇高,认为它将成为潜在的best in class。

安进首席执行官Robert Bradway在电话会议上表示,MariTide药物的差异化疗效令其充满信心,中期分析结果“令人鼓舞”,预计II 期研究顶线数据将于今年晚些时候将公布。

受此消息影响,安进股价在财报发布后大涨12%,市值达到1700亿美元。

MariTide的差异化优势在于,其初步展现出停药不反弹的潜力。

不同于Wegovy、Zepbound,MariTide为所谓的抗体药物偶联物,该药物的一部分是一种抗体,可阻断GIP受体;另一部分是两种肽,可模仿一种称为GLP-1的肠道激素。

一项小规模的早期临床试验显示,服用MariTide最高剂量420毫克的病人在12周内平均减重14.5%(约26斤)。而与目前上市药物形成对比的是,MariTide似乎能帮助患者在停药后维持较长时间的减重效果。

早期研究显示,有些人在停药后长达150天后,仍可维持体重降低11.2%。作为参考,Wegovy药物在12周的减肥效果为6%左右。

这主要得益于MariTide所含的单抗成分,使药物能在体内持续较长时间。这或许能其带来依从性优势。目前,Wegovy和Zepbound需要每周注射一次,而MariTide则可每月甚至更长时间再注射一次。

未来,给药频率较低或许能成为MariTide的一大卖点,因为很多患者都不希望频繁注射。当然,最终患者是否选择MariTide,还取决于其减重疗效和副作用表现。

由于安进对MariTide迄今为止的结果“非常满意”,仍处于中期研究阶段,但安进已经投资建设生产能力。安进对MariTide的信心及预期之高,由此也可见一斑。

而围绕着差异化策略,不少药企已经开启了突围竞赛。

阿斯利康、罗氏、再生元等错失GLP-1的大药企,以及以Biophytis、BioAge等为代表的biotech,开始寻求更高质量的减肥效果。比如再生元,其重申2024年进入减肥赛道的计划,希望通过在司美格鲁肽中加入trevogrumab和garetosmab的组合方法,来提高患者的减肥质量,也就是减重不减肌。

礼来也在该领域开展了不少布局。除了与BioAge联手开启Azelaprag与替尔泊肽联用的临床探索,还斥资19亿美元收购了Versanis。此举,同样是为拿下新一代减肥药Bimagrumab,其在促进脂肪代谢的同时还能够增肌。

微妙的是,安进因MariTide股价大涨的同时,礼来、诺和诺德的股价却分别下跌了2.77%、0.78%。

或许,当市场对GLP-1双雄的预期拉满之后,任何潜在的威胁出现,都难免造成市场的恐慌。

/ 04 / 总结

而被安进砍掉的肥胖症候选药AMG 786是一款小分子口服药,其针对肥胖症的1期研究已经结束。安进没有透露终止的具体原因,只是表示,AMG 786在差异化表现方面没有能够达到MariTide的标准。

事实上,不止是安进,包括诺华、阿斯利康、辉瑞等大药企,也因临床数据不及预期或安全性问题,而断腕GLP-1产品。

面对减肥药这样一个超级重磅市场,海外大药企纷纷撤退与国内药企的争分夺秒形成了鲜明对比。但如果冷静下来,海外药企的选择不难理解。

在减肥药赛道上,前有诺和诺德、礼来两大糖尿病巨头把守,后有安进等来势汹汹的后来者。在这种竞争环境下,如果产品在疗效和安全性上不具备明显优势,要在激烈的市场竞争中脱颖而出无疑是一大挑战。

国内市场的竞争更是白热化。根据Insight数据,仅GLP-1这一减重靶点,国内就有超过100款药物正处于临床研发阶段。在这样高度内卷的背景下,国内减肥药市场的一场洗牌似乎在所难免。

而参考礼来、诺和诺德的对抗,对于国内产品获批减重适应症的领先者,如何率先完成市场教育,以及市场的攻守之道,都是一门学问。

原文标题 : 减肥药盛世下的“暗涌”