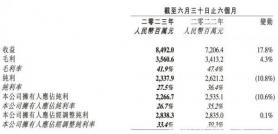

3月18日晚,药明康德发布2023年度业绩报显示期内营利双增。其中,营业收入达到403.41亿元,同比增长2.51%,归母净利润为96.07亿元,同比增长9%。

3月18日晚,药明康德发布2023年度业绩报称,公司于期内实现营业收入403.41亿元,同比增长2.51%;实现归母净利润96.07亿元,同比增长9%;实现扣非净利润97.48亿元,同比增长16.81%。

这是药明康德的年度营收首次突破400亿元大关。不过,在业绩发布后,由于营利增速不及以往巅峰时期的水平,导致市场出现了一些对药明康德的悲观看法。但是,目前的产业已经脱离新冠红利是共识,而药明康德的年报实则展示的是该企业在后新冠疫情时代之下的强劲增长动力。

例如,剔除新冠商业化项目之后,药明康德的收入实则同比增长超20%。并且,公司的核心业务化学业务板块在撇除新冠红利后的增速已经到了30%之上,工艺研发和生产的增速则在50%之上。同时,在CDMO业务中,寡核苷酸和多肽等业务继续增长,带来增量。

而在行业方面,海外CXO产业已有复苏趋势。不过,行业普遍认为,国内CXO行业的复苏会晚于海外。但不论如何,在全球生物医药融资环境朝着升温局面发展,行业走出寒冬是迟早的事。

后疫情时代下业绩增长稳定

不可否认的是,突如其来的公共卫生事件在短期内将药物的开发需求提升至历史高位,从而让CXO产业在过去经历了一轮超高速的发展。药明康德也是获得特定历史时期红利的公司之一。不过,当前的CXO行业显然迈入了新阶段。

2023年,剔除新冠商业化项目之后,药明康德的收入同比增长25.6%。同时,在营收延增长惯性的同时,第四季度为全年营收最高的季度,单季度实现了108亿元的营收,这也显示了产业环境的变化。

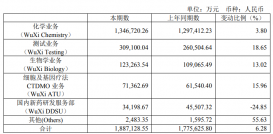

若是再细看药明康德的各大业务板块,企业的经营亮点也不少。其中,药明康德的核心业务化学业务板块在2023年实现收入人民币291.7亿元,同比增长1.1%,单季度收入规模创历史新高。而若是剔除特定商业化生产项目,化学业务板块收入同比强劲增长36.1%。

在企业的经营逻辑上,药物发现(“R”,Research)业务相当于是为下游持续引流的“流量入口”。 而在过去12个月内,药明康德为客户成功合成并交付超过42万个新化合物,同比增长6%,这些都极有可能成为公司下游业务部门创造增量的基石,为公司CRDMO业务(指合同研究、开发与生产业务)的持续增长奠定基础。

在工艺研发和生产(“D”和“M”, Development and Manufacturing)业务板块方面,2023年内,其业务收入达到人民币216.2亿元,同比微降0.1%。在过去,这一业务板块是新冠商业化项目的主要受益业务部门。

不过,一旦剔除特定商业化生产项目,工艺研发和生产(D&M)业务收入同比强劲增长55.1%,营收规模依旧来到了近60亿元,显示了增长态势良好。同时,工艺研发和生产这一板块的商业化分子数,分子总数创新高。

具体而言,2023年内,药明康德累计新增1255个分子。截至2023年末,D&M分子管线总数达到3201个,包括61个商业化项目,66个临床III期项目,326个临床II期项目,2748个临床前和临床I期项目。其中,商业化和临床III期项目合计新增20个。

另外,作为支撑CDMO业务(指合同研发与生产业务)韧性的动力来源,TIDES 业务(主要为寡核苷酸和多肽)继续放量,并且也在第四季度创历史新高。

2023年内,药明康德的TIDES 业务收入达到人民币34.1亿元,同比强劲增长64.4%。截至 2023 年末,TIDES在手订单同比显著增长 226%。 同一时期,TIDES D&M服务客户数量达到140个,同比提升36%,服务分子数量达到267个,同比提升41%。

值得一提的是,在2023年内,药明康德完成了常州和泰兴基地产能扩建工程,新产能已于2024年1月投入使用,多肽固相合成反应釜体积增加至3.2万升。这也有助于这一板块继续增长。

另外,药明康德的年报还显示,2023年内,来自于全球前20大制药企业收入持续保持高速增长达到人民币161.1亿元,剔除新冠商业化项目后同比增长44%。同一时期,公司新增客户超1200家,过去12个月服务的活跃客户超6000家。截至2023年末,剔除新冠商业化项目,公司在手订单同比增长18%。

整体而言,在后新冠疫情时代,药明康德的利润增速指标高于营收增速指标,也显示了公司良好的经营掌控力。归根究底,作为行业龙头,该公司的能力和规模优势依旧存在。同时,不断优化的商业模式叠加提效率、重运营的思路,也正在帮助企业及早越过疫情悬崖时期。

在产业价值方面,医药外包行业(CXO)的价值毋庸置疑。发展至今,全球医药产业已经形成了一个分工与协作的体系,这一趋势并不可逆。其中,CXO的主要承担的任务包括三部分,即降低研发成本、缩短研发周期、分担药企风险,它们无一不是有利于药物开发的。

据弗若斯特沙利文(Frost& Sullivan)数据,CRO服务介入的临床I-III期试验总计时间为244周,相比没有采用CRO服务的传统药企用时368周来看,可以节省近34%的用时,引入CRO服务的优势明显。

同时,弗若斯特沙利文预测,2024年全球CRO市场规模预计约为960亿美元,其中细分临床CRO市场占比最大,2022年占比约为64%,市场规模约为514亿美元,2024年预计增长到622亿美元。另外,中国CRO市场增速高于全球。

行业已有一些回暖迹象

在产业环境方面,截至目前,行业也有一些需求回暖迹象,包括多肽等新领域的扩产提速等。

据光大证券2024年1月研报,2023年第二季度至第三季度海外生物科技企业融资金额环比持续正增长,海外临床前CRO领域的订单情况在改善。在诸多研报之中,融资改善和CXO行业回暖都被认为是关联度较高的要素。而海外生物科技企业融资金额环比持续正增长的情况下,也被认为是全球范围内CXO行业的积极信号。

另外,从业绩指引角度而言,招银国际表示,在其的统计中,海外CXO公司给予的2024业绩指引整体维持谨慎,特别是收入端,主要反映为2024年上半年可能延续2023下半年较弱的市场需求情势;但在利润端,几乎所有公司的指引都要好于2023年。

同时,海外CXO行业会在2024下半年需求复苏渐成共识。有多家海外公司管理层首次明确表示,2024年下半年将看到行业需求和公司业绩的复苏。

其中,生命科学上游公司以及临床前CRO公司管理层给予的复苏信号最强烈。虽然这样的信号是基于行业内公司在2023年的低基数业绩。但它在另一方面也反映出,随着美国逐渐进入降息周期后,融资预期改善、早期研发需求复苏是必然。

不过,不同公司的业务结构和经营优劣势不同,因此其预判未必具有普遍意义。尽管如此,招银国际认为,从融资改善到CXO业绩反弹,将经历一定的时间周期,2024年下半年,全球CXO行业或将迎来需求周期的向上拐点。

另外,招银国际认为,按照2023年CXO产业的业绩分化情况来看,临床CXO的业绩好于临床前CXO,而临床前CXO业绩又好于生命科学上游,即后期阶段CXO的业绩好于早期阶段CXO。

在国内生物医疗领域,一些变化也在出现。从投融资的角度观察,2023年第一季度到第三季度内,国内生物医药领域投资整体依旧谨慎。但是,投资机构中政府引导基金和国资背景基金的数量明显增加,即从2023年上半年的60多家增长到了2023年第三季度的70多家。

在政策面上,国内生物医药领域的政策正在向更有利于创新药开发的方向调整。一方面,无论是影响创新药远期支付的医保政策,还是影响上市成功率、“内卷”程度的审评审批政策都在日趋成熟,且更加鼓励创新药的发展,这有利于重新稳定国内创新药的估值体系,引导投融资并激活产业。另一方面,国产的创新药在现阶段也找到了一条新路径。也就是,从大量的授权引进(lisence-in)向积极出海(liscence-out)并争取全球化市场演变。

近期,ADC领域和PD-1领域的药物动态均能体现这一趋势。而随着国内创新药出海思维和能力的不断强化,国产创新药的产业增值空间也在提升。这也意味着,国内创新药领域的拐点正在形成,CXO行业可能在酝酿下一场春天。

在对国内产业发展走势的判断方面,招银国际表示,对于中国CXO行业而言, 2023年中国医疗健康融资的恢复趋势略弱于全球,但在2023年第四季度出现改善。目前,这是否意味着中国医药行业步入复苏轨道存在不确定性。

前述券商预计,中国CXO公司的这一轮业绩减速时间点相比海外同行会滞后约二至四个季度。因此,中国主要CXO公司最早进入业绩加速通道是2024年下半年。

另外,中国CXO相对药企的估值溢价在2017年以来的绝大部分时间内均高于海外。然而,此情况在2022年8月后出现反转,并在此后进一步拉开差距。目前,海外CXO相对海外药企的估值溢价现已明显高于中国CXO相对中国药企的估值溢价。

来源:投资者网

原文标题 : 药明康德2023年营收突破400亿元,CXO行业有这些回暖迹象