作者:程诺,编辑:小市妹

中国是世界上视觉损伤患者最多的国家之一,眼病患者基数庞大,累计人数已超十亿。

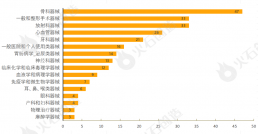

近年,受电子产品使用频率增多等因素影响,眼科疾病发病率逐步上升(其中最主要的三种眼科疾病分别是白内障、视网膜脱落和青光眼),国内眼科医疗服务市场规模快速增长。

据华经产业研究院数据显示,2015-2020年,国内市场规模由507.1亿元增长至1125.7亿元。预计到2024年,市场规模有望达2563.1亿元,2020-2024年CAGR达22.8%,持续高速增长。

目前,国内眼科医疗服务产业链主要包括上游眼科药品和医疗器械、中游眼科医疗服务机构(即公立和民营眼科医院)以及下游各类眼科疾病患者三部分,其中上中游参与布局者较多。

在近年居民眼健康意识的不断提高,叠加国家陆续出台政策对居民眼健康管理体系、眼科医疗技术服务体系等方面的重视完善下,产业链上游哪些国产药品、器械厂商有望持续利好?

1、康弘药业

国内眼科创新药龙头,成立于1996年,主要从事生物制品、中成药、化学药等药品和眼科医疗器械产品的研发、生产、销售以及售后服务等业务,当前已上市产品主要包括康柏西普眼用注射液、舒肝解郁胶囊、渴络欣胶囊、松龄血脉康胶囊、二氧化碳激光光束操控系统等。

据官网,公司前身为成都济民制药厂,成立初期以中成药和化学药为主业,于1999年获得国家药监局核发的第一张GMP证书;2014年,公司明星产品眼科生物创新药康柏西普正式上市并迅速放量;2017年,康柏西普成功进入医保名单,后多次医保谈判续约成功,适应症增加。

据公告显示,公司康柏西普眼用注射液产品是国内第一个获得WHO国际通用名的原创Ⅰ类生物新药,该产品的上市,成功填补了国产眼底黄斑变性治疗药物的市场空白,打破了进口垄断。

公司注重研发创新,以眼科、肿瘤、脑科三大核心治疗领域为主线,组建了包含新药研究院、生物新药研究院、产品技术中心、医学研究中心等在内的研发体系。当前,公司已拥有先进的研发中心和标准的产业化生产基地,研发投入占比营收多年超10%,位居国内同行业前列。

近几年,公司重点布局眼科疾病基因治疗领域,其自主研发的全新眼科基因治疗产品Ⅰ类生物新药KH631已于2023年5月完成I期临床试验的首例给药,手术进展顺利,患者情况稳定,是国内第一个进入临床用于治疗新生血管性(湿性)年龄相关性黄斑变性(nAMD)基因治疗产品。

2、众生药业

国内老牌中药企业,前身可追溯至1979年成立的石龙制药厂。当前主营中成药、化学药、中药材和中药饮片、化学原料药以及眼科医疗器械等产品的研发、生产和销售业务,旗下合计拥有超十家子公司,业务范围已覆盖至医药制药、贸易、创新研发及眼科投资等众多板块。

据官网,公司最初由两家制药厂起步;1992年,其与北京中医药大学签署合作开发脑栓通胶囊协议,开始产学研合作之路;1997年,公司旗下复方血栓通胶囊获得国家重点新产品证书;

成立初期阶段,公司主要聚焦中药领域;2009年后,公司开始向创新药方向转型,通过与国内多个科研院所及药明康德等科研企业展开合作,布局化学及生物创新药领域。

当前,中成药仍是公司核心业务板块,已上市产品丰富,包括众生丸、复方血栓通系列(包括胶囊和颗粒等)、脑栓通胶囊、清热祛湿冲剂、理气剂、扶正剂、止咳化痰剂等。

其中复方血栓通系列是公司核心产品,是国家基本药物、国家医保目录品种,且复方血栓通胶囊是其原研独家剂型品种,临床证据丰富,已被多项临床指南及共识推荐用于多种眼底病治疗。

据国盛证券研究所统计,2021年公司复方血栓通胶囊销售额为1.06亿元(在样本医院中),同比增长9.84%,已连续多年在国内眼科中成药领域市场占有率排第一。

在创新药方面,公司目前已有6个产品处于临床试验阶段,包括国内首个治疗、预防甲型流感和人患禽流感的RNA聚合酶抑制剂ZSP1273和首个获批临床治疗NASH的创新药物ZSP1601。

3、高视医疗

国内眼科医疗器械龙头,成立于1998年,主营眼科医疗器械的研发、生产和销售,以及为终端用户提供技术服务等业务。

据官网,深耕行业二十余年,公司持续拓展布局,当前已拥有较为广泛的眼科器械布局,覆盖至眼科诊断设备、眼科手术设备、眼科手术器械和眼科耗材四大板块。

公司在售产品品类丰富,包括经销和自营两部分,共超120种,可广泛应用于白内障、屈光、青光眼、视光、眼底病、眼表、儿童眼科七大眼科亚专科病种的检查、治疗与矫正,是当前国内唯一可在全国范围内提供覆盖七个主要眼科亚专科设备及耗材的畅销产品的眼科医疗器械集团。

据统计,2021年,公司是中国眼科市场国内第一大、全球第四大参与者,市场份额高达6.7%。

公司注重研发创新,多年来持续加强对自主研发平台的投资建设。截至目前,其已拥有罗兰、泰靓、雷蒙、高清、精密、耗材等六大研发基地,分别聚焦于人工晶体、眼视光设备、角膜塑形镜、眼电生理、眼科手术器械、眼科手术耗材等细分自有产品领域。

其中,雷蒙专注于视光诊断设备的研发和生产业务,主要产品组合有免散瞳眼底相机、角膜地形图仪等,其目前已拥有多项自主知识产权,并已通过浙江省食药监局GMP考核认证和CE认证。

而精密当前主要聚焦眼科高端手术器械的研发和生产业务,拥有较完善的精密制造工艺和质量体系,“剑影”系列一次性白内障手术刀产品锋利度达市场一线水平。

4、鱼跃医疗

国内家用医疗器械龙头,成立于1998年,主营家用医疗器械及医用临床产品的研发、制造与销售,以及提供与之相关的解决方案等业务,当前产品主要集中在呼吸制氧、糖尿病护理、感染控制解决方案、家用类电子检测及体外诊断、急救与临床及康复器械等业务领域。

据官网,成立初期阶段,公司主要聚焦康复护理和医用供氧医疗器械领域。2004年后,其以自主创新为主题,通过持续的收购、兼并,以及加强自身技术研发,不断扩张延长产业链。

其中,通过收购苏州华佗、镇江康利、德国曼吉、六六视觉等企业,公司引入了可吸收缝合线、一次性使用无菌注射器带针/输注泵等产品,布局至消毒感染控制、眼科及血糖监测等领域。

当前,发展二十余年,公司已在全球拥有超100家分、子公司,以及12大研发中心和9大制造中心,形成了较完整的全球研发-生产-营销-服务网络,业务范围可覆盖海外131个国家和地区。

在眼科方面,公司通过在2019年先后收购六六视觉及江苏视准,完成眼科领域器械布局。其中始建于1956年的六六视觉,主要产品有裂隙灯显微镜、人工晶状体、眼科显微手术器械等六大系列超160个品种、600多种规格,且人工晶状体曾被认定为国家级重点新产品。

目前,据公司在投资者互动平台回复显示,其现有眼科相关产品主要是裂隙灯显微镜系列、手术显微镜系列、眼科手术器械系列、检眼镜系列、同视机等。

5、欧普康视

国内角膜塑形镜龙头,成立于2000年,主营眼视光及相关配套产品的研发、生产、销售以及眼视光服务等业务,主要产品有硬性接触镜类、配套护理类及普通框架镜类等产品。

据官网,公司自创立初起便专注于非手术视力矫正领域,于2001年成功取得医疗器械生产许可证;2004年,公司产品成功通过美国FDA认证,第二年,其拿到产品试产注册证……

期间,得益于较早在角膜塑形镜领域进行布局,公司成为国内第一家同时取得角膜塑形镜和硬性角膜接触镜产品注册证的生产企业。

当前,深耕行业二十余年,公司已形成较为广泛的产品布局,且产品种类丰富,拥有梦戴维、DreamVision、日戴维、镜特舒等多个知名品牌,是全球领先的角膜塑性镜研发与生产企业。

其中,在硬镜类产品方面,公司已拥有一系列与硬性角膜接触镜设计和生产相关的完全自主知识产权,且现有产品梯度完善,可适用于不同人群,满足不同消费者的多样化需求。

而基于在眼视光领域深耕多年积累的技术和经验,公司在角膜塑形镜领域的研发和技术团队、生产规模以及设备等方面均具有相对优势,且通过发力全产业链,将逐步实现原材料自主可控。

如在上游镜片材料方面,公司在与供应商建立了长期稳定供货关系的同时,积极布局研发。截至目前,其自主研发的原材料已实现自检合格,并通过国家药监局检测中心的全性能检测和生物学评价,现处于标准化生产车间筹划建设阶段,建成后生产即可部分使用自产原材料。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

原文标题 : 高景气千亿眼科黄金赛道,上游领跑者都有谁?