近日,智飞生物公布2022年财务报表,增收不增利的表现为该公司上一年的工作划上了一个不太完满的句号。增收不增利的主要原因是这家公司超过90%的业务是利润极低的代理业务,利润高的自主产品所贡献的营收只占8.59%。多年来,智飞生物虽然也在不断加大对疫苗的研发投入,但短时间内似乎还无法对业绩起到支撑性的作用,为了改善公司的经营情况,智飞生物开始多条腿走路,面向大健康领域进行投资布局。

2022年增收不增利

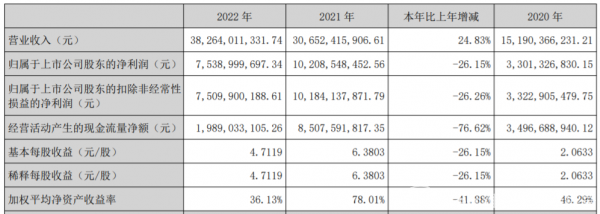

智飞生物2022年财报显示,该公司实现营收382.64亿元,同比增长24.83%;实现归属于上市公司股东的净利润75.39亿元,同比减少26.15%;实现归属于上市公司股东的扣除非经常性损益的净利润75.1亿元,同比减少26.26%。

这也是2017年以来,智飞生物归属于上市公司股东的净利润首次遭遇下滑。2017年-2021年,智飞生物的业绩处于快速上升阶段,这几年的营收分别为13.43亿元、52.28亿元、105.87亿元、151.9亿元和306.52亿元,同比增幅分别达到201.06%、289.43%、102.5%、43.48%和101.79%;归属于上市公司股东的净利润分别为4.32亿元、14.51亿元、23.66亿元、33.01亿元和102.1亿元,同比增幅分别达到1229.25%、235.75%、63.05%、39.51%和209.23%。

对于业绩的变化,智飞生物在公告中解释称,2022年受客观因素影响,公司部分产品的市场需求和竞争格局发生了较大变化,其销量与去年相比有明显下降。

但事实上,2022年增收不增利的最直接原因是公司毛利率水平直线下滑。2022年,智飞生物的生物制品毛利率仅33.63%,较2021年大幅减少31.4%。

作为一家集疫苗、生物制品研发、生产、销售、配送及进出口为一体的生物制药企业,智飞生物对于疫苗市场的发展前景非常看好。在公告中,智飞生物表示,我国市场是蕴藏着强劲健康需求的热土,随着居民收入和消费水平的稳定提升,民众对自身健康的关注度持续增长,疫苗接种需求也相应增加,包括婴幼儿的疾病预防以及成人的非免疫规划疫苗。弗若斯特沙利文预测,中国疫苗市场规模将于2030年超过3400亿元,2020年-2030年复合年增长率为15.95%,高于全球疫苗市场规模增速,且呈现快速增长的发展趋势。

而全球疫苗市场在民众健康意识、传染病治疗和预防需求、消费能力不断提升的驱动下,也在持续快速增长。根据弗若斯特沙利文相关报告的数据,2017年-2021年,全球人用疫苗市场规模从约277亿美元增长至约460亿美元,复合年增长率为13.5%,随着未来更多创新疫苗的研发与上市,预计2025年将达到约831亿美元,2030年将达到约1310亿美元。

严重依赖代理业务

目前,智飞生物共有11种产品上市在售,1种产品附条件上市,包括预防流脑、宫颈癌、肺炎、轮状病毒等传染病的疫苗产品,也涵盖提供结核感染诊断、预防、治疗有效解决方案的药品,覆盖人群包括婴幼儿、青少年、成人。

其中,代理产品2022年的营收就达到了349.75亿元,比2021年209.31亿元增长67.09%,占整体营业收入的比重从2021年的68.28%增长到91.4%。

从中可以看出,代理业务几乎贡献了智飞生物绝大部分营收,因此这部分业务也是影响智飞生物毛利率的最主要原因,2022年,该公司代理产品毛利率只有28.66%,较上年还减少了4.4%。

代理业务毛利率低,主要是因为其高昂的采购成本,2022年这一数字达到248.45亿元,占营收成本的比重达到97.83%。

智飞生物的代理产品以默沙东生产的疫苗为主,包括四价HPV疫苗、九价HPV疫苗、五价轮状疫苗、23价肺炎疫苗和灭活甲肝疫苗等。

其中,四价HPV疫苗2022年的批签发量达到1402.84万支,较2021年的880.25万支大幅增长59.37%;九价HPV疫苗2022年的批签发量达到1547.72万支,较2021年的1020.62万支大幅增长51.65%。这两种疫苗也是智飞生物公布的产品数据中批签发量最多的产品。

宫颈癌是严重威胁女性健康的癌症之一,全球范围内发病率仅次于乳腺癌,位居女性好发恶性肿瘤的第二位。然而据华西证券研报,目前国内9岁-45岁女性人群数量约为3.81亿人,HPV疫苗接种在适龄女性中的渗透率仅约7%。

HPV疫苗接种困难,一方面是因为相关知识普及不到位,很多人并没有接种疫苗的意识,另一方面则是因为我国HPV疫苗依然处于供不应求状态,疫苗价格偏高且大部分需要自费。

智飞生物代理的九价HPV疫苗是国内唯一获批的九价宫颈癌疫苗,今年1月底,智飞生物还发布公告称,公司已经与默沙东续签了供应、经销与共同推广协议,就默沙东在中国大陆已取得上市许可的五种疫苗产品的基础采购金额进行统一续展,包括九价HPV疫苗和四价HPV疫苗。

但代理业务高昂的采购的费用决定了智飞生物在这笔交易中无法赚到太多的钱,薄利但数量供应又极其有限。

更加不利的是,国产HPV疫苗对智飞生物形成了围剿之势。据公开资料,目前国内获得上市批准的国产HPV疫苗已经有万泰生物旗下的二价HPV馨可宁疫苗、沃森生物旗下“双价HPV疫苗”;在四价疫苗和九价疫苗领域,也有多款产品处于临床三期。

自主产品占比偏低

除了代理业务,智飞生物旗下也有毛利率很高的自主产品。

2022年,智飞生物自主产品的营收为32.85亿元,比2021年的96.97亿元下滑66.12%,占整体营业收入的比重从2021年的31.64%下降到8.59%,毛利率高达86.48%,较上年减少4.04%。

这两年自主产品中最为外界关注的当属新冠疫苗。2021年3月,智飞生物全资子公司安徽智飞龙科马生物制药有限公司与中国科学院微生物研究所合作研发的重组新型冠状病毒疫苗(CHO细胞)获批紧急使用。由此,2021年智飞生物业绩大增。

随着我国新冠疫苗的广泛接种,基础免疫加速形成,智飞生物在2022年半年报中表示,根据去年7月公开信息,我国新冠疫苗全程接种率已达近九成,该公司一代新冠疫苗的销量较上年同期有明显下降。

2022年,智飞生物自主研发的重组新型冠状病毒蛋白疫苗(CHO细胞)(智克威得)获国家批准作为新冠灭活疫苗的序贯加强疫苗,以及作为第二剂次加强免疫接种疫苗,接种人群范围扩大至3岁以上人群。但疫情防控仍面临不断迭代更新的变异毒株带来的新威胁,新冠疫苗需求环境也迎来了新的变化。

智飞生物一直在持续加大疫苗产品研发上的投入和创新。2022年,该公司研发投入金额为11.13亿元,约占自主产品收入的33.89%,较上年同期增长36.78%;研发人员数量进一步提升至807人,较上年同期增长42.58%。截至2022年末,智飞生物自主研发项目共计28项,其中处于临床试验及申请注册阶段的项目16项。

2023年,智飞生物冻干人用狂犬病疫苗(MRC-5 细胞)、四价流感病毒裂解疫苗等已经步入临床试验后期阶段的产品有望进入注册申报阶段,数款具有较大潜力的临床前项目亦有望正式进入临床试验阶段,整体研发管线将继续保持良好的推进速度。

为了实现更好的发展,智飞生物同时也在面向大健康领域进行投资布局。该公司表示,现已通过智睿投资平台孵化了一批针对肿瘤、代谢类疾病、心血管类疾病、自身免疫性疾病的创新预防、治疗产品。

原文标题 : 智飞生物的代理困局