近日,根据上海证券交易所显示,上海微创电生理医疗科技股份有限公司(Shanghai Microport EP Medtech Co. , Ltd,以下简称微创电生理)递交IPO申请,拟上市上交所科创板,保荐机构为华泰联合证券有限责任公司。

微创电生理成立于2010年,是微创医疗旗下专注于电生理介入诊疗与消融治疗领域创新医疗器械研发、生产和销售的高新技术企业,致力于提供“以精准介入导航为核心的诊断及消融治疗一体化解决方案”。

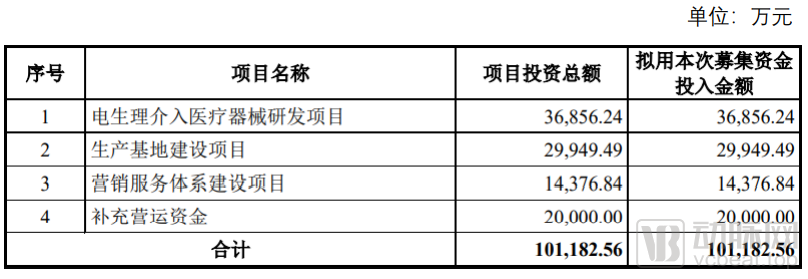

本次A股上市,计划融资10亿元,发行实际募集资金扣除相应的发行费用后,将全部用于与公司主营业务相关的募集资金投资项目,将全部用于以下项目:

来源:招股书

2024年中国电生理器械市场规模预计211.1亿元,国产替代进程加快

心脏电生理介入技术可以帮助医生了解心脏传导系统的电生理特性,明确心律失常的发生机制,从而选择合适的临床治疗方案。

随着定位导航技术的进步和微创介入技术的成熟,心脏疾病的检出率显著增加,心脏电生理介入技术在诊断和治疗心律失常方面得到了快速发展。

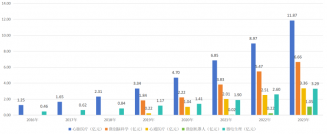

中国拥有约3000万庞大的快速性心律失常患者基数,在患者中电生理手术治疗在进一步渗透。据悉,心脏电生理手术量已经从2015年的11.8万例增长到2020年的21.2万例。预计到2024年将达到48.9万例,复合年增长率为23.3%。

来源:心律失常介入质控中心,弗若斯特沙利文《中国心脏电生理器械市场研究报告》

根据弗若斯特沙利文分析,国内心脏电生理器械市场规模也从2015年的14.8亿元增长至2020年的51.5亿元。预计到2024年,电生理器械市场规模将达到211.1亿元,复合年增长率为42.3%。

但在中国心脏电生理器械市场中,国产厂商的市场占有率与国际行业巨头相比仍有较大差距。2020年国产电生理器械的市场占比仅为9.6%,而国际行业巨头强生、雅培、美敦力合计占据超过85%的市场份额。

但国产替代的进程正在加快。一方面,随着国内企业在技术研发及产业应用方面的突破,缩小了国产产品与进口产品的差距。国产电生理医疗器械的市场规模在稳步增长,2024年有望占据12.9%的市场份额。

另一方面,在国务院和地方关于医疗器械国产替代的利好政策的逐步推进下,国产电生理医疗器械的市场规模增速有望超过进口企业,加速国产替代进程。预计2020年至2024年,国产电生理医疗器械市场的复合增速将达到42.3%,高于同期进口市场的复合增速。

来源:弗若斯特沙利文《中国心脏电生理器械市场研究报告》

打破垄断,布局心脏电生理设备与耗材

在心脏电生理领域,虽然国产厂商在整体上还不能与国际行业巨头相抗衡,但国外厂商的垄断地位已经被打破。国内的心脏电生理厂家包括微创电生理、惠泰医疗、乐普医疗、四川锦江电子、心诺普等几家。

其中,微创电生理是全球市场中少数同时完成心脏电生理设备与耗材完整布局的厂商之一,也是首个能够提供三维心脏电生理设备与耗材完整解决方案的国产厂商。

经过多年研究和产业实践,微创电生理已经掌握并突破了电生理介入诊疗与消融治疗领域相关的核心设计与制造技术,主要包括高精度定位导航技术、心电微信号采集处理及分析技术、三维心腔快速建模算法、导管定位及可视化技术、冷冻消融智能控制及多通道温度传感技术等。

在电生理介入诊疗方面,微创电生理自主研发的Columbus?三维心脏电生理标测系统是首个获批上市的国产磁电双定位标测系统,标志着国产厂商在心脏电生理高端设备领域首次达到国际先进水平。

在消融治疗方面,微创电生理依托能量治疗技术平台实现了对“射频+冷冻”两大主流消融能量技术的突破。不仅有心脏射频消融导管、冷盐水灌注射频消融导管等成熟产品,还有以压力感知磁定位灌注射频消融导管为代表的高精度导管项目及新一代心脏冷冻消融项目也已进入临床试验阶段。

目前,微创电生理已上市的主要产品为心脏电生理诊疗器械,覆盖了心脏电生理设备与耗材两大部分,包括标测类设备1个、标测类导管6个、三维消融导管3个、二维消融导管2个、消融治疗设备2个以及附件类产品3个,共17项。

其主要产品在三维心脏电生理手术和二维心脏电生理手术流程中的应用情况如下:

来源:招股书