2020年茅台股价创造了股市神话,社交平台也因此一度热传“各行业茅台股名单”。不过,其中不太走运的是“眼科茅台”爱尔眼科,该公司在年底遭到抗疫名人艾芬质疑。这家一度陷入舆论漩涡的民营眼科医疗机构过得怎么样?

是时候让数据说话了。

陈闷雷丨作者

放大灯团队丨策划

4月22日盘后,“眼茅”爱尔眼科发布2020年财报。数据显示,公司在2020年营收实现119.12亿元,同比增长19.24%;归母净利润17.24亿元,同比增长25.01%[1]。

不得不说,爱尔眼科这一年过得确实不容易。

先是2020年年初疫情导致门店大面积停诊,收入暴降,头三个月净利润还不到8000万,仅有2019年同期的四分之一,这才有了2021年一季度500%的净利润同比增长的“开局”。

好不容易熬过了一年,在2020年的最后一天,又陷入了“艾芬医生手术事件”带来的舆论危机。

当然,在不太好的年景下,爱尔眼科还能实现营收与净利润的双增,也难怪董事长陈邦能说出“公司还是‘少年’,未来还拥有巨大空间”这样的话。

这“眼茅”背后的故事,值得说一说。

靠买扩张的连锁医院

谈到爱尔眼科,我们总绕不开它疯狂的扩张速度。

在2009年上市时,爱尔眼科旗下仅有19家眼科医院[2],而到了2020年11月,公司体系下的医院已经达到665家(国内558家,海外107家,其中大部分并未并表),翻了几十倍[3];哪怕只考虑上市资产,爱尔眼科旗下的境内医院在2020年底也达到了234家,对于连锁医院这类典型的“重资产经营”行业而言,增长同样不慢[1]。

公司扩张的秘诀,就是“买买买”:依靠外延并购驱动增长。

仅2020年三季度,公司就差不多花了18亿元,一次性收购30家公司,通过并表助推Q3营收实现同比增长近50%。要知道相较于2019年,2020年公司上市的医院总共才增加了64家,意味着将近一半的新增都是“买”来的。

放大灯此前文章《爱尔眼科:拉上心灵的窗帘》中,也曾梳理该公司近年的海外并购案例:

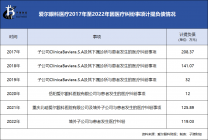

2015年12月底,爱尔眼科完成了第一笔海外并购——耗资1.75亿元收购了亚洲医疗集团100%股权、亚洲护眼85%和亚洲医疗服务香港公司80%股权。

2017年8月,爱尔眼科耗资约12亿人民币收购欧洲最大的连锁眼科医疗机构ClinicaBaviera 87%股权。

2019年8月,爱尔眼科完成对东南亚头部眼科医疗集团ISEC Healthcare Ltd. 56.53%股权的收购。

只要敢买,业绩增长快,爱尔眼科充分践行了这一策略。

除了常规的收购,爱尔眼科还搞出了一种更激进的资本运作模式:通过与并购基金合作,撬动资金杠杆,解决医院“重资产经营”的弊端,以及自有资金不足的问题。

在该模式下,作为有限合伙人,爱尔眼科自己不会直接下场,而是利用并购基金收购或新建医院,财务不并入公司报表,但允许这些医院挂名爱尔眼科的品牌并接受经营指导,相当于“体外培育”。当这些医院达到公司设立的盈亏平衡点后,爱尔眼科才会以低于市场水平的价格,将其从并购基金中掏出,纳入体内,成为上市资产。

该过程的关键是并购基金。截至2020年10月底,爱尔眼科已经参与七支并购基金,管理总资产规模约为74亿元人民币[4]。

这种商业模式的精明之处在于,通过低风险“体外培养”的方式,保证既定扩张速率。

一方面,体外培育的医院项目不纳入报表,很好地避免了常见的“新开辟业务亏损,导致拖累整体业绩”的问题——这样,爱尔眼科的业绩不会受任何影响。反正财报上一律不体现,那就等于没亏。

另一方面,如果一家新医院实在扶不起来,无法满足标准,那爱尔眼科无非不做进一步收购,权当投资失败。这同样确保了发育不良的医院不会波及整体财报,导致数据变得难看。

正是依靠这种全新的“并购”模式,爱尔眼科体系内的医院数急速增长,同时成功将市值从2015年的200多亿拉至如今的3000亿,也当了个“茅”。

不过,一直买虽然一直爽,其中的风险还是不容忽视。