近日,国内的生物制药企业百济神州对外公告,将寻求在A股科创板上市,预计将在2021年上半年完成。此前,百济神州分别于2016年和2018年分别在美股和港股上市,科创板上市成功后,百济神州或成为首家在三地上市的药企。

截止发稿前,百济神州的港股市值已经突破了2000亿港元,美股市值达到257.61亿美元,或许很难想象,百济神州这家成立了十年仍然还在亏损,累积亏损超过190亿元的生物制药公司,已经成为了市值比肩恒瑞医药的药企。

但可惜的是,在整个生物医药领域中,像百济神州一样获得资本市场认可的公司不算太多。Biotech的模式在国内的并未完全跑通。

就在此前,赴港股上市的先声药业、药明巨诺这两只有着高瓴加持的生物医药企业接连破发。在港股上市的歌礼制药、开拓药业、云顶新耀等生物医药企业也持续跌跌不休,也有多家生物医药企业已大幅跌破发行价。

有人认为,港交所的优势之一,是以机构投资者为主,对公司的价值发现比内地要准确。而生物医药在港股的表现不佳,有人质疑生物医药迎来破发潮,生物医药泡沫破裂。

另一边港股上市的生物医药企业也有绩优生,和先声医药、药明巨诺同期上市的荣昌生物,同样是由高瓴作为基石投资者之一,港股上市首日收盘价为69.8港元,较发行价上涨33.97%,荣昌生物市值超过300亿元。

生物医药行业是否过热,当前很难断定,且存在一定的泡沫,对于生物医药行业来说,并不一定是坏事。

无论如何,生物医药如今短期股价波动,也给了我们重新审视生物医药行业的机会。在百花齐放的生物医药行业中,什么样的企业才具有长期投资的价值,生物医药企业的投资价值应该由哪些维度构成?

一边是港股破发潮,一边是生物医药热

其实,这不是港股第一次上演生物医药破发潮。

2018年,港交所大刀阔斧改革,允许未盈利生物技术公司上市。这个政策吸引了大量准备赴美纳斯达克上市的生物医药企业投向联交所的怀抱。但第一波吃螃蟹的企业并没有获得红利,首个上市的歌礼,后续的百济神州纷纷破发。

但是对于正处于高速发展期的国内的生物医药行业中,股价的波动其实很难直接定义为公司价值缺失。2018年的破发潮正值港股低迷期,香港市场股价累计从最高点下降了24%。歌礼、百济神州、平安健康等医疗健康股无一例外的破发,医疗行业外的创梦天地、美团点评也不能幸免。

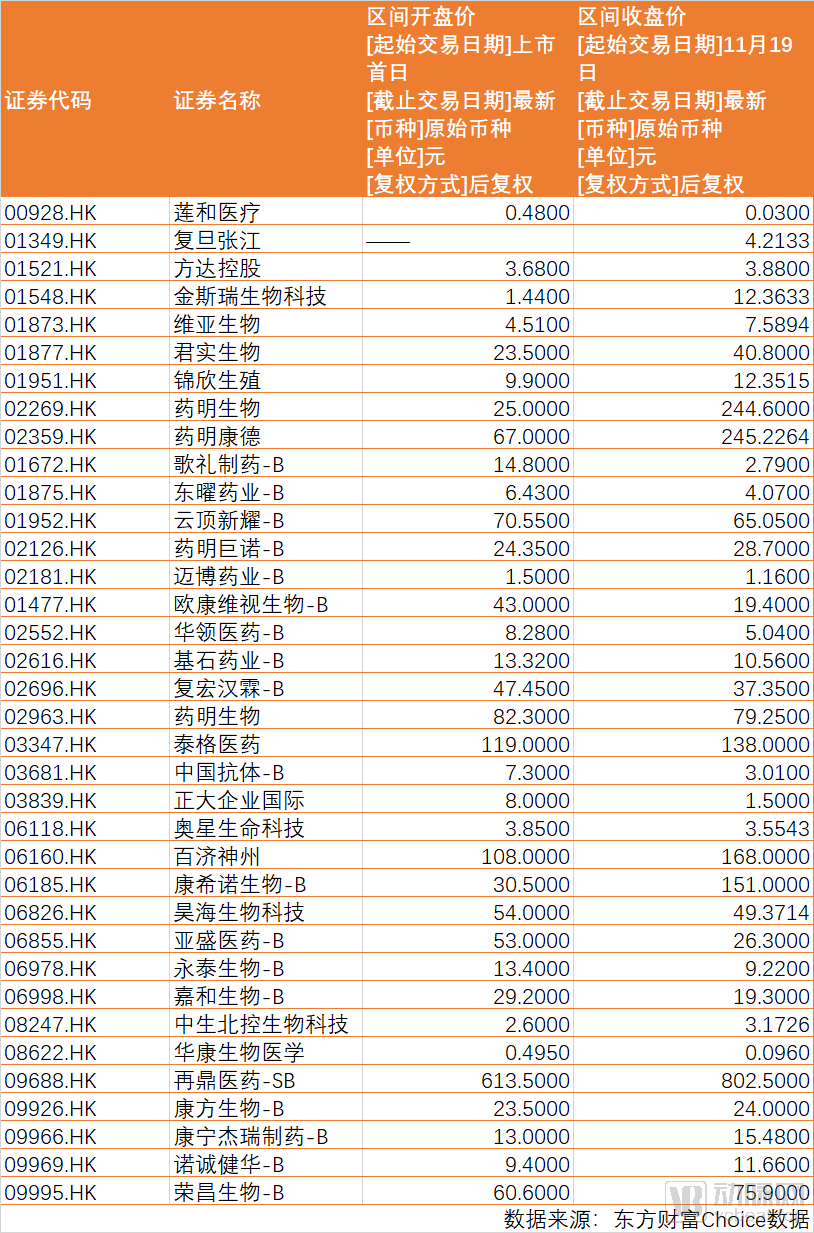

而今,港股允许未盈利生物医药企业上市政策已经实行两年,已经有超过20家未盈利生物科技企业在港股上市。从它们的股价变化中,或许能够一窥二级市场对于生物医药企业的偏好。

从数据来看,2018-2020年11月,港股共有36家生物技术公司,总市值未超过8000亿元。其中未盈利生物技术公司数量有20家,总体来看,未盈利生物技术公司在港股表现平平。而且嘉和生物、永泰生物、开拓药业、基石药业、华领医药等多家公司已经跌破发行价。

当然,股价的短期波动,也受到市场环境等很多外部因素影响,不能直接等同于公司价值。

但总结可以看出,在港股表现欠佳的企业可以主要分为两类,一类是聚集在PD-1/L1、细胞治疗这样的热门赛道,另一类现阶段是主要采用授权引进(license-in)的模式。

此次生物医药的破发潮,某种程度上也和市场对于生物医药赛道拥挤和license-in这种模式的价值的失望和质疑相关。

在二级市场中,生物医药股的表现并未影响一级市场中生物医药的投资热度。生物医药行业投融资无论金额还是数量领跑整个医疗融资市场,生物医药行业估值不断翻倍。

根据动脉橙数据库的数据,2020年1月-11月11日,生物医药领域共发生了200多次融资,其中多家企业融资金额达到10亿元级别。

不断涌入的行业的资本一面给这个高风险、高投入的行业带来必不可少的支持,帮助科学家实现从0到1的跨越。但同时也带来隐忧,在港股允许未盈利生物科技上市、科创板开放注册制等背景下,部分短期资本会出于逐利的本性,为实现短期套利,透支生物医药行业发展,最后导致创新乏力,破坏国内本就脆弱创新药创新生态。

但生物医药行业有别于互联网行业,资本助力可以加速产业进程。生物医药行业是硬科技,需要长期研发,有长期坐冷板凳的坚持。短期资本热度无法长期陪跑这个研发周期长达数十年的行业。

正如一句话所说,怕他不来,又怕他乱来。

一边是生物创新药企业在港股表现平平,一边是一级市场中火热的生物医药投资,两者一对比,生物医药行业泡沫将破灭?PD-1/L1的市场和license-in的模式被证伪?

拥挤的赛道如何容下越来越多的生物医药企业

PD-1/L1从未上市前的千亿市场梦想到上市后不断减价,常常被认为是生物医药泡沫破灭的一个表现。

PD-1/PD-L1免疫药物是这几年新出现的抗癌疗法,对于很多肿瘤患者来说更是个救命的新希望。2018年6月,自第一款PD-1单抗O药在中国上市之后,各大药企及国家审查机构纷纷发力,至今共有八个PD-1/PD-L1单抗在国内上市。

有人质疑,PD-1/PD-L1扎堆,创新药进入同质化竞争,会不会引起产能过剩?是不是创新乏力、过度重复的延续?

至少从患者可及性角度来看,PD-1/PD-L1扎堆让“药神”不再高价,这不是坏事。根据目前O药、K药公布的国内售价,虽然全球最低,但仍需要支付30-60万/年,对于大部分中国家庭来说,这个价格是不小的负担。

2019年君实生物正式对外公布其PD-1单抗定价,震惊业界,年治疗费用仅18.72万元,不到进口药的1/3。近日,恒瑞医药的PD-1艾瑞卡,推出了“全年药费39600元”的第四季度大促销活动。恒瑞医药的短期促销让PD-1的价格战已经进入了万元级。

随着免疫药物的接连上市,各药物之间的价格竞争白热化,在多家本土企业奋起直追之下,外资药企也难言轻松。受惠最大的当然就是患者及家属,逐渐能够以更低的价格用到这些新药。

对于患者来说,PD-1/L1的扎堆不算是坏事。但是低价的创新药产品是否会反噬整个创新药产业,PD-1/L1是否已经是一篇红海,再进入PD-1/L1市场的企业只能沦为炮灰?

先来看现有的市场排位,在整个PD-1赛道中,默沙东的K药凭借临床效果和适应症数量的优势,占据高端市场;恒瑞医药的卡瑞利珠单抗凭借强大的销售能力,后来居上,根据IQVIA数据,2020年上半年,卡瑞利珠单抗销售额超过20亿元。在2020上半年报告期内,信达生物的达伯舒获得9.21亿元销售额,信达生物PD-1第三季度销售收入超人民币6亿元,前三季度总销售额15.21亿元。君实生物的拓益、百济神州的百泽安在上半年分别销售了4.26 亿元、4994.3万美元(约合3.43亿元人民币)。

在PD-1/L1这个竞争已经非常激烈的市场中。如何分到一杯羹,目前仍然有企业尝试通过开发独特的临床适应症和药物联合治疗的两条路径打造差异化路线。

以嘉和生物为例,其PD-1单抗GB226 (geptanolimab)的首选策略是侧重中国市场的差异化适应症。外周T细胞淋巴瘤(PTCL)属于非霍奇金淋巴瘤(NHL)的一种,在欧美国家中较为罕见,仅占所有NHL病例的约6%-10%,FDA尚未批准PD-1单抗用于PTCL治疗,但该淋巴瘤亚型在亚洲国家相对较为多见,约占所有NHL的21.4%。

此外,PD-1/PD-L1领域的玩家也力图从药物联合治疗的方式上进一步寻求差异化。针对同一个适应症,企业通过不同的联合治疗方式,可以延长PD-1这一产品的使用周期。

百济神州在国内PD-1的销量中,并未靠前。如今,百济神州PD-1替雷利珠单抗注射液正作为单药及联合疗法开发一系列针对实体瘤和血液肿瘤治疗的适应症。目前共有15项注册性临床试验在中国和全球范围内开展,其中包括11项3期临床试验,四项关键性2期临床试验。

值得注意的是,在销售黄金期阶段先发上市固然拥有优势,但是销售能力强的药企也可以后发制人。这对国内药企也具有巨大的启发意义:在国内不以研发见长的公司,只要在创新药研发阶段不落后太多,保证自己同类产品在2年-8年内及时上市,很有可能后发制人,在销售黄金期的下半程追赶上来。恒瑞医药在PD-1/L1销售中后来居上正是凭借强大的销售能力。

在赛道发展的不同阶段,拥有伟大格局观的创业者应该去推想行业发展到某个阶段,市场竞争趋于稳定的时候,哪些资源是无法扩张的,哪些资源具有独占性或稀缺性,再去想怎么超越这些障碍,争取更大的发展空间。

如何抓住“生物医药热”来提升整个产业

回顾我国创新药的发展,早在2000年后,中国就有了快速跟进类的企业,贝达药业、微芯生物就诞生于其中。2010年后,PD-1单个靶点带火了整个产业,并且成就了百济神州、信达、君实等第二波企业的成功。

我国生物医药产业虽然出现过几次热潮,但一直处于追赶状态中。

一位在国内投资超过数十家生物医药企业的投资人表示:“我国制药行业大而不强,药品质量差异较大,不仅创新药甚少,且仿制药也难以达到“高仿”水平。患者对高质量仿制药的需求与现行药品可及性和可负担性相比,还有一定差距。

目前我国进入临床研究的创新药物多为国外已知靶点和先导化合物的跟踪性创新药物,究其原因,一方面我国新药创制的基础研究积累相对薄弱,对应用基础研究布局不足,新靶点、新机制和新方法等基础研究成果缺乏; 另一方面,也缺乏新药成果导向的串联基础研究与应用基础研究。”

一直以来,资金和人才持续投入不够、不重视基础研究、缺少前瞻性思维和战略眼光,这三点都严重制约了我国的生物医药行业发展。

如何提升,上述投资人认为,生物医药行业和同样热火朝天的芯片行业不同,生物制药行业需要加强合作、百花齐放。通过国际合作,引导医药企业积极应对和参与国际竞争,学习国外先进的技术和管理经验,不断提升国内企业新药创制的能力和水平。

他补充道:“国际合作的其中一种主要形式就是授权引进(License-in)。不过该模式的前提是引进方要具有与全球顶尖药企匹配的临床推进能力和顶尖的临床人才,才能将同类首创或者同类最佳的药物应用于中国患者。”

曾经license-in模式也是国内生物医药企业发展中一种不错的商业模式,但如今license-in的价格被抬高,license-in成为一种稍贵的模式。

License-in和跟随创新虽然不是最性感的故事,但是对于我国生物医药产业创新来说是一种“捷径”。

国内的创新药很难复制美国biotech成长的模式,但有机会重演日本制药在过去二十年高速发展的成长路径。

日本的药企大多是抓住了上世纪80年代创新药突破这一千载难逢机遇,依靠跟随式创新(Follow-on)这一策略发家,缩小了与世界顶尖药企的差距。

日本制药企业在上世纪70年代以仿制药起家,由于彼时日本药企自身研发基础仍然薄弱,难以实现First-in-class的突破,所以大部分药企采取跟随式创新(Follow-on)的策略。

日本药企能够高速发展,弯道超车,离不开全球70年代开始的创新药研发爆发期,日本坐享了欧美50年代-70年代十几年的基础理论红利,节省了时间、经济成本。欧美重磅创新药物上市之后,日本药企往往在几年之内,就能上市同一靶点的跟随式创新药物,伴随日本药企自身技术的积累,在90 年代之后上市的兰索拉唑、坎地沙坦酯等创新药在副作用等方面较原研药品有相对优势,完成了从 me-too 向 me-better 药物的转型。

风物长宜放眼量,完整的创新药研发周期可持续 40-50 年,可以分为技术积累期、研发突破期、销售黄金期和衰退期。国内的药企如果能够抓住研发突破期,就有望成为伟大的创新药企。

我们正处于新一轮创新药周期的研发突破期,把握这段投资机会,就要复制日本在 80 年代、90 年代的跟随式创新。

上述投资人表示,伟大的中国创新药企业未必只有一种成长模式和路径,自主研发能力是持续创新的根基,强大的BD能力是至关重要的护城河,本土化的商业化能力则是未来现金流的关键。这几点都很关键,但在现阶段,国内创新药产业发展尚处于早期,很难找到满分选手。现阶段,能够掌握行业发展历程中核心资源的企业,从长期主义的角度来看,都有一定的投资价值。