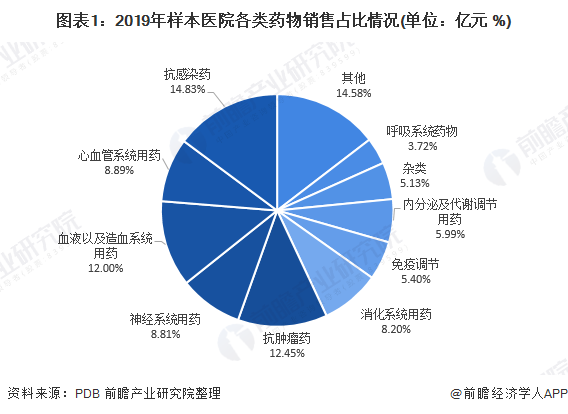

心血管药物销量基本持平 销售金额有所下降

根据PDB数据显示,2019年中国心血管系统药物在整个样本医院数据中占比为8.89%。但是,近年来心血管系统药物的销售额和销售量增速双双走低。从销量来看,近两年销量基本持平,而销售额从2017年开始已经出现负增长。分析样本医院销售额下滑原因有以下三点:

1、心血管系统药物中多个大品种过专利期、仿制药上市销售导致价格下行;

2、零售药店终端分流和渠道下沉后基层放量共同造成样本医院销量增长势头不足;

3、实行药物集采以来,药品价格下降幅度过大,数量上升不足以抵消降价的幅度。

他汀类药物继续保持增长

品类结构

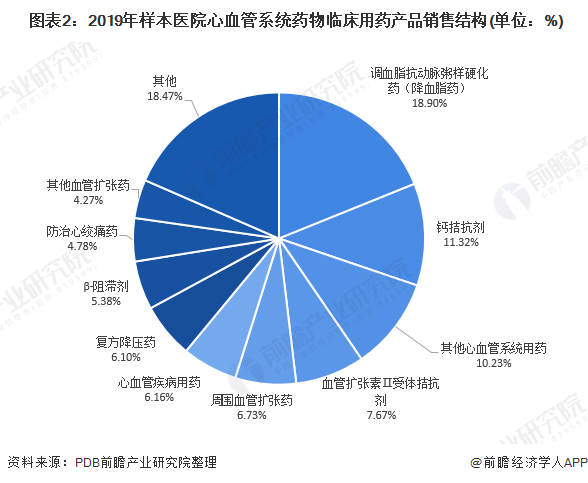

从样本医院心血管系统药物大类中各小类销售占比来看,降血脂药在心血管系统药物中占大头,2019年,其占比达到18.88%。此外,根据历年数据来看,降血脂药一直呈上升的趋势,从2012年上升至2019年的18.88%,尤其在近两年提升较快,主要系第三代他汀(阿托伐他汀、瑞舒伐他汀、匹伐他汀)保持增长态势。其次钙拮抗剂、血管扩张素Ⅱ受体拮抗剂、周围血管扩张药、β-阻滞剂等都是占比较大的小类。

企业竞争结构

2019年,国内样本医院心血管系统药物销售中辉瑞占比最大,占比达到10.02%;其次为阿斯利康,占比达到6.06%;第三名为拜耳,占比达到3.63%。通过数据可以发现,国内企业在心血管系统药物方面竞争力不足,排名靠前的基本是外国公司,国内公司只有广东天普制药、上海上药第一生化以及北京双鹭稍微靠前。

根据PDB数据库的统计,从样本医院心血管系统药物销售金额来看,2019年,辉瑞在华样本医院实现心血管系统药物销售额22.72亿元,排名第一;2019年,阿斯利康在华样本医院实现心血管系统药物销售额13.74亿元,排名第二;拜耳在华样本医院实现心血管系统药物销售额8.23亿元,排名第三;诺华在华样本医院实现心血管系统药物销售额7.64亿元,排名第四。

制药企业研发能力情况

从专利实力来看,根据《中国企业专利500强榜单》显示,上榜的药企则有29家,国内研发第一梯队的江苏恒瑞医药、浙江海正药业、广东东阳光药业、正大天晴等化药企业均在榜单内。同时江苏康缘、步长制药、昆药集团、天津中新药业等多家中药企业也都榜上有名。但是对比国外大型药企,中国企业在药品研发方面还有较长的道路。

更多数据可参考前瞻产业研究院《中国心血管系统药物行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。