诊断试剂行业在国内为新兴行业,与欧美发达国家相比,发展相对落后。目前国内诊断试剂行业生产企业约300-400家,其中规模以上企业200家,年销售额超过1亿元的仅20家左右,企业规模小、品种少是行业发展的主要制约因素。近年来,国内体外诊断试剂行业快速发展,国产产品逐渐取代进口产品,进口产品为主导的局面逐步打破,随着研发水平的不断提高,国内出现了一批实力较强的企业,并逐步具备了与国际巨头相竞争的实力。

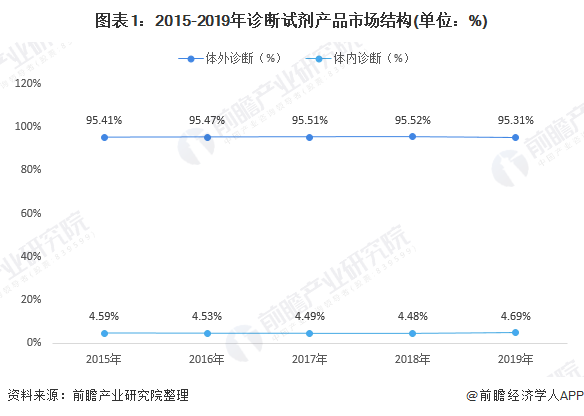

体外诊断试剂市场份额在九成以上

诊断试剂可分为体内诊断试剂和体外诊断试剂两大类。从近年来的诊断试剂产品结构可以看出,体外诊断试剂市场份额均在95%以上,体内诊断试剂产品市场份额均低于5%。受医保控费影响,国内医疗机构15%药品加成逐步取消,诊断等医疗项目“此消彼长”。前瞻认为体外诊断(IVD)行业有望受益于医改的大趋势,长时间保持较快的成长速度。

体外诊断试剂是医疗领域用来诊断,监测,预防疾病的重要工具。体外诊断试剂通常是指根据免疫学、微生物学、分子生物学等反应原理或者方法,发展起来用于人类健康状态评价、疾病的预防、监测及流行病学调查等的生物诊断试剂,包括抗原、抗体、核酸、激素、人体血浆蛋白、肿瘤标记物、人类基因的检测,以及血型、细胞组织配型、免疫组化、生物芯片等试剂。

体内诊断试剂产品主要有旧结核菌素、布氏菌素、锡克氏毒素等皮内用诊断试剂,市场规模均相对较小。体外诊断试剂产品大致可分为临床化学、血液学、微生物学、免疫学等种类。2018年,按照各细分产品的市场规模计算,免疫产品占比38%,临床生化产品占19%,分子检测产品占比15%,微生物诊断、血液诊断及其他产品占比约为28%。