2021年10月,美国国防采办大学在其《国防采办期刊》中发文指出,国防采办领域当前重点问题是经济可承受性与成本增长、工业生产力与创新、竞争机制、网络安全、服务采办、业务流程、采办队伍、国防业务系统、国防采办与社会关系等9个方面,并认为“应有成本”(Should Cost)管理是改善重大国防采办项目经济可承受性,实现装备低成本发展的有效途径。

美国国防采办大学《国防采办期刊》10月刊封面

一、“应有成本”的定义和内涵

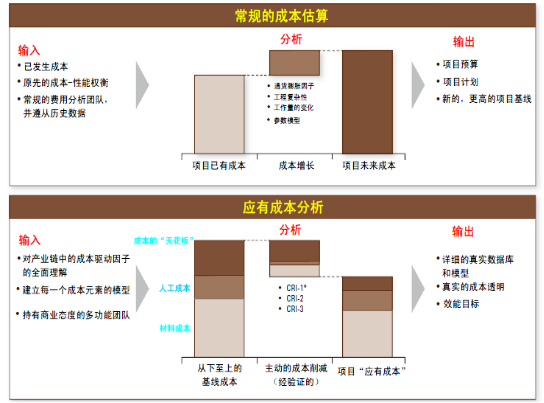

“应有成本”并不是一种全新的概念,美军早在20世纪60年代开始就已经在项目管理中尝试该方法,包括B-2轰炸机、F-22战斗机、C-17运输机、T-6教练机、“全球鹰”无人机等。根据美国联邦采办条例(FAR)15.407-4条和联邦采办条例国防部补充条例(DFARS)215.407-4条定义,“应有成本”管理是一种对承包商现有能力、资产、管理水平、材料和设备开展审查的方法,目的在于削减不必要的资源投入,提高承包商生产效率,降低成本,形成可实现的合同价格谈判目标。与“应有成本”相对应的是“将有成本”(Will Cost),也就是通常所说的“估算成本”。该方法是一种基于历史经验的参数估算或类比成本估算。估算的是在正常情况下,完成一个采办项目到底需要多少预算。应有成本审查并不是利用参数费用模型或者相似产品成本数据开展成本估算,也不是利用现有的成本构成和已经发生的财务数据来预测未来的成本,而是对承包商的报价进行审查,找出不必要的资源投入,识别不合理的成本计算方法,对成本估算结果进行更真实的评估和修正。在重大国防采办项目早期阶段(如里程碑B),关于战技指标的信息较少,成本估算需要以参数化估算关系式或类似项目类比信息开展,这就是“将有成本”估算,即建立“采办项目基线”。随着项目的不断成熟(如里程碑C),需求不断清晰,承包商通过与供应商的谈判,原先的成本估算结果将得到修正,不断逼近真实成本,这就是“应有成本”估算。

图1 “应有成本”与“将有成本”的区别(中国航空工业发展研究中心,作者制图)

与常规方法相比,“应有成本”管理方法具有以下优势:一是充分识别成本产生的过程;二是提供成本细节来支持合同谈判;三是建立成本削减的基础;四是通过可重复利用的设计来限制未来的设计更改;五是评估项目决策与权衡分析所带来的真正影响。

二、“应有成本”的实施途径

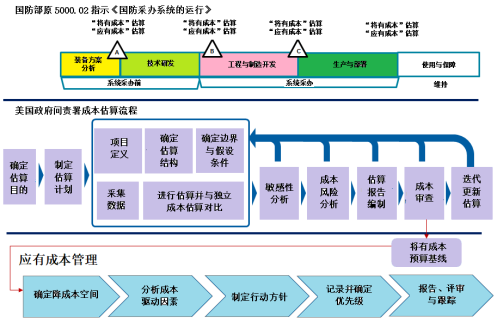

美军认为,有效开展“应有成本”管理的前提条件是:(1)产品已经进入批产阶段,并且未来仍有一定的产量需求;(2)产品的成本正在不断上升;(3)工作分解结构(WBS)或产品分解结构(PBS)较完备,且不会有重大变化;(4)“应有成本”管理团队应由项目管理、合同管理、成本分析、系统工程和综合保障等人员构成。。根据美国国防部新版5000.85指示《重大能力采办》规定,所有的重大国防采办项目都需要开展“应有成本”管理,在里程碑A/B/C节点审查和研制建议征求书评估以及大批量生产决策时,都需要开展“应有成本”估算,建立“应有成本”基线,并由里程碑决策当局审批。同时,“应有成本”管理也是美国防部更佳购买力(Better Buying Power)计划的核心内容,写入美国防部5000.02指示《适应性采办框架的运行》。美军认为,建立“应有成本”基线的实施途径是在不降低项目价值的前提下,通过成本效益分析,制定可操作的成本节约措施,即“应有成本计划”(SCI),用于指导后续成本降低(流程见图2)。“应有成本计划”是一组“有形且可执行”的项目计划,将成本降低到采办项目成本基线以下,之间的差额可以重新分配用于其他无资金支持的计划或投资组合项目,从而增加政府的购买力。

图2 “应有成本”管理实施途径(中国航空工业发展研究中心,作者制图)

三、“应有成本”的实施效果

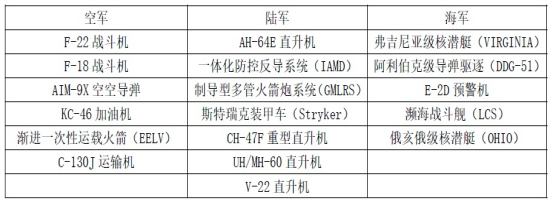

2011年4月,美国防部在更佳购买力的框架下,进一步发布了实施应有成本审查的补充指南,提出三种应有成本审查方法,包括:(1)详细的自下而上的分析;(2)识别项目成本估算中可以削减的成本项目;(3)开展竞争性合同谈判。同时,选取18个重大装备采办项目进行试点推行(详见表1)。表1 美军实施“应有成本”审查的试点项目

按照应有成本审查程序,美国防部利用鱼骨图、帕累托曲线或柱状图分析、行动计划和里程碑决策等持续流程优化技术以及国防采办大学项目经理工具包等分析工具,采用执行多年采购合同、在签订合同之前进行应有成本谈判、加快项目进度、实现加速交付和调整生产计划、实现基于性能的维修保障以及制造良好的竞争环境等审查方法,得到了良好的应有成本审查结果(详见附表1)。按照美国防部的说法,该方法可以使装备系统级成本降低约5%~15%,系统级成本降低约40%。美国政府问责署在2016年武器系统评估年报中分析了美国防部自2011年实施“应有成本”管理以来的成本节约情况,认为在评估的43个重大国防采办项目中,39个已经进行了“应有成本”分析,其中35个项目预计可以实现成本节约350亿美元以上,并已实现了其中约210亿美元的成本节约。其中,15个项目通过合同谈判实现,12个项目通过设计权衡来平衡可承受性和能力实现,7个项目通过研发和作战试验效率提升实现。

四、几点启示

美军自2010年以国防部指南的形式推行“应有成本”方法,在装备成本增长控制方面取得了显著效果。我军在装备建设的各个层面持续开展成本审查工作,可以在制度建设、队伍建设、激励机制等方面进一步优化,大致如下:

一是适应大批量采购阶梯降低策略,推行“应有成本”审查。从美国推行更佳购买力和“应有成本”管理工作的经验来看,自2010年9月发布首个指南以来,国防部先后发布了6份关于实施“应有成本”审查工作的指南,并均以国防部长签署的形式正式下发至军种和承包商。推行武器装备费用管理的新举措,需要装备主管部门在相关政策制度中增加实施“应有成本”审查的要求,明确装备项目在立项论证或工程研制开始时开展“应有成本”估算,设定基线,并在研制里程碑节点考核、工程转阶段、鉴定定型等开展迭代评估。

二是适应装备价格人才队伍建设需求,组建稳定的军地审查团队。美军上世纪60年代曾推行过“应有成本”方法,并取得了初步成果,但由于当时装备成本/价格分析技术尚处于起步阶段,人才储备有限,在全面推广时并没有达到预期目标。时至今日,美军在装备技术经济性分析领域的知识储备和人才储备都达到了一定水平,故重新推行 “应有成本”审查,并实现了相当可观的成本节约。扎实推进应有“成本审查”管理工作,审查人员团队需要相对固定。同时,审查人员必须具备过硬的综合能力,包括成本估算、净收益管理、供应链管理、成本/价格分析、项目管理、合同谈判和合同管理等。由于上述经验和技能需要通过几年甚至十几年的实践积累,人才因素是推广“应有成本”审查工作的重点之一,也是开展好成本控制审查类工作管理的基本保障。

三是适应新时代装备现代化管理建设需求,实行适当的激励机制。美军按照现行的“应有成本”激励机制,如果项目团队内部使用“应有成本”方法实现成本节约,项目经理、合同管理员、政府资产管理员、技术代表、成本分析员、项目工程师、审计员、后勤人员和财务人员等都会得到相应的奖励,并且有着详细的奖励金额算法,这对相关人员推进“应有成本”的积极性,起到了较好的促进作用。因此,为了达到“应有成本审”查预期的效果,建议对军地双方的成本审查人员和项目主管实行适当的激励机制。

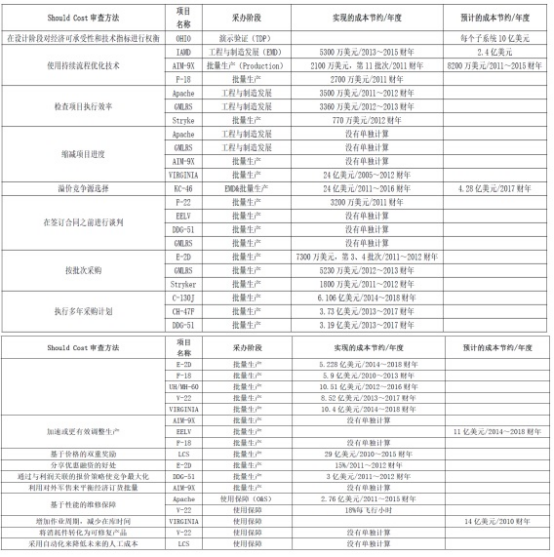

附表1 美国防部“应有成本”审查效果

(中国航空工业发展研究中心 张海涛)

本篇供稿:财经研究研究所