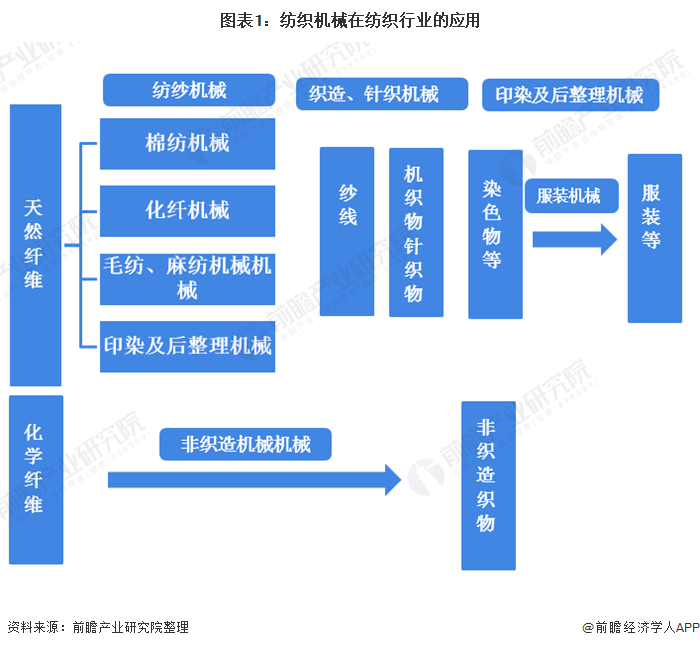

纺织机械是把天然纤维或化学纤维加工成为纺织品所需要的各种机械设备,纺织机械是纺织工业的生产手段和物质基础,其技术水平、质量和制造成本,直接关系到纺织工业的发展。整体而言,纺织机械行业规模不断下降,行业经营效益变差。受疫情刺激,纺织机械行业部分生产防疫物资的机械如非织造布机械出口以及销售行情较好,但是整体而言,纺织机械仍然受到较大冲击。2020年企业预期不甚乐观,竞争态势更加激烈。

纺织机械是把天然纤维或化学纤维加工成为纺织品所需要的各种机械设备,纺织机械是纺织工业的生产手段和物质基础,其技术水平、质量和制造成本,直接关系到纺织工业的发展。纺织机械按照类型可以分为纺纱机械、织造机械、针织机械、印染及后整理机械、化纤机械、非织造布机械等。

行业规模不断下降

在纺织工业的带动下,我国纺织机械制造行业实现了长足的发展。目前,我国纺织机械制造行业已成为门类齐全、满足纺织行业需求、具有自主研发创新能力的支柱产业。

但是近年来受中美贸易摩擦、内外市场需求放缓及综合成本持续提升等多重因素影响,我国纺织机械行业营业收入规模呈持续下降趋势。据中国纺织机械协会数据,2019年,675家规模以上纺机企业实现营业收入819.52亿元,同比下降7.00%。2020年上半年,636家规模以上纺机企业行业实现营业收入321.37亿元,同比下降17.02%。

利润总额方面,2019年度,我国纺织行业的利润较之2018年度均有所下滑。纺织机械行业作为纺织行业的上游,利润也随之发生下滑。2019年度,我国纺织机械行业利润总额达58.67亿元,同比减少3.60%。

2020年上半年实现利润总额为21.19亿元,同比下降24.86%,营业收入利润率6.59%,同比降低0.38个百分点,行业盈利仍然面临较大压力。

2019年,我国纺机企业亏损面为14.96%;2020年上半年亏损企业亏损额为4.34亿元,同比增长112.16%;亏损面为33.19%,同比扩大14.21个百分点。

非织造布生产线销售增长约265.85%

分机械类型来看,受国内外疫情的影响,纺织机械下游市场需求低迷,新增和技改项目较少,对设备和器材需求大幅下降,很多设备企业一季度的生产销售主要延续去年订单,二季度任务量明显不足。纺纱机械—棉纺细纱机销售同比减少61.7%。

随着国外疫情的爆发和中美贸易战、中印摩擦升级等因素的影响,2020年上半年织造机械销量呈下降态势。2020年上半年高速剑杆织机销量同比减少6.9%,喷水织机销量同比减少26.3%,喷气织机销量同比减少2.7%。

2020年上半年非织造布机械产销量持续爆发式提升。作为口罩关键材料的熔喷布等供不应求;纺粘、熔喷和纺熔复合等非织造布生产线销售量,相比一季度增长了约265.85%。

非织造布机械出口同比增长604.92%

受国内纺织行业发展低迷,纺织机械市场需求不振等影响,自2018年,我国规模以上纺织机械企业进口额整体趋于下降;2020年上半年我国共进口纺织机械13.93亿美元,同比下降18.43%。

我国纺织机械行业出口方面,2019年,在国内外风险挑战上升的复杂背景下,我国纺机行业承压前行,行业主要经济指标呈现回落态势,但我国纺机出口仍保持小幅增长。2020年受疫情影响,上半年出口18.89亿美元,同比下降0.03%,基本持平。

从进口产品类别看,化纤机械进口排在第一位,进口总额为5.43亿美元,同比增长18.51%,占进口总额的38.99%;七大类产品除化纤机械外,均存在不同程度的大幅下降。

出口类别方面,非织造布机械(含防疫纺织品生产设备)出口额为5.47亿美元,同比增长604.92%,占比28.95%,位居第一,其后依次为印染及后整理机械、针织机械、辅助装置及零配件、织造机械、纺纱机械、化纤机械。

2020年企业预期不甚乐观

尽管在疫情的刺激下,纺织机械行业部分生产防疫物资的机械如非织造布机械出口以及销售行情较好,但是整体而言,纺织机械仍然受到较大冲击。纺机协会2020年对108家重点纺机企业进行了2020年上半年经营情况调查。可知,上半年67%的企业营业收入存在不同程度的下降,纺机产品价格总体稳中有降。50%的企业认为面临的主要问题是国内外市场不足、销售渠道受阻以及原有订单的取消。对2020年三季度纺机行业的形势,49.53%的受调查企业认为不容乐观。

可见2020年下半年纺机行业经济运行压力依然较大。国际经济贸易形势愈发严峻复杂,全球经济遭遇供需双侧冲击,短期已滑入衰退轨道;各国应对疫情力度参差不齐,全球经济面临极大不确定性。根据国际纺联(ITMF)2020年6月发布的调查报告,受疫情影响,全球主要纺织企业2020年营业额预计平均下降32%,大部分纺织企业预计在2021年一、二季度后才可能恢复到危机前的水平,全球纺织供应链格局可能改变。市场的调整给纺机企业的经营带来持续的冲击,新一轮的行业洗牌在所难免,受疫情影响,虽然总体市场规模在缩小,竞争态势更加激烈,但细分行业中的龙头企业竞争优势表现更加突出。