2024年已然过半,国内绿氢市场进展如何?香橙会研究院从绿氢项目和电解槽市场订单两个方面对上半年绿氢产业发展做了盘点。

1

绿氢项目推进节奏加快

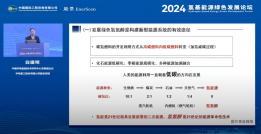

据香橙会研究院统计,截至2024年6月30日,国内共计22个省市新增不同阶段绿氢项目115个,涉及绿氢产能合计约为387.35万吨(部分项目产能未公布不计入统计)。

从区域分布来看,包括内蒙、新疆、东三省等在内的三北地区合计新增绿氢项目86个,合计产能约293.26万吨。其中内蒙古领衔,新增41个绿氢项目动态,合计产能约176.33万吨,新增产能总占比约45.52%。

来源:香橙会氢能数据库H2 Plus Data

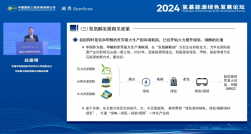

将115个新增项目依据项目建设的推进阶段做进一步拆分,2024年上半年新增签约绿氢项目数量25个,新签约绿氢项目规划产能合计约111.49万吨,占比约为21.7%;新增规划阶段绿氢项目数量9个,产能合计约为18.47万吨,占比约为7.8%;新增备案绿氢项目41个,产能合计约158.08万吨,占比约为35.6%;上半年开工建设绿氢项目共27个,合计产能约89.01万吨,占比约23.4%;新建成绿氢项目13个,合计产能约10.31万吨。

来源:H2 Plus Data

从项目规划产能来看,项目大型化趋势明显。101个已公布产能的绿氢项目中,5000吨以下项目数量29个,合计产能约为3.33万吨;产能规模在5千-2万吨区间项目共25个,合计产能约26.3万吨;2万吨以上大型项目共47个,合计产能约357.72万吨,单个最大项目产能约60万吨。

来源:H2 Plus Data

在电解槽应用的选择上,115个项目中有77个项目公布了电解槽需求类型,其中70个项目计划采用碱性电解槽,2个项目计划采用PEM电解槽,5个项目明确计划采用碱性+PEM联合制氢方式。

整体而言,2024年上半年国内绿氢项目从数量上来看仍在快速增长,风光资源丰富的“三北”地区也在加速谋划区域绿色资源的规模化利用;项目推进节奏也有所加快,新增备案的项目规模已经超过2023年全年,新增在建产能也已经与去年基本持平,建成项目数量和规模也已超过2023年,预计在下游绿醇船用以及工业绿氨需求驱动之下,下半年项目推进节奏或将进一步加快。

2

电解槽市场格局持续深化

据香橙会研究院统计,2024年上半年,国内电解槽市场需求订单总规模超过737.24MW(含公开招投标及企业自主签约订单,或有遗漏)。其中涉及绿氢项目的公开招投标项目共10个,合计招标规模超过604.7MW,已公布中标规模539.7MW。从整体订单情况来看,上半年国内电解槽订单相较于去年同期增长约27.1%,增速较2023年同期有所下降。(项目详情及订单详见H2 Plus Data)

从需求规模来看,包括中能建松原绿色氢氨醇一体化项目、鄂尔多斯伊金霍洛旗圣圆能源风光制氢加氢一体化项目、大唐多伦15万千瓦风光制氢一体化示范项目、国华投资沧州10万吨/年合成氨及配套项目以及新疆俊瑞温宿规模化制绿氢项目等在内的5个大型绿氢项目贡献了合计595MW的的电解槽需求,占比80.7%。

从供给结构来看,上半年电解槽市场集中度依旧较高,CR5约75.1%,对应电解槽订单量TOP5企业分别为阳光氢能、派瑞氢能、大陆制氢、氢器时代、明阳氢能,订单规模占比分别为20.95%、20.55%、11.56%、11.17%和10.88%。

来源:H2 Plus Data

从电解槽订单所反映的市场格局来看,电解槽新势力进一步展露头角,除派瑞氢能、阳光氢能等头部槽商持续霸榜外(2023年TOP5企业分别为派瑞氢能、阳光氢能、隆基氢能、华电重工、长春绿动氢能),氢器时代、明阳氢能、华光环能、京电设备、海德氢能等新势力也开始逐步发力。

来源:H2 Plus Data

显然,未来随着绿氢项目的持续推进,未来电解槽市场格局仍将持续深化。

原文标题 : 2024上半年中国绿氢市场:一批新势力脱颖而出