20世纪末,出于保护环境和减少化石燃料使用考虑,全球许多车企陆续启动了新能源技术研发项目。经过车企和研发机构的探索,行业逐渐从动力电池、氢能源、甲醇能源、燃气动力、飞轮储能、空气动力等诸多方案中,摸索出了最适合普及的技术方案——电动力。

经过多年时间发展,如今全球电动车已成为新能源汽车的销量主力,基于氢能源、甲醇能源的汽车销量不及电动车的零头。

按理说已经找到最佳方向的中国车企,没必要再涉足其他新能源领域,继续钻研电动化技术,提升电机效率、电池能量密度和安全性才是正解。可国内车企探索其他方案可行性的尝试从未停止,相关部门也在不断给予车企支持。

5月10日,深圳市发改委印发《深圳市氢能产业创新发展行动计划(2024—2025年)》的通知,计划投入一定的资金和其他补贴,引进优质企业、培养氢能人才、建设标准化体系、推动加氢站建设、研发氢能技术。

不只是深圳,之前国家发改委和能源局印发的《氢能产业发展中长期规划(2021—2035年)》、广东省能源局和科学技术厅等部门印发的《广东省加快建设燃料电池汽车示范城市群行动计划(2022—2025年)》等文件,也表明国家正在支持氢能源汽车的发展。

小通十分好奇,电动化技术领跑全球的中国,为什么还要持续不断投入资源支持氢能源技术研发?要知道,全球氢能源汽车与电动车的销量相差足足有近千倍。

氢能源,决胜未来

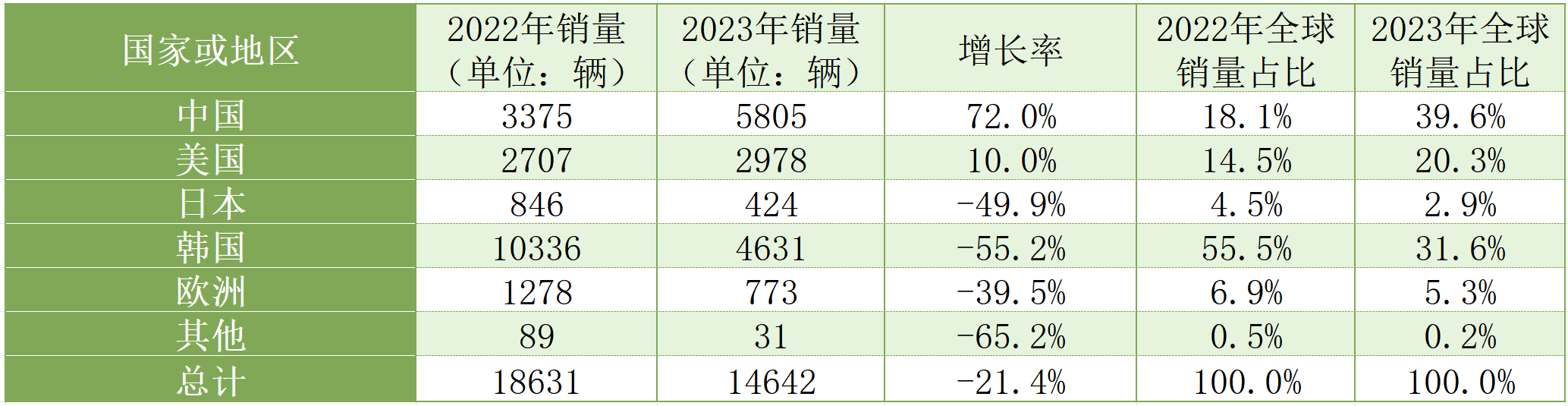

整个2023年,全球氢能源汽车总销量仅为14642辆,与电动车(包含纯电、插混、增程式)1360万辆的销量相比不值一提。更关键的是,去年全球氢能源汽车销量同比下滑21.4%,说明市场对于氢能源汽车的认可度也在下降。

的确,按照《中国加氢站数据库》统计的数据,截至2023年12月20日,国内加氢站仅有397座,平均每个地级市不到1.4个,普通消费者买氢能源汽车后加氢都是难题。

然而再看氢能源汽车各地区的市场份额,就会发现中国市场对于氢能源的接受程度已经很高了。SNE Research数据显示,2023年中国市场氢能源汽车销量为5805辆,同比增长72%,首次超越韩国成为全球最大氢能源汽车市场。

韩国氢能源汽车销量则从2022年的10336辆一路下滑至2023年的4631辆,跌幅高达55.2%。中韩日美欧五大主要市场中,只有中国和美国氢能源汽车销量在上涨。

中美氢能源汽车销量之所以上涨,原因或许就在于国家层面的大力支持。今年2月加利福尼亚就宣布将投入19亿美元用于氢能源汽车研发和充电站建设。曾多次嘲讽氢能源技术愚蠢的马斯克,也曾表态将于2024年重点研发氢能源汽车。

诚然目前电动车的技术成熟度远超其他新能源方案,但不少业内人士已在担心锂矿资源不够用、废旧电池污染等问题。对于中美这种人口众多、财力充裕、市场庞大的国家而言,发展电动车的同时,也可以双线并行持续研发氢能源技术。

总的来说,现阶段电动化技术更成熟,产品销量也更高,但中国汽车工业不能完全放弃氢能源技术的研发,在确保氢能源时代真正来临之时,也要能够位居行业第一梯队。

落后,就要努力

在SNE Research、氢云链的统计数据中,中国氢能源汽车销量虽然占全球总量的39.6%,但若论车企销量,现代和丰田依然遥遥领先,其中2023年现代氢能源汽车销量为5012辆,丰田氢能源汽车销量为3921辆,两家车企销量之和占氢能源汽车市场约60%份额。

相较于1992年开始研发氢能源技术的丰田、1998年开始研发氢能源技术的现代,长安、长城、一汽、东风等也在研发氢能源技术的国内车企,入场时间相对较晚,技术储备不足,产品销量自然远低于丰田、现代。

不过在大量资源投入之下,国内车企氢能源技术发展迅速。《2022年全球氢能产业发明专利排行榜TOP100》 指出,2022年中国32家企业申请氢能源专利数量为2144件,位列行业第一,远超美日韩。

国内车企深蓝汽车、海马汽车等,也相继推出氢能源汽车。不过正如大众高管Thomas Schfer、前CEO Herbert Diess所言,由于物理性质的原因,氢能源存在很大的缺点,因此十年内大众汽车不会涉足氢能源乘用车研发。

氢气存在氢脆现象,导致存储和运输成本极高,如果将其应用在乘用车市场,高昂的成本很难得到消费者认可。大众汽车暂时放弃研发氢能源汽车,可以集中更多资源用于攻克纯电和插混技术。

另外,为了安全起见,许多加氢站只肯为气罐可承受70MPa压力的氢能源汽车加氢至35MPa压力,导致实际续航相对宣传水平减半。而且氢能源汽车氢气罐压力低于2MPa后,就可能混入其他气体,因此一旦氢气罐压力低于2MPa,就必须返厂维修,会给消费者带来诸多不便。

现阶段氢能源技术存在诸多缺点,不适合普通消费者。可见,想要推动氢能源动力的真正爆发,仍需要车企与研究机构深入研发,降低氢气的制造、存储、运输成本,以及提升安全性。

氢能源最需要的是时间

结合日韩车企的动作、大众两任CEO的态度、国内车企的研发情况来看,现阶段最适合氢能源的使用场景是商用车领域,如重卡、公交大巴等车型。此类车通常路线固定,沿途在高速或车站建设加氢站,不需要太多加氢站,就可以满足商用车的补能需求。

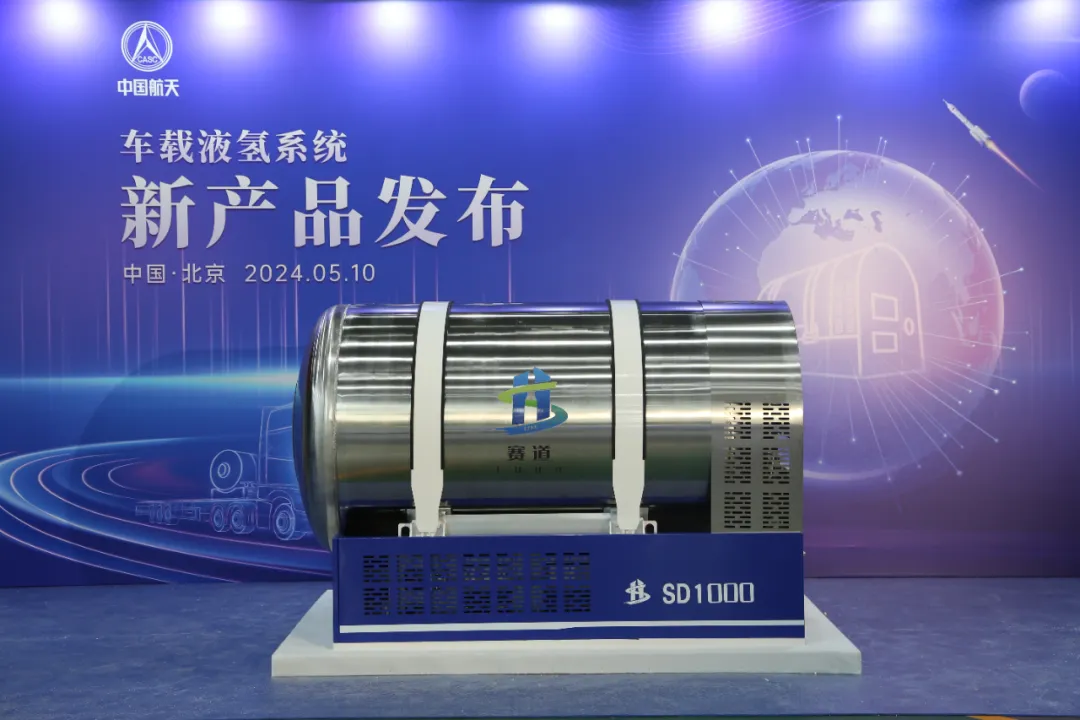

5月10日北京航天试验技术研究所发布的我国首款百公斤级车载液氢系统“赛道1000”,就是专为重卡设计的产品,能够存储百公斤氢气,使重卡的续航超过1000公里。

重卡、大巴价格较高,对于氢能源技术带来的成本没有那么敏感,更适合成为氢能源技术的首批载体。等到未来氢能源的制造、存储、运输成本得以解决,氢能源汽车才适合走进消费级市场。

在电动车行业已处于领先地位的中国车企,投入部分资源进行氢能源技术研发,对于主要业务和资金链不会有太大影响。反而是日韩车企,因初期的错误判断,导致电动车技术落后,现在急需增加电动化技术研发投入,追赶国内车企。

面对新能源汽车时代,国内车企已经把握住了现在,并全力追赶未来,研发氢能源、甲醇能源等技术。国家对于氢能源技术研发的鼓励和支持,及车企的努力,是在为未来买一份保险,确保汽车行业的每一次变革,中国车企都不会被海外车企拉开差距。

来源:雷科技

原文标题 : 作为电动赛道的“备胎”,氢能源合适吗?