管道运输是氢气大规模、长距离运输的一种必不可少的方式。相比于长管拖车150km的经济半径,管道输氢可以轻松实现200km以上的氢气运输,液氢运输的输氢量也远小于管道输氢。一般情况下,纯氢管道可以实现100吨/天的输氢量,可以高效迅速满足下游氢端产业的应用。

1输氢管道的特殊性“氢脆”现象

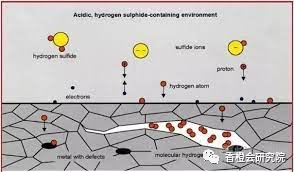

氢气是一种极小的气体分子,无色无味,与天然气相比密度小,扩散系数大。一般气体运输管道长期接触氢气,氢气便扩散到金属内部,尤其是进入金属材料结构内部缺陷的氢将难以再扩散出来。管道材料由于“吸氢”或“氢渗”会造成金属材料塑性和强度降低进而导致材料开裂,机械性能严重退化发生脆断的现象,即“氢脆”现象。

资料来源:公开资料

若管道破裂,氢气泄漏后很难发现,在受限或半受限空间内易发生积聚,延迟点燃后产生氢气云爆炸,引发爆燃爆轰。

安全是氢能产业链中最重要的环节。所以,氢气管道用材在合金元素、钢级、管型、操作压力等方面需要比一般的管道多花费些心思。

2输氢管道:钢制输氢压力管道和复合材料输氢压力管道

管道输氢的初始投资大,建设成本高,其成本主要在于特殊的管道材质及工程开支。

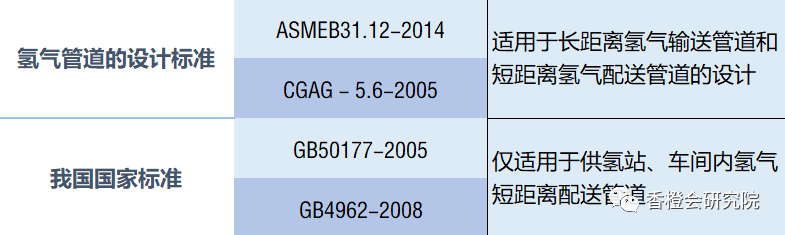

天然气管道常用管型有直缝埋弧焊管、螺旋缝埋弧焊管、高频电阻焊管及无缝钢管,碳、锰、硫、磷、铬等元素在合金中会增强“氢脆”现象的发生,所以运输氢气不能直接采用天然气长输管道标准规范进行设计和建设。同时,氢气压力越高、材料的强度越高,氢脆和氢致开裂现象就越明显,所以氢气管道优先选择“低钢级”钢管。

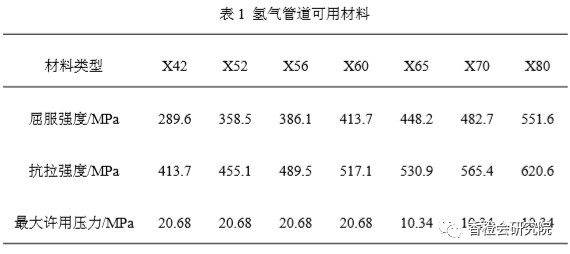

氢气管道设计标准ASME B31.12-2014,在API SPEC 5L中限定了几种可用于氢气管道的钢材类型,且推荐采用X42,X52钢管,禁止使用炉焊管。

该标准中规定可用于氢气管道的管线钢材料类型及其最大许用压力等参数如下表所示。

表1 氢气管道可用材料

资料来源:公开资料

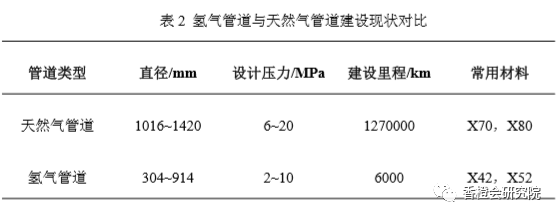

氢气管道的设计压力和直径均小于天然气管道。

表2 氢气管道与天然气管道建设现状对比

资料来源:公开资料

纯氢管道的初始建设开支大,且需要时间成本。长距离运输的氢气管道的造价约为63万美元/km,而天然气管道的造价约为25万美元/km,所以氢气管道的造价约为天然气管道的2.5倍。

我国弃光、弃风、弃水、现象严重,导致可再生能源的利用率低下。通过大规模的可再生能源制氢,并将氢以一定比例掺入天然气,再利用现有的天然气管网输送,可以有效解决大规模可再生能源的消纳问题。

短期内天然气管道掺氢可以有效降低碳排放,减少化石能源的消耗,同时也是纯氢管道未打破技术壁垒前的经济实惠之举。不过,在应用现有天然气管网设施输送氢气及天然气管道转变为氢气管道时需要重点考虑氢脆、低温性能转变、超低温性能转变等问题。

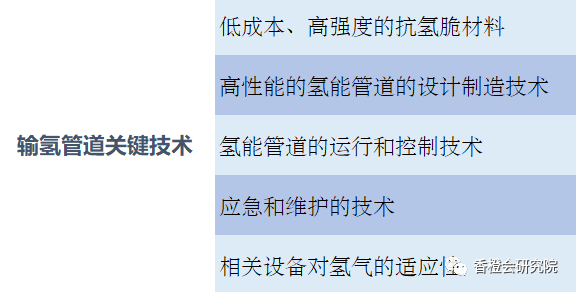

3管道输氢关键技术

最新研究发现,天然气管网掺氢对常用的材料X70、X80、X52的抗拉强度影响是不大的,但是会导致材料的韧性断裂性能和疲劳性能下降。

不同掺氢比例对现有管道的影响,最经济的掺氢比例,氢脆对管道使用寿命的影响和输氢管网与分布式能源管理模式等关键技术问题尚须探索。

资料来源:香橙会研究院

另外,我们国内到目前为止还没有完整的氢能管道输送的标准,只是在一些相关的标准里给出要求。

资料来源:香橙会研究院

为降低氢气管道的材料成本,国内正在加速研究天然气管道掺氢、纯氢输送等相关技术。2021年年底,内蒙古自治区重大科技专项“中低压纯氢与掺氢燃气管道输送及其应用关键技术研发”项目落户通辽,该项目由通辽市隆圣峰天然气有限公司牵头,联合清华大学、西安交通大学、中国石油管道工程有限公司、中国石油规划总院等9家高校及企业,开展纯氢/掺氢天然气管道及输送的关键技术研发。

4全国氢气及掺氢管道分布情况

我国天然气掺氢尚处在示范研究阶段。

我国首次主干线(陕煤线)的掺氢线路全长97km,掺氢比例5%,一期计划输量4.2万吨/年,二期规划11.7万吨/年。另外,国家电投在辽宁朝阳的天燃气管道掺氢示范项目已安全运行一年有余,此项目是利用燕山湖发电公司的10Nm3/h碱液电解制氢,但氢气是经压缩瓶储后通过集装箱式货车运至掺氢地点,掺氢比例10%。

据香橙会研究院调查,目前的天然气掺氢比例在2%~20%,其中20%是实验室的理论值,实际工程中掺氢比例通常低于5%。

据香橙会研究院统计,当前全国氢气及掺氢管道分布情况如下图所示。

资料来源:香橙会研究院

现阶段我国的输氢管道主要由中国石油、中国石化、国家电投及他们的子公司承建,都是一些大型国企负责,市场集中度很高。总体来看,我国氢气运输管道主要分布在北部,天然气掺氢管道也主要分布在北部地区。这与我国北方的煤炭工业紧密相连,因为当前主要的氢气来源于工业副产氢。我国氢能产业发展较发达地区位于东部沿海,氢气需求量大的地区和氢气资源丰富地区错位。所以,建立多点供应的氢能管网是解决我国当前氢能行业“痛点”的一大方案。

2021年7月20号,国家管网集团建设项目管理分公司在廊坊组织召开了“氢能输送发展创新联合体研讨会”,发起创立了“氢能输送发展创新联合体”。国家管网集团建设项目管理分公司是国家管网集团成立的第一个专门负责工程建设的专业化公司,该公司将根据国家管网集团的安排负责建设纯氢管道及掺氢管道。

美欧是世界上最早发展氢气管网的地区。全球范围内纯氢的输氢管道为5000km左右,其中美国有2700km,欧洲有1600km,中国仅有约400公里(包括规划和在建),年输氢量远远小于欧美。此外,加拿大氢气输送管道长度约150km,日本、韩国、越南、澳大利亚、荷兰、巴西、泰国、印度尼西亚、南非等其他地区的氢气管道总长度大约为190km。管道输氢技术走在最前端的是美国,其输氢管道最高运行压力范围有5.5~10.3兆帕,在墨西哥湾沿岸有1000km左右的管线。

5展望

在今年的欧洲氢能大会上,世界各国业内人士均认为中国是绿氢的重要市场和供应地区。未来几十年内全世界对输氢管道的需求量会出现大幅增长。今年2月份国家发展改革委、国家能源局发布了《关于完善能源绿色低碳转型体制机制和政策措施的意见》,我国政府正积极规划、出台财政补贴政策加快布局输氢/掺氢管道的研究及建设。

据《中国氢能产业基础设施发展蓝皮书》,2030年我国氢气管道将达到3000公里。随着未来管道输氢的关键技术问题逐渐攻破,氢气运输网管逐渐完善,届时氢气输送成本将低于其它化石能源,氢能产业将迎来它的黄金时代。

原文标题 : 我国管道输氢分布地图