作者|Pan

编辑|Duke

来源|钛财经

最近两年全球纷纷掀起氢能源热潮。回顾2021,算是氢能源市场大爆发的一年,从将“碳中和”、“碳达峰”首次写进工作报告中,成为我国2060年前必将实现的目标起,氢能源就不出意外地站上了风口。

而在A股市场上,氢能炒作一浪高过一浪,展现了投资者对于氢能产业寄予的殷切希望,一场能源行业的新变革或许将在不远的将来到来,没有人愿意错过这辆通往未来的列车。

1

氢能源为何受热捧?

氢能源属于可再生能源,是新能源的一种,它不能直接开采,但可以通过多种方法制取。氢能源算是最清洁的能源,燃烧之后除了水没有其他污染物,被视作最具应用前景的能源之一。

自2018年开始,地方氢能产业发展规划的出台,总会引起市场的阵阵骚动。这类规划有的直接点名氢气产业,有一些则以燃料电池产业的名头出现。

2019年,氢能首次被列入政府工作报告中,次年国家氢能产业发展战略规划被提出。这一时期,国家多个部委相继下发燃料电池汽车示范运用的通知,北京、广东、山东、河北等地相继发布产业规划或推进示范区建设,氢能补贴政策纷至沓来。

目前,已有50多个地级市发布氢能产业规划。有专业机构预测,到2025年,我国氢能产值将达1万亿;到2050年,氢能产值将突破10万亿,未来产业前景十分广阔。

那么,为何氢能源这么受重视?这是因为,跟其他能源相比,氢能具有以下三个优点。

第一,可以通过多种方法制取。石油、天然气、煤矿等资源都属于不可再生资源,在地球上的储量是固定的,基本上用多少就少多少。而可再生的氢能源则可以通过多种方法制取,比如煤制氢、电解水制氢、氨分解制氢等。另外, 氢元素也是宇宙中最丰富的元素,基本有水有土的地方就有氢,因此我们可以不断提取。

第二,具有低碳的环保优势。氢燃烧之后的产物是水,除了水以外不产生其他污染物,它的清洁程度秒杀锂、钠等其它能源。

第三,能力密度高。氢能的能量密度极高,大概是石油的3倍。另外,加氢就跟加油似的,几分钟就能够加满。和氢能相比,锂电池就算是快充,少说也得一个小时。

2

氢能源的痛点在哪里?

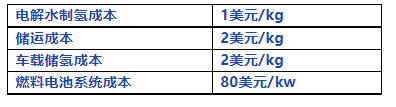

当然,长久以来,限制氢能源开发的还有一个至关重要的问题,成本。从表面上看,氢是宇宙中含量最多的元素,大约占宇宙质量的75%,地球上拥有大量可供开发的氢能,似乎获取成本很低。

然而,目前的氢气制取手段并没有想象中成熟,在化石能源重整制氢、工业副产制氢以及电解水制氢三种最常用的制氢技术中,只有电解水制氢能够实现真正的零碳排放,可大约 95% 的氢是通过化石燃料转化生产的,根据 IRENA 的测算,全球仅有 4%的氢气来自电解水制氢,其余均来自煤炭、天然气以及石油炼化领域。

为什么电解水制氢在全球范围内的占比都寥寥无几?主要还是价格,据悉,电解水制氢成本中占大头的两项是电力与电解槽,两项累计能占总成本的90%,其中光电解槽的单位造价就高达2500元/W,2020年,电解水制氢的成本是30.8 元/kg,而工业副产制氢的成本差不多只有这个价格的一半。

制氢、运氢、加氢、用氢前三个环节几乎每个环节都受成本桎梏,除了制氢,运输氢气的成本也不低。调查显示,由于氢气属性活跃,所以氢气的经济运输基本只局限在200公里之内,中长距离大规模运输无论设备投资,还是能耗皆是一座成本大山。

目前,国内大部分使用的是灰氢,蓝氢是灰氢到绿氢发展的最佳过渡品。未来需要依靠光伏发电和风力发电的普及来降低电价,这样才有望达到绿氢的愿景。

在储运方面,国内氢气管道仍仅有“百公里”级别,总里程约400Km,还远不及美国的2600多公里和欧洲的1600公里的输氢管道。

在加氢站方面,国内使用的是外供氢加氢站,而欧洲大多使用的是站内制氢加氢站,节省运输费用。相对于传统的加油站,加氢站的建设成本是传统的3倍之多,按一百公里来算,公交车的成本是传统的两倍,乘用车成本甚至达8倍之高。

因此,目前氢能汽车并不能大规模地使用,不过特定地区和重卡的推广和使用是不少的,国家目前重点推进的也是这些特定地区的发展和培育重点企业,所以氢能发展景气度并不低。

3

氢能源概念股孰真孰假?

站在风口上的氢能源,自燃吸引了各路资金开始布局,在A股市场上,氢能源概念更是妖股不断,频频涨停。例如,京城股份在2021年12月份录得14个涨停板,股价一个月飙涨300%;蓝科高新实现了八连板;兰石重装实现了六连板;动力源也连续录得三个涨停板。

然而,在涨停板“拿到手发软”,多家上市公司发布股价异动公告后,氢能源概念股们终于有些“后怕”了,开始纷纷回应自家公司在氢能产业的布局问题。有些公司撇得一干二净,有些公司则表示相关业务占比极小,另外一部分公司则表示会持续关注。

其中,蓝科高新表示目前无任何形成收入的氢能源相关产品;京城股份也称无氢能源电池业务,仅有储氢瓶等相关产品,且占比较低。

而导致氢能相关的业务收入在上市公司收入结构中占比较小的原因,很大程度上与目前我国氢能产能尚处发展初期有关。

具体言之,相较于发达国家,我国氢能产业起步较晚,目前尚处于发展的初期阶段,氢能规范标准体系有一定的滞后性,整条产业链各个环节协同性还处于探索磨合阶段,离成长期还有不小的距离。这也是为何近期收到问询函的氢能概念股,大部分回复问讯函的内容,都说氢能相关业务或产品尚处研发或开发阶段的原因所在。

因此,从产业生命周期发展特征来看,在产业发展初期买入这类股票的“投资者”,更多的是投机者而非投资者。

坦白来讲,尽管氢能源今年在资本市场备受推崇,无数资本源源不断地涌来,但现实中氢能产业暂时仍需要渡过很多难关。制氢、运氢、加氢、用氢无论哪个环节都不可能如资本所憧憬得那样在短时间里快速拿出成果。

不过氢能源也算幸运,作为终极清洁能源,注定是要成为整个新能源领域向往攻克的又一诱惑,我国在氢能源方面的布局动作也说明了行业远期的可行性。