全球氢能市场逐步升温,燃料电池是氢能应用的重要载体,国内各地方政府选择燃料电池汽车为作为产业发展的重要切入点和突破口,并积极推进产业布局和产业招商,燃料电池汽车城市群示范新政也推动了各燃料电池企业竞相布局,跑马圈地之下燃料电池系统产能急剧扩张。本文粗略统计了国内主要燃料电池系统企业的项目及及其产能情况,有助于行业企业及时掌握竞争对手动向,为企业合理规划产能和全国扩张提供决策参考,同时也为监管者了解产业发展状况和制定产业政策提供依据。

前言

目前,全球燃料电池汽车保有量突破3万辆,加氢站达到553座。受全球氢能和燃料电池发展趋势和技术进步影响,国内燃料电池汽车产业发展逐渐升温,各地争相进行产业布局,以期抢占市场先机和产业发展制高点。2020年9月,五部委联合下发通知,拟开展为期4年的燃料电池汽车城市群创建工作,采取“以奖代补”方式,对入围示范的城市群按照其目标完成情况给予奖励。各地方政府一方面积极申报国家燃料电池汽车应用示范城市(群),另一方面加快推进燃料电池汽车产业的战略布局和产业招商。资本加快流入燃料电池汽车产业,催生了大量燃料电池系统集成企业,各企业加快了全国的战略布局和产能扩展,希望能够分享燃料电池新政带来的市场增量蛋糕和产业发展红利。

通过粗略梳理各企业公开披露的燃料电池系统(或燃料电池发动机)项目,可以发现,国内燃料电池系统企业快速增多,市场竞争日益激烈,产能扩张加剧,现有规划或投产产能已呈现短期过剩态势。

总体概况

据不完全统计,国内公开披露的燃料电池系统项目66个,涉及45家企业,分布在全国39个城市,筹建、规划、签约、在建、扩产和已投产总产能约27.8万台套。《节能与新能源汽车技术路线图2.0》中明确提出,到2025年我国燃料电池汽车保有量达到10万辆。从目前全国燃料电池系统的总体产能来看,规划或投产产能是2025年燃料电池汽车总体保有量目标的2.78倍,燃料电池系统产能呈现出过剩态势。2016-2020年我国燃料电池汽车保有量超过7300辆,年度最高产销不足3000辆,相应的对燃料电池系统的需求量也不3000台套,而燃料电池系统已投产产能为12万台套,以此计算产能利用率仅有2.5%。

项目状态

在所统计的66个燃料电池系统项目中,已投产项目35个,合计产能12万台套,约占总产能的43%;在建和扩建项目15个,合计产能约7.6万台套,约占总产能的28%;签约、规划和筹建项目16个,合计产能8.2万台套,约占总产能的29%。

66个燃料电池系统项目状态统计 单位:台套

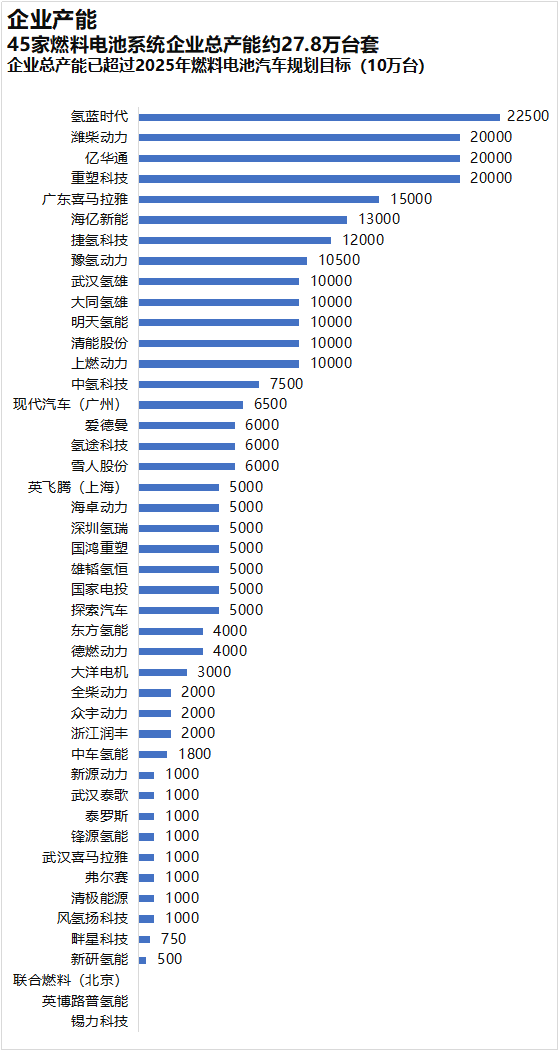

企业产能

所统计的66个燃料电池系统项目,主要涉及45家燃料电池系统集成企业。其中,产能超过1万台套的企业13家,合计产能约18.3万台套,约占总产能的66%。产能超过2万台套的企业有4家,依次是氢蓝时代22500台套、潍柴动力20000台套、亿华通20000台套和重塑科技20000台套。

从企业关联程度或者派系来看,大同氢雄、武汉氢雄、雄韬氢恒和深圳氢瑞隶属于雄韬系,合计产能30000台套。雄韬股份依托上市公司,积极蓦集资金投向氢能产业,武汉、大同、广州的首条燃料电池发动机产线均已落成,总年产能达25000套,而深圳氢能科技园正在规划5000套燃料电池发动机项目。

燃料电池领先企业全国布局趋势十分明显,对重点区域进行卡位和为市场放量进行产能储备的战略意图明确,如亿华通目前在北京、张家口、成都、淄博等城市设立研发生产基地,重塑科技重点布局上海、佛山、云浮、常熟、大同等城市,清能股份选择在上海、张家港、如皋、佛山和鄂尔多斯等城市建设研发生产中心,明天氢能落户六安、重庆和青岛,等等。

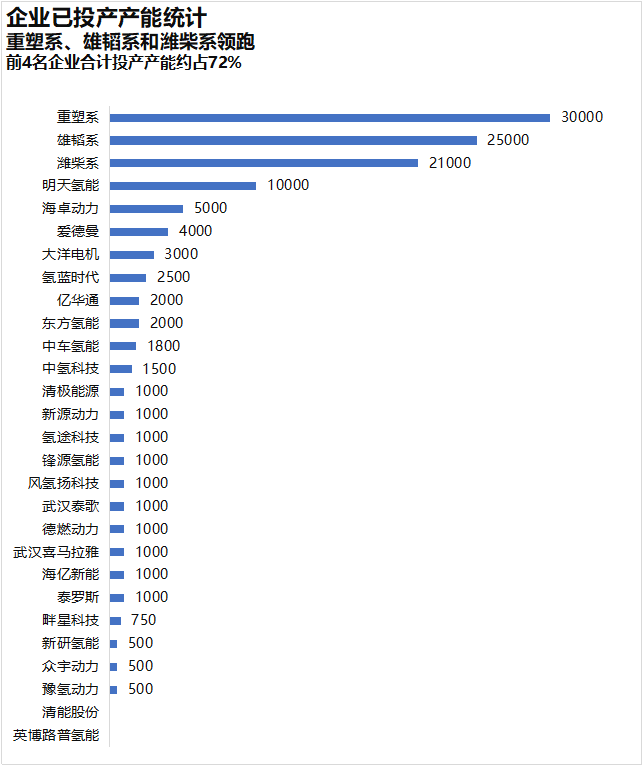

45家燃料电池系统企业产能统计 单位:台套在35个已投产项目中,产能合计约为12万台套,由重塑科技、国鸿重塑和探索汽车等组成的重塑系以3万台套的产能位居行业第一,约占已投产产能的25%;由大同氢雄、武汉氢雄和雄韬氢恒组成的雄韬系以2.5万台套的产能位居第二,约占已投产产能的21%;由潍柴动力和弗尔赛组成的潍柴系以2.1万台套的产能排名第三,约占已投产产能的17%;明天氢能后发先至,以1万台套的产能进入市场前4名;燃料电池发动机领先企业亿华通则以2000台套的产能排名9,张家口二期项目正在加紧建设中,预计2021年能够建成投产,届时亿华通的系统产能将会实现大幅提升。

企业已投产产能统计 单位:台套

省市分布

所统计的66个燃料电池系统项目,重点分布在广东省、江苏省、湖北省、山东省、山西省、上海市、安徽省等16省或直辖市。其中前3名省的燃料电池系统产能合计为13.58万台套,约占全国总产能的49%。具体来看,广东省以6.85万台套的产能位居全国第一名,约占25%;江苏省3.53万台套排名第二,约占13%;第三名为湖北省,合计产能3.2万台套,约占12%;第四到第七名依次为山东省(2.7万台套)、河北省(2.1万台套)、山西省(2.0万台套)、上海市(1.5万台套)。

66个燃料电池系统项目省市分布统计 单位:台套

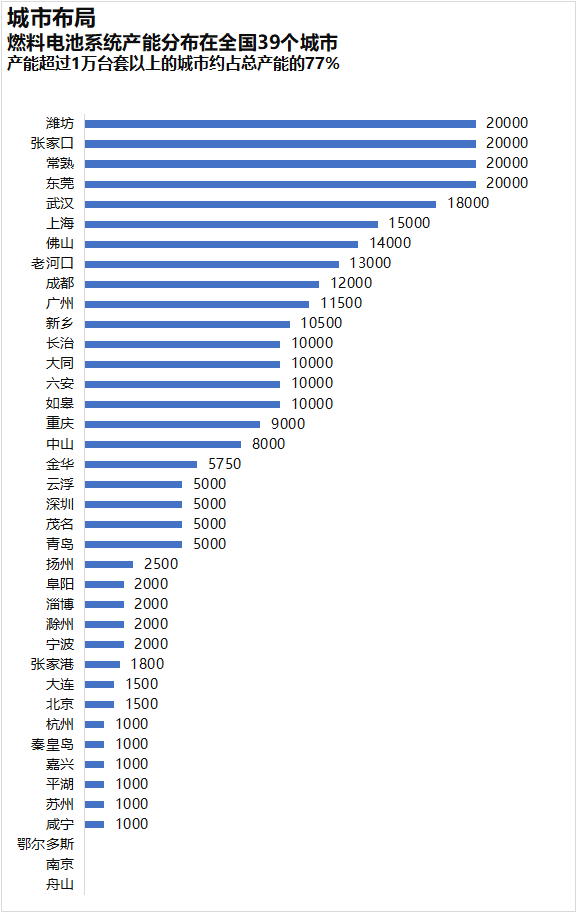

城市布局

所统计的66个燃料电池系统项目,主要分布在常熟市、潍坊市、东莞市、武汉市、上海市等全国39个城市。从统计结果来看,燃料电池系统产能超过1万台套的城市有15个,合计产能21.4万台套,约占全国总产能的77%。产能超过1.5万台套的城市有6个,依次是潍坊市2万台套、张家口2万台套、常熟市2万台套、东莞市2万台套、武汉市1.8万台套、上海市1.5万台套。

66个燃料电池系统项目城市分布统计 单位:台套

外资进入

外资企业正在积极对中国的燃料电池市场进行战略布局,在所统计的66个燃料电池系统项目中,涉及外资项目有3个:一是丰田联合亿华通、一汽集团、东风集团、广汽集团、北汽集团,以合资形式在北京亦庄成立“联合燃料电池系统研发(北京)有限公司”,从事商用车燃料电池系统研发工作,但目前新公司产能尚未披露;二是现代汽车以独资形式,在广州市广州开发区成立现代汽车氢燃料电池系统(广州)有限公司,新工厂将于2021年2月末正式奠基,计划将于2022年下半年投入批量化生产,初期规划年产能6500套。三是加拿大路普能源公司与北京英博新能源合资,在南京溧水投资建设氢能源燃料电池项目,总投资8000万美元。除此之外,PowerCell在上海设立全资子公司、博世在无锡建设燃料电池中心、大陆集团氢能与燃料电池技术中心落户常熟、博世与庆铃成立燃料电池系统合资公司等,外资开始大举杀入中国燃料电池市场,内资企业将面临竞争。

结论

从对全国公开披露的66个项目(包括规划、在建和投产等)来看,燃料电池系统产能已超过27.8万台套,超过当前和2025年市场需求,短期内会出现产能过剩风险。燃料电池系统产能过剩可能带来无序投资、低水平重复建设、资源浪费和恶性竞争。

造成目前国内燃料电池系统产能急剧扩张的原因主要有五点:一是全球氢能与燃料电池产业发展趋势确立,市场吸引力增强;二是五部委燃料电池汽车城市群示范新政催生新的市场需求;三是地方保护,在新政下,各地基本要求燃料电池系统企业当地投资建厂才能获得当地订单和补贴资格;四是企业加快全国布局和战略扩张,以抢占更多的市场份额;五是社会资本或热钱加快流入燃料电池产业。

为防范燃料电池系统产能过剩,国家应做好顶层设计和中长期产业发展规划,引导产业健康有序发展,地方政府需要合理规划产业布局,企业则需要稳步审慎实施战略扩张和产能扩充。

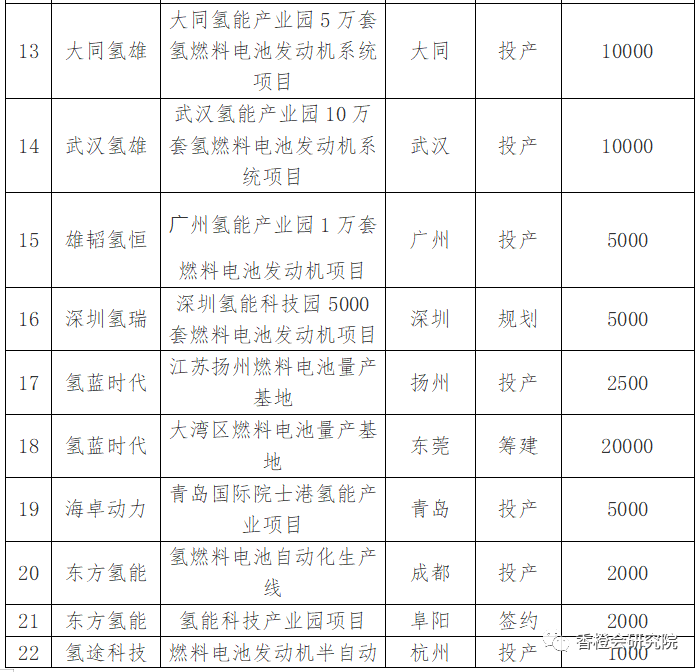

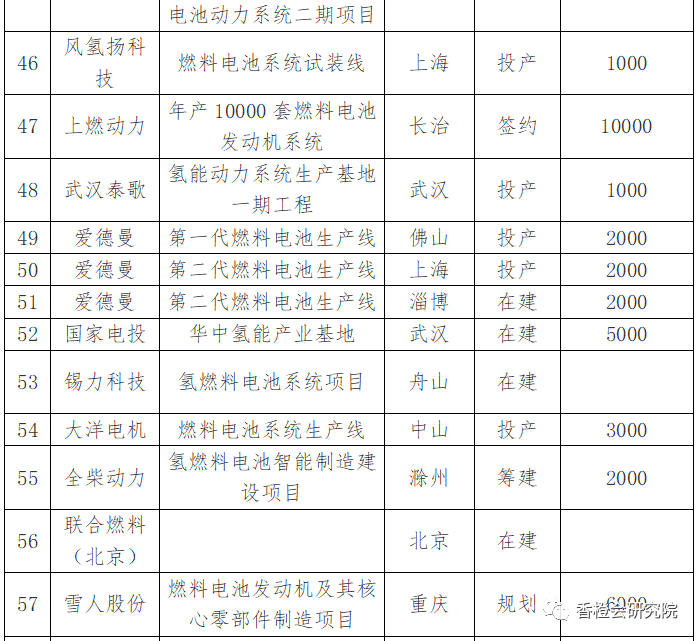

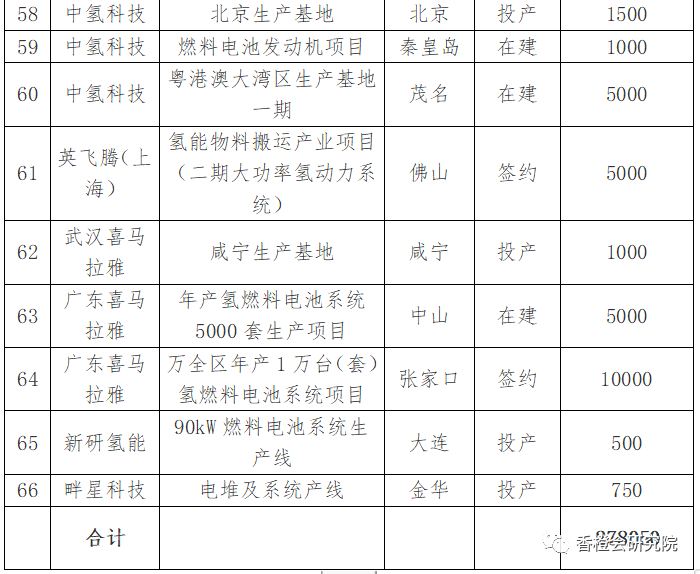

附表:国内燃料电池系统项目统计

注:根据公开资料整理,统计日期截止2021年3月5日