虽“十城千辆”还有各种不确定细节,但决策层鼓励大功率电堆系统产品应无争论。大功率路线上,金属双极板当仁不让,投资正当时。

2020年,随着全球氢能重卡推广大规模展开,预计有5家中国金属双极板氢燃料电堆企业出货量接近或超过百台规模。到2021年,这个数字可能达到8家甚至更多。产业资本推动金属堆商业化的力度正在几何级增强。在汽车行业,先发公司优势一旦形成,后来者很难追赶上。一转眼,VC们在这个赛道的机会或许便会擦肩而过。

金属双极板电堆被认为是下一代氢燃料电池主导方向。与石墨双极板路线比较,金属堆只有双极板材料这一个差别。凭借这块不一样的双极板,电堆能够实现更高比功率密度,量产后的成本也相对便宜。丰田、本田等老牌主机厂均深耕金属板路线多年,国内的上汽、长城、广汽等也致力于金属双极板氢燃料电池汽车研发。

2019 年底,厦门金旅在佛山市中标186台氢燃料电池客车订单,搭配广东爱德曼氢能源装备有限公司(以下简称“爱德曼”)生产的金属双极板发动机,这是国内第一笔过百台的金属板车辆商业订单,充分表明佛山市在氢能行业先行先试的魄力。这批订单预计在2020年陆续交付完成。

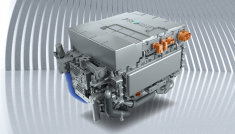

上汽孵化的上海捷氢科技有限公司(以下简称“捷氢科技”)去年推出全新一代大功率燃料电池系统PROME P390,采用自主研发的金属板电堆技术。截至今年5月,捷氢已推出5款公告车,相比去年全年的3个公告车型,捷氢科技今年新品推送力度显著增强。

*捷氢科技PROME P390金属双极板氢燃料电池系统

此外,捷氢科技还在短时间内大手笔扩充产能。3月中旬,公司投资5亿元在上海氢能港新建1.2万台/年电堆系统生产基地,5月下旬又在常熟高新区落地2000台/年系统产线。

上汽体系的团队素来以稳健示人,拥有业内最成熟金属双极板氢燃料电池系统技术的捷氢科技这番扩产动作,显然是已经制定了大装车日程表。

在这两个台面上的玩家之外,还有三家创业企业正跃跃欲试,打算在2020年先后跨进量产门槛。这三家研发进度、生产日程、估值均接近的企业背后,要么已有坚实的产业资本,要么已与终端客户签订协议。

申能、临港和上海氢晨

申能集团与临港片区在清洁能源端的战略联盟由来已久。2014年,双方高层就曾签署过核心内容为“打造绿色园区,低碳临港,营造以清洁能源为基础的园区公共服务配套体系”的框架协议。

在氢能领域,申能集团去年与上海临港集团、上海交大共同宣布,将一同打造一个100亿元投资、千亿级产业的国内一流、国际知名的氢能产业园。

从战略框架到具体规划。今年4月,临港新片区管委会与申能集团宣布,共同开展新片区氢能专题规划研究,布局并逐步建设新片区氢能基础设施网络;积极打造高层次政产学研用氢能产业合作示范区,构建完善氢能产业链。

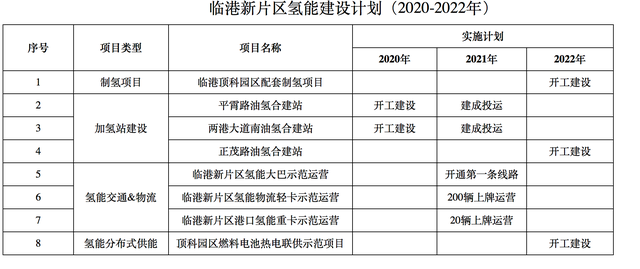

从具体规划落实到建设日程——5月下旬,《中国(上海)自由贸易试验区临港新片区综合能源建设三年行动计划(2020-2022年)》出台。这份建设计划提出,临港片区要在未来三年完成5座油氢合建站的前期立项报批工作,其中平霄路油氢混站争取在年内就建成投用。

*临港片区氢能“新三年”建设计划

根据上表所示日程安排,临港地区2021年将开通第一条氢能大巴示范运营线路,实现200辆氢能物流轻卡上牌运营,20辆港口氢能重卡示范运营。

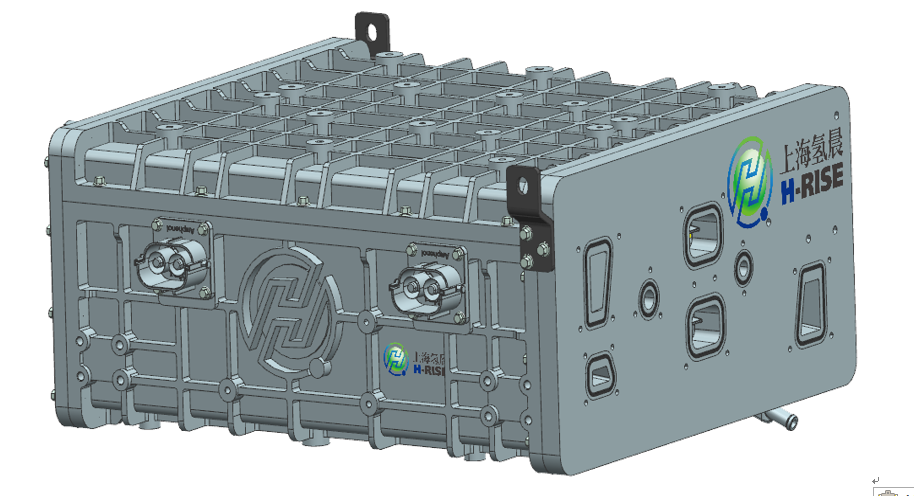

申能集团投资背书、上海交大技术背景、临港地区唯一电堆公司--上海氢晨新能源科技有限公司(下称“上海氢晨”)自然而然地成为这份三年期建设规划的最可能受益企业之一。

行业普遍认为,大运量重载是氢燃料电池最具竞争力的应用场景,几乎所有市场参与方都在积极尝试氢能重卡商业化落地,金属板电堆是重卡首选的技术路线。

上海氢晨成立于2017 年,去年底在临港建成单线产能2000套/年的量产基地,旗下电堆产品最高比功率密度可达3.3kW/L,额定功率覆盖60KW到120kW,能够适配最高100kW动力系统需要。

突破百千瓦功率的电堆产品,即可初步满足氢能重卡运力所需。

*上海氢晨金属板电堆

2020年,上海氢晨大功率电堆产品进入量产装车阶段。临港氢能“新三年”计划,至少在初始阶段,几乎是踏着上海氢晨的开发节奏所量身定做的。

批量装车、业绩释放前夜的上海氢晨,正全速同VC时代告别。