根据中国汽车工业协会发布的汽车销售(批发)数据,5月份国产汽车和乘用车销量都是同比正增长。汽车(包括乘用车和商用车)销量同比增长14.5%,乘用车同比增长7%。6月中旬召开的中国汽车重庆论坛上,长安汽车董事长兼总裁朱华荣在演讲时指出,5月份虽然批发正增长,但终端仍是负增长,不可过于乐观。

从中汽中心根据交强险整理的国产汽车终端销量来看,5月份国产汽车终端销量实现200.3万辆,环比增长6.3%,同比增长0.2%。今年1至5月,国产汽车终端销量为767.33万辆,同比下滑22.8%。

乘用车占汽车销售总量的80%左右。5月份,国产乘用车终端销量仅为153.36万辆,环比增长13%,同比下降7.8%。今年1至5月,国产乘用车终端销量为599.75万辆,同比下降27%。从5月份终端销量来分析,有以下四个特点:一是商用车表现明显优于乘用车。5月份客车终端销量2.68万辆,同比增长6.1%,货车终端销量达到44.05万辆,同比增长43.1%。1至5月,客车终端销量同比下降25.9%。货车销量基本持平,同比仅下降0.1个百分点。

由于复工复产加快,交通运输需求增加,促使货车销量大幅增长。由于疫情尚未完全解除,一些地方汽车消费还未步入正轨,5月份乘用车终端销量虽然继续环比增长,但同比仍然低于上年同期。二是乘用车中SUV市场表现好于轿车和MPV。5月份国产轿车终端销量72.23万辆,同比下降13.6%。SUV销量70.17万辆,同比增长0.6%,MPV销量8.82万辆,同比下降19.7%。交叉型乘用车销量2.34万辆,同比增长4%。1至5月份,轿车销量280.73万辆,同比下降31%;SUV销量273.38万辆,同比下降20.6%;MPV销量37.04万辆,同比下降37.3%;交叉型乘用车销量8.6万辆,同比下降27%。

从前5个月的市场表现来看,SUV下降幅度最低。SUV销量和轿车的差距越来越小。如果这一趋势延续下去,今年全年SUV销量有可能和轿车持平或赶超。这说明国内SUV市场仍然大有可为。

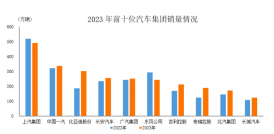

三是国内销量居前的十大汽车集团中,今年前5个月上汽集团终端销量下降幅度最大,达到33.2%;一汽集团下降幅度最小,仅为7.8%。东风集团与一汽集团的差距不断拉大,销量屈居第三。

统计显示,5月份一汽集团终端销量32.01万辆,同比增长13.2%;1至5月为120.22万辆,同比下降7.8%。东风集团5月终端销量26.67万辆,同比下降1.9%,1至5月为96.98万辆,同比下降28.2%。四是终端销量TOP10中,一汽集团降幅最低(降幅为7.8%),其次是长安集团(降幅为11.6%),第三是华晨集团(降幅为14.4%),第五是北汽集团,降幅为17.5%:第六是奇瑞汽车,降幅为18.8%。其余几家降幅均超过20%。

从以上四个特点来看,国内车市复苏程度低于预期。6月份北京疫情反弹,一些地方人员流动限制趋严,对车市复苏带来负面影响。国内车市实现完全复苏的时间可能要推后,全年汽车销量的不确定性也在增加。如果疫情能够很快控制住,今年4季度国内车市才能实现完全复苏。(完)(本文同步刊发至中国汽车趋势网)