出 品 | 异观财经

作 者 | 黑绳天谴冥王

近期,东软的关注度有点“热”。

此前,成都核酸检测系统“崩了”,涉事企业东软被骂上了热搜,这家曾经顶着“中国第一家上市的软件公司”光环的企业,如今早已不再“光鲜”。

东软的“热度”

东软大“热”。一则是被骂上热搜,另一则是东软集团旗下东软医疗向港交所提交上市申请,第四次闯关IPO,这被质疑与背后的对赌协议有关。

9月2日晚及3日下午,成都核酸检测系统出现2次崩溃,尤其2日晚间,核酸检测系统异常导致不少市民冒雨排队仍等不到核酸。随后,微博词条“成都核酸系统崩溃”刷屏。

据悉,检测系统开发企业为A股上市公司东软集团,因为成都核酸检测系统“崩溃”事件,东软被骂上热搜。不过,东软集团发布声明辩解称,经技术专家研判,成都出现的系统响应延迟、卡顿等现象与核酸检测系统软件无关。

信息显示,东软集团全场景疫情病原体检测信息系统于2020年12月开发,先后在大连市、沈阳市、石家庄市、黑龙江省等多省市区的全员核酸检测中应用。实际上,此类系统故障事件,并未第一次出现。之前西安“一码通”发生故障,上海、西安等地核酸系统崩溃事件,背后承接方就包括东软集团。

资料显示,截至2022年上半年,东软城市级核酸检测解决方案全场景疫情病原体检测信息系统,已应用于17个省120个地市,在24个省200多个城市上线医保系统;为超7亿人群和8000万参保单位提供医疗保障信息化服务;为超7亿人、7000万家企业提供社会保险服务。

“智慧医疗”信息化建设方面,东软集团2022年上半年,东软已服务600余家三甲医院客户、2700余家医疗机构客户、50000余家基层医疗卫生机构,承担了30多个省市的全民信息化建设。

从上面的数据看出,目前东软集团相关服务已与我们的生活密切相关,涉及人员规模之大,直接对软件企业技术稳定性和安全性提出非常高的要求,出现检测系统故障无疑会让外界对相关软件企业的技术实力产生质疑。

数据显示,2022年半年度报告显示,东软集团研发费用3.38亿元,占销售额的比重接近10%;中国软件研发费用9.72亿元,占销售额比重高达27%;科大讯飞研发费用14.39亿元,占营业额比重17.9%。在研发投入上,东软集团明显低于同行业其他公司。

据港交所9月1日公告,东软集团旗下东软医疗系统股份有限公司第三次向港交所主板递交上市申请,这也是东软医疗第四次冲击IPO。

根据媒体报道,东软医疗寻求上市背后,与“业绩对赌”有关。

据悉,2014年东软集团拆分子公司东软医疗时,曾公布《关于子公司引进投资者的公告》。《公告》显示,如果东软医疗在第二次交割日后开始计算的6年内未能实现上市,投资方可根据协议约定要求履行回购义务,须一次性回购股权。回购义务将由东软集团或东软控股及其指定的第三方共同承担。

当时,这笔投资还附带了一份对赌协议。协议要求,东软医疗和东软熙康在签订第二次交割日后的六年内实现上市。若未能上市,投资方可根据协议约定,要求东软集团按照每年8%的复利回购股权。

第二次交割已于2016年9月完成,这份为期六年的业绩对赌,将在2022年9月份到期。也就是说,如果东软医疗未能在今年9月实现上市,则必须回购投资方的股权。

不过,东软集团9月2日在投资者互动平台表示,东软医疗早在2019年初进行股份制改制的时候,就已经将相关的对赌条款全部取消了。目前,东软集团没有任何的回购义务。

刘积仁的资本局,东软的上市集群梦

刘积仁可以说是东软集团的“灵魂人物”,多次带领东软集团完成转型。

1997年至2000年的"数字圈地";2001年至2008年间,加速全球化,大规模拓展外包业务,海外市场收入占比从0提升到33.25%;

2009年-2010年,以顾客为导向,从B2B切换为B2C,全面进军健康管理领域;2011年开始,从以人力规模为基础的增长转向知识资本驱动的增长,从以技术为中心的商业模式转向客户价值为中心的商业模式。

据天眼查显示,刘积仁担任法定代表人的企业为 38家,实际控制企业达到 87家,涉及金融、制造、地产、租赁和商务服务等诸多行业。

成立于1991年的东软集团,如今已过而立之年,其业务线也十分庞杂,根据官网信息显示,该公司在智慧城市、医疗健康、智能汽车互联、企业数字化转型、国际软件服务等众多领域处于领先地位。

根据刘积仁的说法,“东软系”正在打造上市公司集群。目前,“东软系”共有两家上市公司,分别是东软集团和2020年9月在香港联交所挂牌的东软教育。目前,东软集团已分拆东软医疗、东软熙康、望海康信,并推动三家公司独立上市。东软熙康也曾在2021年5月和2022年2月两度向港交所递交招股书,但目前均已失效。

对于东软医疗和东软熙康的上市计划,刘积仁此前在接受媒体采访时表示,“东软集团十分看好大健康领域的发展机会,将围绕健康医疗领域继续加大投资,成为数字化技术推动医疗事业变革的推动者。”刘积仁还表示,“将进一步打造上市公司集群,以此为基础,运用好资本市场,构建企业发展的新生态。”

大健康领域是一个被看好的赛道。

随着我国社会经济的高速发展,国家对医疗健康重视程度越来越高,“十四五”时期将人民健康放在优先发展的战略位置。近年来,医疗健康产业数字化在国家政策的大力支持和 推动下得到了长足发展。

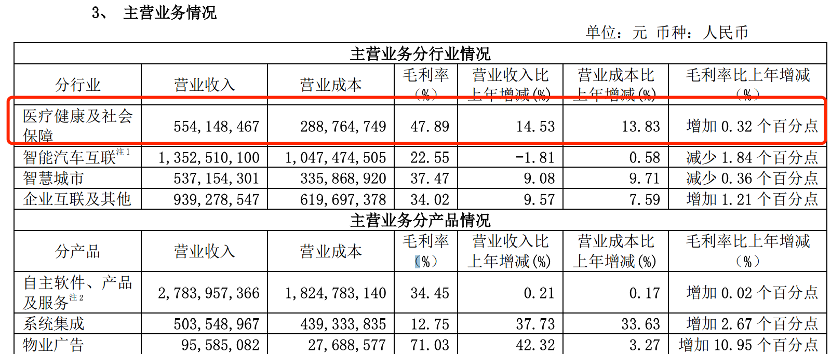

根据东软集团半年报披露的信息看,医疗健康及社会保障业务是东软集团第三大收入来源,并且是毛利率最高的主营业务。

东软集团半年报数据显示,2022年上半年,东软医疗健康及社会保障业务实现了5.54亿元的营收,毛利率高达47.89%。

(东软医疗招股书截图)

东软集团也看到了大健康领域的机会,在其“大健康”板块构造了东软医疗、东软熙康、望海康信三家创新业务公司,并进行分拆,推动独立上市。

招股书披露,东软医疗收入主要来自以下产品和服务:数字化医学诊疗设备、设备服务与培训、MDaaS解决方案、体外诊断设备及试剂。

数据显示,2022年上半年,东软医疗实现营业收入15.02亿元,净利润2.18亿元。2019年、2020年和2021年,东软医疗营收分别为19.08亿元、24.59亿元及28.03亿元,利润分别为8204万元、9276万元及2.97亿元。

值得提醒的是,东软医疗的利润绝大多数来自政府补贴,过去三年半,东软医疗超六成的净利润来源于政府补贴。

资料显示,2019年、2020年及2021年以及截至2022年6月30日止六个月,东软医疗收到的政府补助分别为9250万元、1.68亿元、9970万元及8020万元,分别占同期净利润的113%、181%、34%、37%。

过去三年半,东软医疗的累计净利润为6.89亿元,同期累计获得政府补贴4.4亿元,政府补贴占其净利润比例高达64%。

相对而言,东软熙康的体量要小得多。东软熙康主要业务是以城市为入口的云医院平台,利用云医院网络将城市医疗系统中包括政策制定者、医疗机构、患者及保险公司等各方参与者联系起来

东软集团2022年上半年,东软熙康在28个城市拥有云医院平台。今年2月份,东软熙康向港交所递交的招股书信息显示,在过去的2019年、2020年和2021年三个财政年度,东软熙康的营业收入分别为4.00亿、5.03亿和6.14亿元人民币,相应的净亏损分别为2.18亿、1.99亿和2.94亿元人民币;相应地经调整净亏损分别为2.07亿、1.49亿、1.25亿元人民币。

资料显示,望海康信是国内最大医院ERP软件(HERP)供应商,积累的医疗机构客户数超过3000家。

最后值得一提的是,东软集团第二大机构股东是日资公司。目前,东软集团第一大股东是大连东软控股公司,持股14.02%。第二大股东是东北大学科技产业集团,持股7%。第三大股东是阿尔派电子公司,持股6.33%,第四大股东杨光,持股2.64%,第五大股东阿尔派株式会社持股1.61%,日本阿尔派株式会社合计持股 7.94%,为合计持股第二大股东。

截至异观财经发稿,东软集团股价报10.78元,下跌1.19%,总市值133.87亿元。

资料来源:消失的热搜,起底东软集团《穿透公司》

原文标题 : 起底东软:对赌下的上市集群梦