规模小,税补金额大,操作系统收入出现瓶颈

麒麟信安成立以来专注于国家关键信息基础设施领域相关技术的研发与应用,主要从事操作系统产品研发及技术服务,并以操作系统为根技术创新发展信息安全、云计算等产品及服务业务。2018年-2021年1-6月,公司的营收分别为7697.96万元、1.413亿元、2.312亿元和6804.68万元,净利润分别为1099.00万元、2033.58万元、9890.63万元和429.42万元。报告期内公司营收增长较快,但公司整体业务规模相对较小。

权衡财经注意到,2018年-2020年公司税收优惠金额分别为145.73万元、1375.21万元和4128.69万元;除增值税退税外,公司计入其他收益的政府补助金额分别为1,486.22万元、1,696.79万元、2,333.76万元和1,356.99万元,2018年-2020年公司税补合计金额占净利润的比例分别为148.49%、151.06%和65.34%。此外,2019年-2021年1-6月,公司进行现金分红金额分别为498.58万元、580.83万元和990.84万元。

公司通过向客户提供自有知识产权软件产品、软硬一体、技术服务及外购软硬件形成的收入和相应成本费用之间的差额实现盈利。公司销售主要产品包括操作系统、安全存储系统、电子文档安全管理系统、云桌面系统、云终端等。

报告期内,受客户结构等因素影响,公司主营业务收入呈现季节性特征,第三、四季度收入占比较大。2018年-2020年,公司下半年收入占比分别为89.33%、84.86%和89.34%。公司客户主要为国防企事业单位和大型国有企业,通常该类客户在每年年底或次年年初进行信息化建设的规划和预算,项目验收一般在第三、四季度,因此公司收入确认主要集中在第三、四季度。

报告期内,麒麟信安综合毛利率分别为72.17%、78.77%、70.94%和70.90%,呈现一定波动。随着近年来公司操作系统、信息安全、云计算业务营业收入的增长,业务结构有所变化,公司主营业务毛利率有所变动。未来随着市场竞争的加剧、人工成本的上升、原材料价格上涨以及公司产品服务结构的调整,公司存在主营业务毛利率下降的风险。

麒麟信安能够在操作系统上获取绝对的优势,保持着近乎无本生意的毛利率,但营收已到瓶颈,进而在信息安全和云计算上,与可比同行进行竞争,信息安全毛利率从低于可比同行近30个百分点的低价竞争拼抢市场份额,到与可比同行相近,在云计算上,从2018年与可比同行均值相近,到拉开距离到高于可比同行均值近30个点,麒麟信安的毛利率波动显现特别大的迹象。

客户集中,应收账款高企,应收账款周转率远低于同行平均值

麒麟信安的主要客户为国防单位、行业集成商、政府机构、大型企业等,报告期内通过单一来源采购、商业谈判、招投标等方式获取订单。报告期内,公司向前五大客户的合计销售收入占当期公司营业收入的比例分别为49.07%、71.99%、61.73%和69.67%。对电力、国防领域客户的产品销售是报告期内公司收入和利润的重要来源。

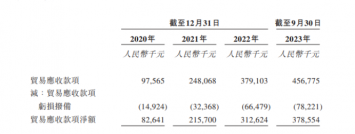

报告期各期末,麒麟信安应收账款账面价值分别为2,797.56万元、7,745.17万元、4,970.76万元和4,358.64万元,占同期营收的比例分别为36.34%、54.81%、21.5%和64.05%。报告期麒麟信安逾期应收账款金额占应收账款余额的比重分别为34.62%、18.30%、45.54%和63.31%。上述显示,麒麟信安为了获取客户的稳定订单,在账期上给予客户以优惠,不过也是公司在交易中话语权不高的表现。

报告期各期,公司应收账款周转率分别为3.48次、2.50次、3.41次和1.36次,可比同行均值分别为6.99、6.96、6.39和3.04,公司应收账款周转率低于同行均值。

报告期各期,公司存货周转率分别为2.59次、2.23次、1.45次和0.24次,整体为逐渐下降的趋势,且低于可比同行存货周转率均值4.56次、4.41次、4.22次和1.18次。公司客户主要为国防、电力领域以及党政客户等,对于大型的安全存储和云计算项目,需要公司将采购的服务器、存储系统、交换机等硬件设备以及公司研发的操作系统、信息安全软件等交付至客户进行安装、调试和试运行,随着公司经营规模的扩大,信息安全产品和云计算业务收入持续增长,相应原材料及发出商品也大幅上升,导致公司期末存货余额增加,存货周转率较低。

报告期各期末,麒麟信安应付账款账面余额分别为471.16万元、1,081.12万元、2,409.19万元和2,108.15万元,占流动负债账面金额的比例分别为8.37%、15.43%、11.39%和12.29%。其应付账款主要由应付货款构成,其中应付货款为公司向供应商采购服务器、存储类产品、交换机、网卡等产品形成的短期负债,报告期各期末,应付货款占应付账款总金额的比例分别为62.24%、66.80%、96.05%和93.73%。报告期各期末,公司应付职工薪酬余额分别为1,485.57万元、1,585.73万元、2,637.69万元和1,553.96万元,占流动负债比例分别为26.40%、22.64%、12.47%和9.06%。

在上述应付账款不断增长的情况下,麒麟信安的现金净流量表现也难谈优秀,报告期内,麒麟信安2018年和2020年现金及现金等价物净流量均为负数。