我国海工装备制造已经有50余年的历史,形成了较为成熟的产业链。在全球海工装备制造低迷的情况下,欧美制造强国开始逐渐退出海工制造装备市场,我国抓住发展机遇,不断提升海工装备制造技术,目前已经占全球海工装备制造份额接近50%。

在国家政策的不断推动下,我国海工装备制造技术不断进步,正逐渐由海工装备制造大国向海工装备制造强国转变,为保障我国能源安全,提升制造工业经济效益贡献巨大力量。

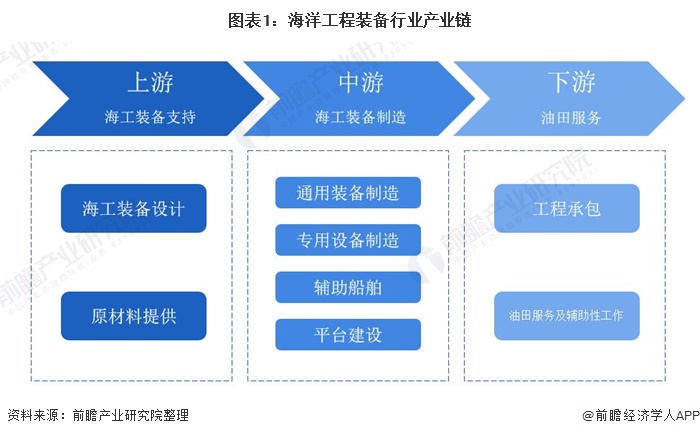

全景图:海洋工程装备产业链完整成熟

自20世纪60年代大连造船厂(大船重工前身)正式成立以来,中国海洋工程行业正式进入世界强者之林,至今发展已有50余年,形成了较为完整和成熟的产业链。海洋工程产业链由上游海工装备设计及原材料提供、中游海工装备制造和下游海洋油气服务等主要环节,在产业链的各个环节都形成了各自的发展模式。

海洋工程的上游环节主要为海洋工程装备设计和原材料支持,所用材料主要是钢材。海工装备设计是整个海洋工程产业链中技术含量最高的环节,目前,欧美国家在海洋工程装备设计领域占据垄断地位。

上海佳豪是国内规模最大、实力最强的专业海洋工程与民用船舶设计企业,国内唯一的海工装备设计公司,市场空间大,海工收入占比较高,研发实力强。

原材料供应方面,根据中国船舶工业行业协会数据,我国已经成为全球最大的船舶与海工装备制造国,主要企业有宝钢股份、鞍钢股份、沙钢、湘钢等。

海洋工程装备制造方面,我国企业主要以浅海装备制造为主,代表性的企业有烟台来福士、外高桥造船厂、海油工程、振华重工、中集集团等。油田服务中,我国典型企业有中海油服、海油工程、杰瑞股份、中信海直等参与其中。

产业现状

——全球市场迈向复苏阶段

2019年全球海洋工程新订单总计71.2万载重吨、65艘/座、50.5总吨,以艘数计同比增加51.2%,以总吨计则同比减少约31.2%。2019年主要成7000一交了4艘FPSO,18座支持平台,除此之外,其他成交的船型仅为一些潜水支持船、海上支持船、人员交通船等黑一数型较小船型。

尽管随着油价的上涨,海工装备运营市场正迈向温和复苏的阶级,但是过剩产能的消化仍需较长时日,短期内不能对新建市场形成有效的带动作用,市场短期内仍将难以爬出谷底。

2019年全球海洋油气开发活动保持增长,带动海洋工程装备作业需求绝对量继续攀升。以钻井平台为例,2019年新租约达到257份,合计3815月,这是2017年以来连续三年保持增长,单份租约时长也从2016年不足12个月增至2019年的接近15个月。