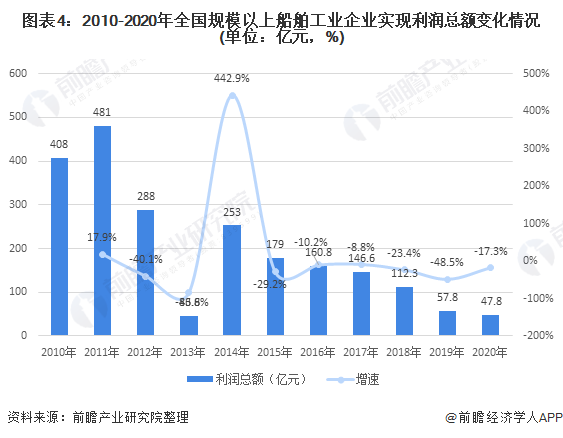

船舶行业作为军工发展重要的一部分,近年来新承接订单与手持订单数量均呈下行趋势,2020年新承接订单较上年下降0.48%为2893万载重吨,手持订单数量为7111万载重吨,较上年下降12.92%。同时,行业上游原材料价格的大幅提升压缩了利润空间,2020年利润总额为47.8亿元,较上年下降17.3%。

受此影响,行业内头部企业的运营能力也逐年下降。总体看来,行业景气度的下降以及成本的不断上升使得船舶行业发展面临较大阻力。

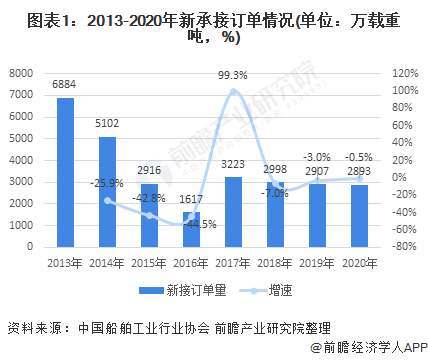

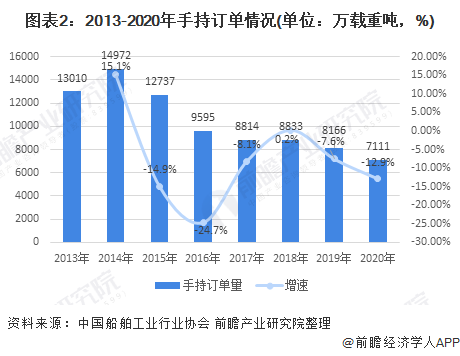

船舶工业行业订单情况逐年走低

军工行业是国家安全的支柱,承担国防科研生产任务,为国家武装力量提供各种武器装备研制。目前军工行业的基本分类主要有:核工业、航空工业、航天工业、船舶工业、兵器工业五个类别。

其中船舶工业在确保国家的国防安全和推动我国交通运输业、海洋开发业等重要国民经济部门的发展方面具有不可替代的巨大作用。

2013-2020年我国造船承接的新船订单与手持订单整体呈下降趋势。2019年,全国造船承接新船订单2907万载重吨,同比下降3.04%。12月底,手持船舶订单8166万载重吨,同比下降7.55%。

2020年,全国造船承接新船订单2893万载重吨,同比下降0.48%。12月底,手持船舶订单7111万载重吨,同比下降12.9%。

造船成本上升限制行业发展

船舶工业中的利润有大部分来自于船舶制造,钢材作为造船的主要原料,其价格水平很大程度上决定了造船的成本。

截至目前,钢材价格指数最高值达到了133.59点,出现在2021年3月5日;最低值为92.39点,出现在2020年4月10日。根据钢材的价格指数的走势来看,近段时间来钢材的价格整体呈上升趋势,原因除了各类建设项目和企业提前复工复产释放了钢材需求外,还因为钢材的制造原料铁矿石的价格大幅上升。

行业利润总额总体呈下降趋势

2010-2020年全国规模以上船舶工业企业实现利润总额整体呈下降趋势,在2019年时利润总额为57.8亿元,较上年下降约48.53%,2020年利润总额为47.8亿元,较上年下降17.3%。其中,船舶工业企业主要由船舶制造企业、船舶配套企业、船舶修理企业、船舶改装企业、船舶拆除企业与海工装备制造企业构成。

2020年全年,规模以上船舶工业企业实现利润总额47.8亿元,同比下降约17.3%。其中,船舶制造企业9.3亿元,同比下降84.3%;船舶配套企业17.4亿元,同比下降25.3%;船舶修理企业19.3亿元,同比增长13倍;船舶改装企业4.8亿元,同比增长33.3%;船舶拆除企业1.4亿元,同比下降41.7%;海工装备制造企业亏损4.2亿元,同比减亏17.3亿元;航标器材及其他浮动装置的制造企业亏损0.2亿元,与上年持平。

注:中国船舶工业行业协会在2016年与2019年的利润总额情况说明中仅公布了1-11月的数据,故2016年与2019年全年数据为测算数据。

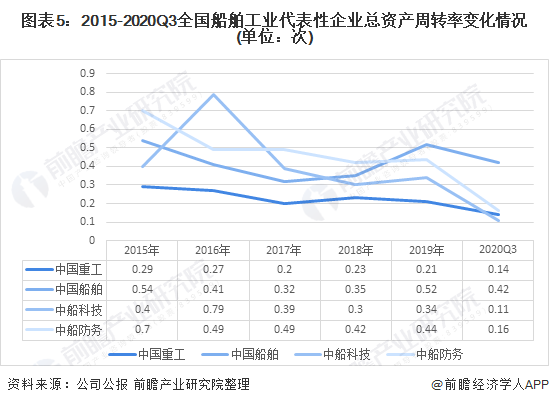

船舶行业代表性企业运营能力普遍下降

国内船舶行业的代表性企业有中国重工、中国船舶、中船科技与中船防务,通过图表可以看出2015-2020年前三季度,这四家代表性企业的总资产周转率总体呈下降趋势,说明公司的运营能力逐年下降,销售能力变弱。可以发现,船舶行业整体景气度的下降对头部公司造成了影响,同时造船成本的上升也带来了一定的阻力。

总体来看,通过船舶行业订单情况逐年走低,行业经营效益下行的趋势可以看出我国船舶行业的景气度正在下降,通过这一现象可以推断目前我国军工行业的发展重心正在从船舶行业向其他行业偏移。

来源:前瞻产业研究院