自2021年6月起,美元呈现持续走强之势,其指数从90点攀升至2022年9月的114点,创下超过二十年的新高。至今,美元指数仍然稳定在106点的高位。这一走势主要源于美国经济的超预期复苏、通胀的持续存在以及美联储的连续加息措施,这些因素共同提升了全球投资者对美元资产的偏好。

历史经验证明,美元的超级周期往往会伴随着新兴经济体的危机,比如上世纪80年代的拉丁美洲债务危机和90年代的亚洲金融危机。因此,一些市场观察者担忧,美元的强劲走势可能会对全球股市造成压力,特别是使A股陷入低谷。然而,自疫情爆发以来,美元和美国股市的表现均相当强劲。今年,一些亚洲国家的股市也纷纷创下新高。值得注意的是,历史数据显示中国股市的大幅上涨与美元的强势往往是同步出现的。因此,千际投行认为,将美元的强势视为全球股市受压的唯一原因,特别是将中国股市的低迷归咎于美元升值,可能是过于片面的解释。

强势美股、美元与美债:多重因素交织下的全球金融赛道

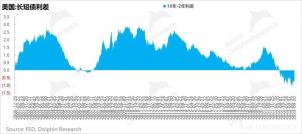

近期,美股、美元和美债的强势表现在全球金融市场中相当罕见。10年期美债收益率从年初的3.8%暴涨至现在的4.8%,期间甚至突破了5%这一重要关口。与此同时,美元指数保持在106点的高位,纳斯达克指数今年的涨幅也超过了20%。这种现象主要受到美国经济、通胀和货币政策等多方面因素的推动。

首先,美国的经济表现得相当不错。今年以来的各项经济指标均大幅超出预期,例如9月份非农部门新增了33.6万个职位,零售销售环比增长0.7%,工业生产环比增长0.3%。值得一提的是,三季度美国GDP的环比折年率达到了4.9%,是自2021年底以来的最高水平。

其次,通胀率的持续升高也是一个不容忽视的因素。9月份美国的消费者价格指数(CPI)同比增长3.7%,超出了3.6%的预期,主要是由于油价的反弹、房租的缓慢下降以及夏季旅游需求的增加。这些数据的发布使得市场对12月份加息的预期升温。

第三,美联储的鹰派立场也暗示了高利率将持续一段时间。9月份的联邦公开市场委员会(FOMC)会议纪要显示,货币政策的焦点将从”加息的幅度”转向”维持高位的时长”,暗示着高利率的维持时间可能会比预期更长。

第四,地缘政治冲突也为全球资本市场增添了不确定性。以巴冲突的突然爆发导致避险情绪升温,进而推高了黄金和美元等传统避险资产的价格。目前,伦敦黄金的价格也飙升至每盎司2000美元以上。

然而,市场对美国经济未来走势的看法仍存在分歧。摩根大通预测,明年美国经济的增长将逐步放缓,甚至可能出现衰退。但美联储和国际货币基金组织(IMF)似乎对美国经济的前景持较为乐观的态度。尤其是在9月份的FOMC会议中,美联储将2024年的经济增长预期上调至1.5%(前值1.1%),同时下调了失业率预期至4.1%(前值4.5%),以加强市场对软着陆的信心。IMF也将美国2024年的经济增长预期从1.0%上调至1.5%。

虽然美联储加息可能已经见顶,且美元的强势可能接近尾声,但由于欧元区和英国的经济前景仍然不容乐观,即使美国经济明年出现放缓或衰退,欧元和英镑的颓势仍会支持美元在高位震荡。当前,德国正深陷能源危机,制造业连续收缩,制造业采购经理人指数(PMI)连续15个月处于荣枯线以下。IMF也将欧元区2024年的经济增速预期下调了0.3个百分点至1.2%。同时,欧元区股市的表现也不尽如人意,德国DAX指数自年初以来基本持平,而英国富时100指数则下跌了2.2%。

千际投行认为,近期美股、美元和美债的强势组合反映了美国经济的坚实基础和货币政策的稳定性。尽管市场对美国经济的未来持分歧看法,但欧元区和英国的经济前景相对暗淡,仍将为美元的高位震荡提供支撑。此外,地缘政治的不确定性也为传统避险资产提供了上涨动力。在此背景下,投资者应审慎评估全球经济形势和政策走向,以做出明智的投资决策。

全球经济新格局:美元强势下的亚洲市场表现与展望

近期,美元保持着强势的格局,相对于日元、人民币及其他新兴市场货币显示出明显的升值,其中以对日元的升值幅度最为显著,仅今年日元就已经贬值了11%。然而,对于以出口为主导的经济体如日本,日元的贬值实际上孕育了不少机遇。日元的显著贬值提升了汽车等传统支柱产业的价格竞争力,极大增加了出口金额,从而推动了今年二季度的经济增长超越预期。同时,日元贬值也成为日本积极推动供应链重构的策略动力。自2021年起,外国投资涌入日本半导体产业,金额已逾140亿美元。另外,东京交易所也在推动公司治理改革,鼓励企业聚焦于中长期价值的提升。这些利好因素共同推动了日本股市的上涨,今年的日经225指数已上涨近20%,期间甚至突破了1990年泡沫经济前的高点。

在强势美元的背景下,印度和越南的市场表现也颇为亮眼。疫情之后,企业更加重视供应链的安全与韧性而非仅仅追求效率和成本,例如,苹果等企业已加速将手机业务转移至越南和印度,促使了供应商和配套工厂的迁移。美国与印度签署的《美印联合声明》中涵盖了在半导体、人工智能和太空等领域的合作协议,旨在提高关键供应链的稳定性和可靠性。随着越南和印度逐渐成为外商制造业投资的首选目的地,其资本市场也呈现出活跃态势,越南的VN30指数和印度的SENSEX指数今年以来分别上涨了11%和7%。

中国的情况稍显不同,产业链的外迁和全球供应链的重构等中长期因素影响了跨国公司在华的投资意愿。根据商务部的数据,今年1至9月,外商对华的实际投资金额累计同比下滑超过8%。同时,国际货币基金组织(IMF)在10月将中国2024年的经济增长预期下调了0.3个百分点至4.2%,指出房地产危机可能会进一步加剧。多重因素如基本经济面的变化和全球产业链的重构让当前的市场投资者信心稍显不足。

千际投行注意到,强势美元对全球货币和经济格局产生了深刻影响。日本和一些新兴经济体通过调整策略,成功地抓住了机遇,进一步强化了其在全球产业链中的地位。然而,中国面临的挑战更为复杂,产业链外迁和全球供应链重构等因素对跨国投资和市场信心构成了一定的影响。在这个变动中,各国的应对策略和国际合作将对未来的全球经济走向产生关键影响。

逆流而上:强势美元周期下的中国股市表现解析

在过去的数十年中,全球经济与金融市场多次见证了美元强势周期的影响。有趣的是,在这样的大背景下,中国的股市曾两度展现出耀眼的表现。

首先,回溯至1995至2000年,美元在此期间经历了一个上升周期。美国的信息科技革命如一块巨大的磁铁,吸引了大量资金回流,投身于直接投资与证券交易的热潮中。与此同时,其他市场,特别是东南亚区域,却面临着资本外流的压力,泰国泰铢的贬值更是掀起了一场金融风暴,最终波及到日本和韩国。然而,在这样的背景下,中国股市却走出了一轮令人印象深刻的牛市。上证指数从1995年初的约600点飙升至2001年的2200点。背后的推动力主要来自中国的经济体制改革、加入世界贸易组织、市场化进程的推进,以及对外开放政策的逐步实施。政府还通过设立证券监管机构、改革上市和交易制度、以及鼓励国有企业上市等举措,为市场注入了强有力的政策支持,共同推动了市场的繁荣。

其次,2014年,当美国实施了宽松的货币政策以稳定经济增长时,欧元区却因债务危机和经济放缓面临困境,导致欧元价值下滑,从而提升了美元的相对价值。同期,A股市场也走出了一轮显著的牛市,上证指数从2014年初的约2000点上涨至2015年6月的超过5000点。这一轮牛市的推动力包括了降低利率、扩大基础设施建设投资、刺激内需、降低证券交易费用及推动IPO发行等多方面的政策刺激。

综上所述,各国股市的走势不仅受到全球经济和政治影响,更多的是受到国内经济基本面、货币政策、上市公司的经营状况和投资者信心等综合因素的影响。虽然美元在全球贸易中扮演着重要角色,但它并不是决定股市走势的唯一因素。

千际投行认为,中国股市在强势美元周期下的独特表现,揭示了国内经济基本面和政策支持对市场走势的重要影响。尽管全球经济与贸易环境对市场有一定的影响,但国内的经济政策、市场改革以及投资者信心等因素更为核心。在未来的全球经济格局中,各国的内外政策选择将继续成为影响股市走势的重要变量。

END

原文标题 : 美元狂潮下全球股市怎样舞动?