阵痛中,不忘积蓄力量

困境中,保持长远格局

作者:于兆业

编辑:陈聪

风品:沈禾 蓝海

来源:铑财-铑财研究院

金秋已至,三季报密集来袭。

10月13日,“快递茅”顺丰控股发布公告,今年1-9月,预计归属于上市公司股东的净利17.60亿元至18.60亿元,同比下降67%至69%。

其中,第三季度预计净利10亿元至11亿元,较去年同期下降40%-46%。

10月14日晚,申通快递发布业绩预告:2021年前三季度归属于上市公司股东的净亏2.3亿元至2.6亿元,同比由盈转亏,基本每股收益亏损0.15元至0.17元。

两大巨头皆传空讯。快递业的苦生意,何时能迎拐点曙光呢?

01

顺丰不顺 “净利王”变脸

LAOCAI

曾经浓眉大眼的顺丰,净利骤降或在市场意料中。

早在2021一季度,顺丰水逆就开始了。单季亏损9.89亿元,这也是顺丰上市以来首次季度亏损。

预告发布后的4月9日,顺丰控股跌停,当日总市值蒸发超500亿元。随后股价一直震荡盘整。

半年报也不乐观,归属于上市公司股东的净利7.6亿元,同比大跌79.8%;归属于上市公司股东的扣非净利亏损4.77亿元,同比暴跌113.85%;经营活动产生的现金流量净额43.32亿元,比去年同期减少26亿元。

更细分看,7.6亿净利润中,还包含近11亿的非经常性损益(处置物流地产)。如不算上述处置收入,上半年顺丰净亏3.4亿元。

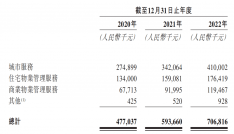

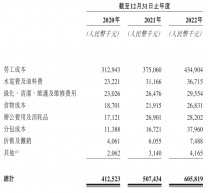

另一厢,高额支出刺眼。2021上半年,顺丰运营成本同比增长37.26%、达到794亿元,为历史最高水平。

中报解释,主要是因业务增长引起成本增加,以及加大产能建设和新业务拓展等投入综合影响所致。

从2020年四季度以来,顺丰在基础物流体系建设层面加大了投入,包括丰网、同城急送及斥巨资建设的鄂州机场。加之过年期间高昂的人力成本支出,导致入不敷出。

截至10月20日收盘,顺丰控股股价63.4元/股,相较于年初2月的124元/股历史高点,接近腰斩。

业绩、股价双受挫,顺丰正在经历“戴维斯双杀”。

Wind数据显示,2020年末,有196个基金产品持有顺丰,持仓市值301.78亿元,按持仓市值计,A股基金重仓股排名第15位;然到了今年6月30日,持有基金量减到80家,持仓市值减到111.97亿元,排名也降至64位。

市场观望情绪,是有原因的。

2021年2月8日,顺丰发布一则拟募资220亿元的定增公告,主要用途包括鄂州机场、数字化供应链建设等项目。

巨额定增,不免对股价信心产生一定影响。但最根本看,还是基本盘。

要知道,顺丰2020年取得73.26亿元净利,几乎与三通一达76亿元的净利总和持平,妥妥的盈利王者。

然2021年,从一季度巨亏9.89亿元,到如今前三季预计营收下降近7成、净利下降近5成,“净利王”剧烈变脸自然让人难以接受。

独立行业分析师李晨认为,顺丰业绩不顺背后,与顺丰主动向通达系的下沉市场进军有一定关系。“一方面是价格战,另一方面开拓新业务推出新产品,两者都带来成本大幅蹿升。”

所言不虚。之于一向“高端”范的顺丰而言,放低身段是被动应战,也是主动选择。

放眼行业,激烈竞争、降价内卷,快递已是一门薄利生意。聚焦顺丰,一直引以为豪的时效件业务增速放缓,2019年同期增速仅4.02%,亟需新版块支撑增量。

聚焦业务层,一向坚持直营的顺丰推出了“丰网速运”的加盟制品牌,每票价格可达3元以下。

力挽狂澜、志在下沉的决心也体现在财报上。2021年二季度,顺丰的时效快递和经济快递增速分别为6.5%和69.2%。由此营收同比增长24%,业务量同比增长40%。

但经济件激增,也导致了整体利润摊薄。

2021年二季度毛利率降至10%,去年二季度为19%。票均收入从2020年上半年18.39元降至2021年同期的15.94元。

阵痛够痛,习惯了高额利润,不止投资者、顺丰自身也需有个适应过程。

近日,顺丰1元签收费用冲上热搜:寄件人多付1元钱,会确保快件是本人签收。由此引来一些舆论声讨,不好好履行服务,还巧立名目增收。有网友发问:顺丰现在连1块钱都要这么赚吗?

顺丰倒也没有遮掩,回应称这是行业通用做法,用于解决本人签收、授权签收的问题,避免不必要的纠纷。

然不少网友并不买账,随后顺丰被浙江消保委问责。最终顺丰官网公告,“取消确认签收费”。

小插曲背后,经营压力可见一斑。

不过,顺丰也有自己的解释。“如果短期的利润承压能换来长期的竞争力,有机会将顺丰打造成为市场上不可或缺的选择,那我愿意调低未来1-2年的利润率预期,这是重要的战略。”在一季度业绩预告后的股东会议上,顺丰控股董事长王卫如是言。

简言之,这也是一种战略选择、长远价值布局。通过牺牲眼下利润,布局未来、赢在未来。

一些可喜迹象不容忽视。第三季度顺丰控股归母净利润虽环比下降约37%至43%,但扣非归母净利环比增长14%至29%,这表明公司主营业务盈利能力有所提升,盈利水平有“触底反弹”可能。

对此,顺丰控股表示,主要因为公司不断完善产品分层,调优产品结构,提升产品定价能力;同时,推动网络资源整合、成本精细化管控等举措,改善了整体效益。

02

超2亿预亏背后 “一哥”掉队之尴

LAOCAI

“等风来”的,还有申通快递。

面对不及预期的业绩预告,申通快递称,由于前三季度整个快递市场变化及公司的相关投入与支出,使得前三季度业绩承压。

于“老炮”申通而言,2个多亿的预亏着实有些尴尬。要知道,申通曾长期稳坐快递行业头把交椅,贵为行业一哥。

拉长维度,预亏也有征兆。2021上半年,除中通快递外,大部分快递公司的净利同比均出现下滑。申通快递甚至转盈为亏:营收110.18亿元,同比上涨19%;归母净利亏损1.46亿元,亏损同比扩大306.99%;基本每股亏损为0.1元,亏损同比扩大300%。

困扰也非一日之难。进入2019年后,申通快递便陷入增收不增利态势,2020年出现营收净利双降。

另一厢,该公司2019年销售费、管理费及研发费用分别同比增长51.46%、43.07%和137.66%,至1.46亿元、5.50亿元和1.04亿元。至2021上半年,上述三费分别为0.87亿元、2.61亿元和0.53亿元。

值得关注的是,申通快递2017年研发人员仅16人,研发投入资金仅14.51万元,2018年即使增至246人,研发投入也不过0.44亿元。发展后劲不足,是否早有伏笔?

体现在股价上,2015年借壳上市,申通股价最高冲到46.43元,市值超700亿;而今,截至10月20日收盘价8.24元/股,市值不足127亿元。落后于韵达股份、圆通速递,更远不及超2000亿港元市值的中通、近3000亿市值的顺丰。

业绩、股价双跌的同时,用户体验也有精进之处。黑猫投诉显示,截至10月20日16时,申通快递共有19194条投诉,内容包含快件时效、配送方式、丢件纠纷、服务态度等问题。

身处激烈竞争的快递赛道,好口碑的重要性不言而喻。

由此再看市场份额的不温不火,据国家邮政局、艾媒数据中心披露,2016年至2020年及2021年前7月,申通快递市场份额分别为10.42%、9.73%、10.08%、11.60%、10.58%和9.81%。

2017年至2020年,头部公司中除了主打高端范的顺丰控股,韵达股份、圆通速递、中通快递同期市场份额均远超申通。

从2014年市场份额全行业第一的“快递一哥”,到2016年争夺“快递上市第一股”宝座,再到如今市占率、市值垫底五大快递企业、业绩预亏超2亿。申通快递目前的“掉队”困境,令人唏嘘、更令人反思。

03

下半场“阳谋” 拐点还有多远?

LAOCAI

阵痛足够痛!但其实,这也是快递业的缩影。

2019年以来,行业经历了一场颇为激烈的价格战。看似利好用户,实则弊端更大,最直观体现在服务质量上。比如不送货上门、不打电话通知等现象频发,用户们不乏怨声。

聚焦三通一达,虽占据大部分电商件市场,护城河却不高,挑战者层出不穷。而新老玩家的攻守道,只有一招屡试不爽:降价。

尤其2020年,来自东南亚的极兔速递以“野蛮人”之姿入局。据腾讯棱镜报道,2021年3月极兔义乌快递击穿1元,低于业内普遍的成本价1.4元/单。

虽然疫情催生了更多的快递需求,单票收入却骤降10.6%,血拼内卷可见一斑。

三通一达乃至顺丰,都没有退路,只能被动加入,进而恶性循环。

好在,政策层面已及时引导。

2021年4月9日,因低价倾销,百世快递、极兔速递被浙江省义乌市邮政管理局处罚。

5月28日,浙江省人大常委会审议通过的《浙江省快递业促进条例(草案)》公布。条例规定,快递经营者不得以低于成本的价格提供快递服务。

7月,交通运输部等七部门联合印发《关于做好快递员群体合法权益保障工作的意见》,对快递员的经济利益、职业发展做出明确规划。8月末,多家快递公司宣布上涨末端派费,每票0.1元。

官方下场扼制价格战,有助匡正竞争风气。

换言之,告别内卷、低价低质,新老竞品下半场的关键词,是健康、共赢、可持续。

这对从业者提出了更高要求。

招商证券研报曾指出,《关于做好快递员群体合法权益保障工作的意见》对末端快递员的利益分配、劳动报酬、社会保险等方面提出更高要求。未来可能增加快递企业人力成本及末端派送成本,对快递企业的经营策略及综合实力提出新挑战。此意见出台对直营系快递公司影响相对较小,对加盟制快递企业来说将进一步加速头部企业分化,行业价格战拐点将更快来临。

快递专家赵小敏认为,竞争逻辑发生变化,价格不会成为优先因素,服务质量如是否及时送达、是否送货上门、投诉响应速度等成为重要考虑因素。

行业分析师郝瑞表示,多重政策因素影响,快递业拉锯近2年的价格战来到拐点。未来,服务水平提升、用户体验改善将是重点。行业有望迎来盈利修复、价值重估的新局面。一线龙头因具备更为扎实的资源底盘、综合实力,有望成为最大受益者。

换言之,危中有机。如何念好质量经、服务经,夯实口碑是打破阵痛的杀手锏。

看似容易,实则门槛更高。未来,将是综合实力的深度比拼。能否否极泰来,需要更高阶、更长远进级。

这或,也是顺丰王卫上文言辞的深意所在。

浙商证券认为,顺丰控股目前的月度经营数据显示出“淡季不淡”,且随着多元化版图的持续强化,度过目前的短期阵痛后,其竞争力有望再度提升。

9月28日,顺丰公告收购嘉里已完成交割。

公司在调研活动中表示,嘉里物流国际货运方面拥有稳定增长货量,可利用顺丰自有航空运力资源扩大国际航空网络布局。其在东南亚市场拥有较成熟网络,可利用双方资源融合拓展更多市场。

目前,顺丰航空拥有67架运力,也是国内运营全货机数量最多的货运航空公司。

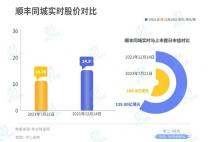

今年5月,顺丰房托正式登陆港交所,顺丰同城赴港上市计划也在推进。

的确,如今的顺丰已不再单纯是一家快递公司,而是可以提供各种多元化服务的综合企业。通过“内生+外延”双维模式、生态链搭建,转型为国内最大的综合物流服务商。

2021上半年,其非快递业务收入占比,已提升到近31%。

王卫表示,未来我们要继续战斗,未来三年还有很多目标要一起实现,到时候公司的股价不应以物流公司的估值体系来看,这是对所有投资者最好的交代。

从此看,目下的烈火阵痛,也是顺丰蝶变的关键较劲期。

申通快递,同样不乏喜色改变。

财报显示,2021年以来,申通朝着“数智运营”目标,聚焦“四个坚持”的经营策略,加大了在转运中心、干线运力以及末端网点等方面投入。

另一可喜点是,为寻求差异化布局,申通快递亦在培育第二增长曲线。

以仓储业务为例,今年上半年平均日均大量10万单左右,仓库面积达10万平米,目前在广州、天津等地均设有云仓及冷链仓库,主要以日用消费品和生鲜水果等品类为主。

自2018年以来,申通一直在推进重点城市转运中心直营化进程,累计收购20个核心城市的转运中心。截至到2021年6月末,申通全网共有转运中心68个,申通自营转运中心65个,自营率提升至约95.59%。散件业务日均件量同比增长52%,并完成覆盖全国30个省及206个城市,形成了较完善的散件揽收及寄递服务网络。裹裹业务接单揽收率达94%,及时回单率超98.5%,居行业前列。

……

可见,虽处逆风口,顺丰、申通仍在砥砺前行。通过夯实产业链、供应链,丰富产品服务品类,进而在产业生态化中打造口碑护城河。

当然,能否大力出奇迹,让上述“阳谋”变成现实,开创性、逆袭性中,依然不乏不确定性、挑战性。

一个思考是,上述业务、规划都需要充足资金喂养。而从顺丰、申通下滑业绩看,有多少腾挪空间、深耕底气不乏冷思。对两者而言,稳住基本盘与拓展增量盘同样重要。如何调整节奏、分清经重缓急,最终华丽蜕变,留给时间作答。

可以肯定的是,百炼成钢、千炼成金。阵痛中,不忘积蓄力量;困境中,依然保持长远格局。这样的企业其实已战胜了自我、成功了一半,拐点还有多远呢?

本文为铑财原创