在信息化的现代,网络安全产业成为保障“新基建”安全的重要基石,我国网络安全行业市场规模一直呈现高速增长态势。未来,随着5G网络、人工智能、大数据等新型网络技术在各个领域的深入开展,其将为网络安全企业的发展提供新的机遇。

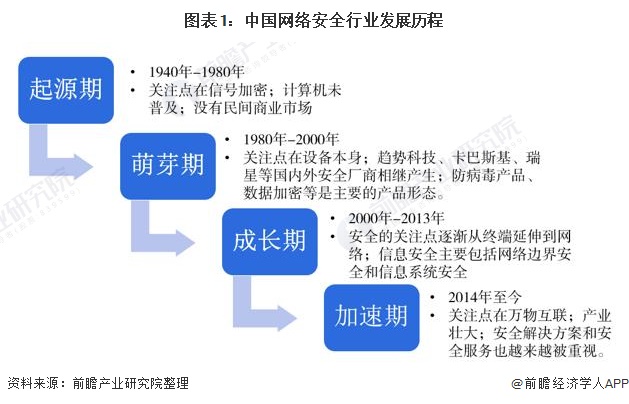

随着科技的进步和社会的发展,网络安全的概念和内涵不断演进。其发展历程可分为起源期、萌芽期、成长期和加速期四个时期,分别对应通信加密时代、计算机安全时代、信息安全时代以及网络空间安全时代。

目前网络安全正处于网络空间安全时代的加速期:2014年中央网络安全和信息化领导小组成立后,网络安全法、等保2.0等政策不断出台,网络安全上升为国家战略。

与信息安全时代的区别在于网络边界逐渐模糊或消失,仅凭传统的边界安全已不能做到有效防护,防护理念和技术发生深刻改变,主动安全逐渐兴起。安全解决方案和安全服务也越来越被重视。

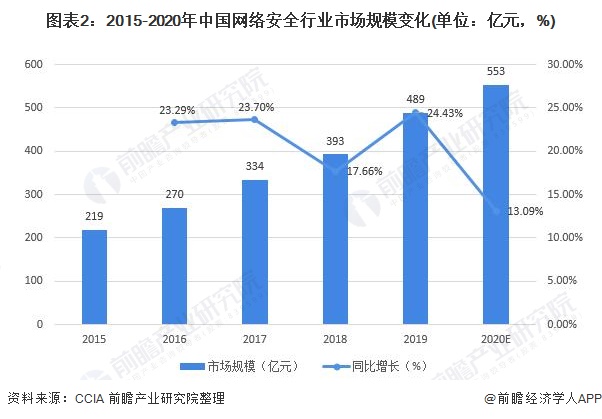

从我国网络安全市场规模来看,2013年开始,随着国家在科技专项上的支持加大、用户需求扩大、企业产品逐步成熟和不断创新,网络安全产业依然处在快速成长阶段,近年来,受下游需求及政府政策的推动,我国网络安全企业数量不断增加,网络安全产业规模也不断发展。

根据中国网络安全产业联盟(CCIA)披露数据,2015-2019年,市场规模增速始终保持在17%以上,2019年我国网络安全市场规模达到478亿元,CCIA预计2020年我国网络安全市场规模为553亿元,同比增长15.69%。

按照产品结构划分,网络安全可以划分为安全硬件、安全软件及安全服务三大类,而每一大类产品包含众多的细分市场,如安全硬件包括防火墙、VPN、入侵检测与防御等,安全软件包括防病毒软件、终端安全软件、邮件安全软件等,安全服务包括咨询、集成、培训、运维等。

IDC表示,2020年,安全硬件在中国整体网络安全支出中将继续占据绝对主导地位,占比高达59.1%,安全软件和安全服务支出比例分别为18.4%和22.5%。

网络安全行业的发展一直是威胁、技术和监管等方面相互博弈的结果,最终达到一个均衡。新的威胁、技术以及新的监管要求,都会带来市场需求的增长。而对安全企业来说,需要密切关注这些力量的变化,推出适合的产品和服务,这样才能在市场上处于不败之地。

随着国家政策对我国网络安全行业的保驾护航,以及网络安全需求日益快速增加,政府、企业、个人在网络安全保障方面的投入都将不断增加,产业发展的驱动力强劲;多重利好因素促使我国网络安全行业市场规模保持着较快的增速增长。

结合IDC、CCIA等的预测,预计到2026年我国网络安全行业市场规模将持续增长到1444亿元,年复合增长率约为17.6%。

来源:前瞻产业研究院