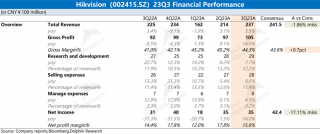

算力大爆炸

2019年8月,华为高调发布全新的智能安防品牌“Huawei HoloSens”,并发布“2+4+N”全新战略,即鲲鹏、昇腾芯片+真数据、真智能、真开放、真安全的安防生态+N个行业和场景。

入局智能安防市场的除了华为,还有阿里等巨头,同时,大量人工智能企业也在布局智能安防,这个行业为何吸引众多企业?赛道内的传统企业又该如何面对?混战到来,所有人都剑指着一个方向:安防数据。

阿里华为们:

互联网巨头抢道安防“小市场”

华为:不做到第一不会退出

事实上,华为早在2012年就发布全系列视频监控产品及解决方案,并非安防“新兵”。

最近2年,华为凭借在云计算领域的优势,发布“新ICT,迈向协作式公共安全”战略,从云计算领域重新切入安防产业,可以说在组织和战略上全面发力,华为在安防领域的“野心”有目共睹。华为智能安防产品线总裁段爱国在上周的“华为全连接大会”上再次强调“不做到第一不会退出”。

对于华为来说,进入安防市场的优势主要表现在云计算与芯片方面:

在云计算方面,华为推出警务云、视频云、政务云、金融云、教育云等多种基于云计算的行业解决方案,华为也曾立下壮志,在2020年,华为云将拿下100亿+美金的营收;

在芯片方面,华为从2005年前后就已经以安防领域多媒体芯片切入这个行业的海思半导体,如今已经成为海大宇(海康威视、大华股份、宇视科技)等一众安防企业最主要的芯片供货商,在当前的安防芯片领域牢牢占据着70%市场份额。

2019华为智能安防业务战略发布会

阿里巴巴:整合资源,完成“城市大脑”布局

与华为不同的是,阿里则选择入股千方科技,加速其“城市大脑”的战略布局。2019年5月27日,阿里巴巴以36亿元入股千方科技,成为其第二大股东,下场智慧交通和智慧安防,安防行业巨头宇视也随之成为阿里系。

阿里的优势在云计算和视频分析,而安防本身是个重资产的生意,联合千方科技,宇视科技有利于阿里进行资源整合,以数据、产品、以及应用服务产业链合作模式奇袭“海大为”的格局,成为安防行业新的头部竞争者。

除了华为,阿里,腾讯、百度、360等互联网企业纷纷选择入坑智能安防领域,除了拓展业务线,更重要的是获取线下数据资源。

当然,把安防行业市场竞争带入一个崭新局面,还有商汤、旷视、依图、地平线这些独角兽的搅局,他们通过获取了海量视频数据训练各自的AI算法,获取了进入智能安防领域的通行证。

互联网厂商更多掌握的是用户线上数据,而线下数据基本是一片空白,谁能掌握了更多的视频监控路数,就能获得更多的海量视频数据,在未来的大数据时代获取更大的主动权。

海康大华们:

数据化服务的转变

当然,面对华为、阿里等新入局者的搅局,以海康威视、大华为首的传统安防企业也在探索差异化的发展路径。

海康威视:从安防公司到大数据公司

成立于2001年的国内安防“龙头”海康无疑是竞争者们无法越过的“大山”。

相比于互联网企业,18年的技术积累和客户关系构成了海康的最大壁垒,特别是政府公安资源,纵横开拓非常需要时间及精力。

在过去的十几年时间里海康已成长为一家以视频为核心的物联网解决方案提供商,业务领地遍布全球的安防龙头。

但随着传统安防市场环境的变化,像海康一样的传统安防企业不可避免地面临着增速放缓、竞争加剧的困境,谋求转型成为海康们的选择。

海康在2018年年报中提出打造大数据企业,通过对视频大数据的感知和利用,促进产业数字化升级,利用视频技术叠加人工智能,构建视觉感知、认知,赋能各行各业。目前海康威视已经在安防、金融、制造、仓储、物流、能源、教育、零售等多个领域帮助用户实现数字化升级。

在今年3月举办的“智涌钱塘”AI Cloud生态大会上,海康重磅推出了“AI Cloud 物信融合数据平台”。安防行业过去更多的是从应用中产生数据,未来随着智能物联网感知到的大量数据,通过物信融合实现和信息网的融合,数据的挖掘、利用将带来更大的空间,未来将是数据出应用的时代。

大华:解决客户真正的场景需求

与海康不同的是,大华股份则从 “以视频为核心的智能物联网解决方案提供商”的定位,转型“运营服务商”,即重心从产品、解决方案转移到客户身上,解决用户真正的需求。

大华股份在其2018年年报中综合阐述了“HOC”战略,全力统筹技术创新、顶层设计、业务架构、应急预警及运营服务等全流程的能力,并构建人工智能、深度学习、物联网等技术在智慧城市的各个领域从研发到应用的完整闭环,全面推进智慧城市的发展。

“HOC”战略的理念核心是基于数据资产深挖客户需求基础上的场景分析,和基于场景的业务模型。在顶层规划能力和深化设计能力的支持下,站在全局的角度驱动网络专业、高效、智能的运转。

不止是行业龙头们在转型,苏州科达提出向以云、视频大数据、AI为驱动的视频信息综合服务商的蜕变,千方科技则向公共安全和智能交通的解决方案提供商以及可视、智慧、物联产品技术提供商转型。

越来越多的安防上市企业开始有针对性的向新的业务模式或行业细分领域迈进,实现业务领域横向拓展或者纵向延伸,或者聚焦业务利用手里海量的数据资产寻求业务模式的突破。

安防混战核心:

抢滩数据获取渠道

无论是海康、大华、宇视等传统企业还是华为、阿里、360这样的互联网平台或是旷视、商汤等人工智能新贵,都在盯着安防这块大市场,即便是不同领域的抢道,多方混战的目标非常一致:抢滩安防大数据。

如果说传统厂商的转型是紧跟时代趋势,那又是什么在吸引互联网和AI企业挤入这条赛道?

这里有两大重要原因:

1. 智慧城市建设加速产业转型,安防成为AI落地重要领域

智慧安防是智慧城市最重要的感知来源,也是传统企业和互联网企业都不愿意错过的高增长市场机会。

在新发布的《全球半年度智慧城市支出指南》中,IDC预测,2023年全球智慧城市技术相关投资将达到1894.6亿美元,中国市场规模将达到389.2亿美元。

智慧安防匹配的AI技术落地尝试对人工智能行业来说,也是重要的增量市场。可以看到,商汤、云从、旷视、依图的服务中都涉及到了智慧城市业务。

因此,无论是海大宇三家的“去安防化”尝试,还是互联网公司抢道安防,都遵循了一个逻辑,那就是扩大市场。

2. 数据资产抢夺战愈发激烈,安防大数据将成为重要突破口。

华为供应商之一佳都科技(600728)副总裁顾友良曾表示,安防行业的发展势头正迅速往“数据”上靠拢,未来安防行业发展将会是以数据为导向,围绕数据的软件应用将定义未来。

在数据驱动型社会,大数据是社会的“自由”资源,谁掌握了数据,谁就掌握了主动权。数据的重要性已无需多提,但是数据获取的渠道和监管却在逐渐收窄。

近期,数据堂、巧达科技、魔蝎科技、新颜科技等大数据行业公司因涉嫌利用爬虫技术窃取和贩卖个人信息相继被公安机关查处,即便是吃瓜群众都能从中领会出一个重要信息:政府对数据服务要动真格的了。

数据获取的监管力度加大对群众来说是保护隐私的好事,但是对企业来说,获取数据的渠道正在收窄。因此智慧安防成为获得重要数据的重要途径。

虽然同在安防行业,同样为了获取数据,企业选择的方式也是各显神通。

传统企业的优势在于渠道和硬件,目前安防头部的“海大宇”三家中,海康威视的市场占有率最高,凭借着在国内政府项目中持续多年的超高市占率,积累了大量的存量安防数据,同时掌握着国内最大的安防数据入口,为其深度学习模型的训练提供了极大的便利。

当然,从硬件向软件的转型必然需要极大的投入。海康威视中报显示,公司半年研发投入超过25亿,占营收比例的10.47%。在A股近4000家上市公司中,海康威视第一季的研发投入的绝对值名列第19位。

和传统厂商大力转型相比,人工智能企业的入局则轻便很多。包括商汤等公司在安防赛场的耕耘前期,会积极与阿里、新疆立昂、东方网力等公司接触,直接触及政府客户群体。与此同时,他们在高速发展过程中会与传统安防企业相反,更多地强调工程化能力。

而华为、阿里等巨兽,他们进军安防的思路比较清晰,凭借比较深的行业渠道积累搭建自己的平台,去吸引更多合作伙伴,打造更大的泛安防生态圈,华为IT产品线总裁郑叶曾在演讲中提出华为“上不做应用,下不碰数据。”显示出了大厂整合资源扩大生态圈的信心。

总的来说,商汤等AI企业技术优势突出,入局灵活,不受上下游因素影响;华为等大型互联网厂商具备集成经验与云计算等资源;但从渠道、行业积累等角度考虑,传统龙头企业优势仍较为明显,同时算法的重要突破及软硬件生态化布局的不断完善让传统企业在AI竞争中不落下风。

大混战下的变现逻辑

海康威视胡扬忠认为:去做解决方案、做软件,才可以更加靠近客户,提升硬件没有做软件系统的重要性高。软件成为安防企业竞争的新焦点,海康、华为这样有实力的大公司开始利用其雄厚的资金与技术支持,加大软件研发投入,取得了突破。

华为对于摄像机的定位就是按需定义场景、分层智能和可持续演进,其去年发布了软件定义摄像机+CloudIVS视频云相关产品。若其宣传的“软件定义摄像机”能够完成这三个使命,可以说是前端智能化突破性的进步。

无论软件怎么发展,安防的演进无非软件+硬件,但是对于三个派系来说,各自的变现逻辑却完全不同。

传统企业:AI加持产品,软件定义服务,提供软硬一体整体方案是“海大华”们的核心,他们获取数据的目的是为了更好地训练自己的AI平台,最终加持到自身的产品中,来提高整体竞争力。

AI企业:安防对AI企业来说是重点,但并非核心。其目的并非要在安防市场取得多大的份额,而是增加一个获取优质数据的渠道。和传统企业不同的是,AI企业的变现是通过服务而非卖硬件,因此,以数据提升算法优势,并以此开拓更多客户并提供更优质的技术服务才是他们的目的。

互联网巨头:巨头们的体量注定了他们绝不会缺席安防市场,搭建平台成为巨头们主流的入局方式,凭借比较深的行业渠道积累搭建自己的平台,去吸引更多合作伙伴,打造更大的泛安防生态圈。

安防产业变现逻辑明确,吸引了搅局者入场,也迫使守成者转型,产业格局不断变革。

20年前,以海康、大华为代表的传统安防企业由几个年轻大学生靠着画图纸、跑市场,短短几年就扭转了海外安防企业主导国内市场的局势,开始侵食海外市场,这是搅局者对守成者的挑战胜利。

而今,互联网巨头、AI企业开始扮演搅局者角色,从算法、平台切入安防领域谋求线下数据资产,挑战以海康、大华为代表的安防行业守成者,未来会产生怎样的格局?

未来,面对安防,三类企业,战术不同,战略相同。