区域药房以“据点密度”破局存量竞争。

来源|医药研究社

越来越可以确认,华人健康是医药零售连锁行业的“逆行者”了。

存量时代,当同行都开始“踩刹车”,不再一味比拼门店数量,华人健康仍在通过并购等方式逆势扩张。

日前,华人健康发布公告称,公司拟从宁波闽哲汇投资合伙企业(有限合伙)处,以1.33亿元购买福建省扬祖惠民医药连锁有限公司46.01%的股权、以1.25亿元购买福建海华医药连锁有限公司46.01%的股权、以6825.98万元购买桐庐怡生堂大药房连锁有限公司70.01%的股权。

华人健康“买买买”似乎停不下来。

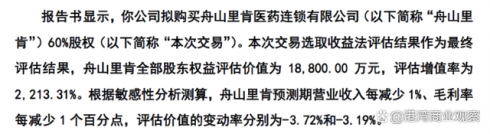

要知道,2023年,华人健康共计进行了15次收并购交易,其中14次是收购零售药店资产,合计出资约为4.85亿元。2024年,该公司又完成了对舟山里肯医药连锁有限公司、六安国胜平安大药房连锁有限公司、安吉县百姓缘大药房连锁有限公司等的股权收购。

到现在,华人健康拥有的门店越来越多,商誉也在不断走高。那么,华人健康为何在行业加速出清之际仍要执着开店?这样的“与众不同”背后有什么长期发展逻辑?持续的扩张又会产生怎样的影响?

01

逆势扩张看似激进

本质是“小步快跑”地打时间差?

将华人健康放在整个医药零售连锁行业中,尤其是对比老百姓、益丰药房等公司的全国性布局,不难发现华人健康更加注重区域深耕,地域发展色彩浓厚。

根据财报,截至2024年底,华人健康旗下门店总数达到1774家。其中,安徽门店1583家、河南门店4家、江苏门店25家、浙江门店162家。很显然,安徽省是华人健康的核心市场。

当然,从目前的门店分布也可以看出,华人健康没有那么“安于一隅”。

近年来,华人健康频频提及一个重要的发展战略——“深耕安徽、聚焦华东、辐射周边”。多起收购交易也是基于上述战略展开,主要目的是覆盖更广阔的市场,提高自身的市场份额和品牌影响力,最终带动业绩增长。

这也是基于“购药”始终是市场刚需,特别是随着老龄化程度进一步加深,人口结构拐点出现,健康消费需求市场仍在扩容的宏观背景。

然而,就现阶段而言,政策环境复杂多变,线上医药电商发展渐强,市场需求波动明显,线下医药零售正处在洗牌周期。对于大多数医药零售连锁企业而言,目前显然并不是大肆扩张的好时机。这种背景下,华人健康坚持“逆行”,不排除“打时间差”(即利用时机错位实现资源、动作或信息的先发制人)的可能。

同时不难发现,华人健康频频推进并购扩张看似激进,但也存在一定的克制性。该公司目前更遵循一套“小步快跑”的逻辑,从优势地带一步步往周边市场迈进,没有过度追求“散作满天星”的全国性门店布局。

从行业现状以及企业发展定位来看,这样的扩张模式有其合理性。

众所周知,当前医药零售连锁行业“卷得不能再卷”,行业集中度较高,头部效应明显。此前,国家商务部发布《关于“十四五”时期促进药品流通行业高质量发展的指导意见》提出“到2025年培育形成5-10家超五百亿元的专业化、多元化药品零售连锁企业,药品零售百强企业年销售额占药品零售市场总额65%以上;药品零售连锁率接近70%”的目标。预计医药零售连锁行业集中度还会有更大提升。

作为区域型连锁药店,华人健康有“做大做强”的野心,但相比行业巨头,目前公司的资金实力、统筹能力等,其实尚难以支撑其大开大合地挺进全国。这种情况下,在守好阵地的基础上“小步快跑”,才更有胜算。

再聚焦本次收购交易,在华人健康眼中,几家目标公司或许也能为其市场扩张提供不小的助力。

在公告中,华人健康就表示:“本次收购的两家福建目标公司,均为福建医药零售领域的区域头部企业,不仅在当地市场具有较强的影响力,还拥有较完善的运营体系和成熟的管理体系。通过此次并购,不仅可以快速实现公司对福建市场的战略布局,更能充分发挥目标公司的本地化优势,迅速打开市场局面。”

同时华人健康提到,桐庐怡生堂“作为杭州知名的医药连锁品牌,拥有较好的客户基础和营销网络。通过本次并购,公司有望强化省会城市的区位优势,加强资源整合和协同效应,进一步优化供应链,提高运营效率,巩固自身在浙江医药零售市场的行业地位,为在浙江组建省级分公司夯实基础。”

当然,实际的收购成效日后才能显露。着眼现在,华人健康仍有比较棘手的问题。

02

频频收购带来的“喜与忧”

业绩增长了,商誉风险也加重了

重点布局华东地区、靠收购实现对市场的快速占领……如前文所述,当前华人健康“跑马圈地”的逻辑其实是比较自洽的,但风险并不是没有。

财报展现出公司经营面的“喜与忧”。

一方面,营收利润持续增长。据悉,2024年,华人健康营业收入达45.32亿元,同比增长19.34%;归母净利润为1.38亿元,同比增长20.09%。2025年第一季度,公司实现营业收入12.67亿元,同比增长14.71%;归母净利润6122.23万元,同比增长28.15%。

对比来看,大型医药连锁公司的增长困境更加明显,比如,2025年一季度,老百姓实现营收54.35亿元,同比下降1.88%;归母净利润2.51亿元,同比下降21.98%。可以说,华人健康目前的增长速度是较为难得的。

而另一方面,收购“后遗症”越来越明显。根据业绩公告,2022年,华人健康商誉仅为1.90亿元;2023年,公司账面商誉便增加至6.09亿元,同比激增220.60%;到了2024年更加“一发不可收拾”,公司账面商誉已经达到9.88亿元。

这也意味着,若被收购方的盈利能力、品牌价值等未达到预期,商誉减值风险将直接冲击企业利润和资产价值。

我们多次谈到,当前连锁药店的发展环境不容乐观,不乏数据佐证。根据中康CMH预测,2024年全国零售药店关店数量约3.9万家,闭店率达到5.7%,较2023年的3.8%显著上升,平均每天有107家药店倒闭。

考虑到药店“躺赢”时代已经过去,行业竞争仍然激烈,大多数连锁药店都在面临增长考验,华人健康也难以确保收购成效以及“打时间差”的成功性。

在此次收购交易公告中,华人健康就进行了风险提示:“本次交易完成后,目标公司将纳入公司合并报表范围,本次收购的合并成本大于可辨认净资产公允价值的差额将确认为商誉,本次收购存在因未来整合不顺利、宏观经济、行业变化等原因导致商誉产生减值的风险,从而可能出现影响公司损益的风险。”

同时明确了业绩承诺信息,比如扬祖惠民在业绩承诺期内2025年度、2026年度及2027年度的承诺销售额(指主营业务含税销售额)应分别不低于29,500.00万元、30,975.00万元、32,523.75万元;承诺净利润数(指经审计合并报表口径下扣除非经常性损益后归属于母公司股东的净利润)应分别不低于1,360.00万元、1,428.00万元、1,499.40万元。

值得一提的是,对于华人健康后续发展的预期,资本市场的态度也有一定参考性。

例如,2024年12月20日-2025年3月14日,华人健康股东阿里健康累计减持公司股份1004.89万股,占总股本的2.51%。本轮减持完成后,阿里健康持有的华人健康股份降至5%以下,还是传递出一些不太乐观的信号。

但关键还是看长期。在医药零售这场马拉松中,华人健康“将根据地连成堡垒”的打法有其价值,或许也能成为区域玩家穿越周期的底牌。

原文标题 : 同行“踩刹车”,华人健康斥资超3亿元继续“反周期”,因何“叛逆”?