本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

又一轮并购大时代悄然开启。

9月24日,证监会发布《关于深化上市公司并购重组市场改革的意见》(简称“并购六条”),主要包括支持上市公司向新质生产力方向转型升级、鼓励上市公司加强产业整合、提高监管包容度、提升重组市场交易效率、提升中介机构服务水平、依法加强监管六大方面内容。

“并购六条”旨在进一步激发并购重组市场活力,支持经济转型升级和高质量发展。有了政策的指引后,资本市场中的并购动作逐渐多了起来,尤其是长期低估的生物制药产业,更是接连出现了多起大额并购,四川双马并购深圳健元便是典型案例。

01水泥巨头跨界“减肥药”

水泥生产与“减肥药”,几乎是风马牛不相及的两个行业,但10月下旬的一起并购案却将它们联系到了一起。

10月21日,四川和谐双马股份有限公司(“四川双马”)发布公告称,拟使用自有及自筹资金以总计15.96亿元购买深圳市健元医药科技有限公司(“深圳健元”)92.1745%的股权。交易实施完毕后,深圳健元将成为四川双马合并报表范围内的控股子公司。

这起并购案之所以引起市场的广泛关注,一方面因为GLP-1减肥药是时下最火热的概念,而更重要的则是因为这笔交易的跨界属性。

一直以来,四川双马的核心主业都是建材生产制造,主营业务为水泥产品及建筑骨料的生产与销售,而被收购方深圳健元是一家多肽产品的自主研发、生产、销售与定制研发生产相结合的生物医药企业,拥有多肽类原料药领域的发展潜力。

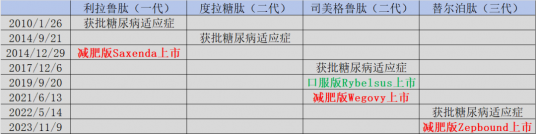

具体来看,深圳健元的营收以多肽类原料药业务为主,多肽类原料药产品主要包括司美格鲁肽、替尔泊肽、利拉鲁肽、地加瑞克和缩宫素等20多个品种,其中司美格鲁肽、替尔泊肽等5个品种已完成美国FDA DMF备案。

同时,深圳健元还拥有CDMO能力,可以受托研发、生产以及定制多肽产品。此外,在美容肽方面,深圳健元也拥有化妆品原料的生产制造能力,主要产品包括铜肽、乙酰基六肽、芋螺肽、美容肽复配等一系列产品,用于抗衰老和抗皱,主要供应全球头部化妆品企业。

自马斯克“带货”司美格鲁肽以来,GLP-1减肥药就成为全球医药市场最大的风口,礼来替尔泊肽的加入,更是进一步放大了GLP-1减肥药的预期。尤其是过去两年,诺和诺德的司美格鲁肽与礼来的替尔泊肽双双爆发,成为全球最受关注的药物。

图:司美格鲁肽与替尔泊肽销售额(亿美元),来源:锦缎研究院

现阶段,制约GLP-1减肥药增长的,不是患者不够多,而是产能不够充足,因此一场以GLP-1为核心的市场争夺战已经悄然打响。这一趋势下,谁拥有的产能更多,谁就拥有更大的话语权。基于这一逻辑,深圳健元不仅是国内少数拥有规模化产能的企业之一,也是当前能够提供产能的供给公司之一。

根据弗若斯特沙利文数据,2016—2021年,中国多肽类药物市场规模持续增长,从416.6亿元增长至621.2亿元,未来随着国内鼓励创新药研发和推进仿制药一致性评价工作的政策出台,预计将有更多具有显著临床效果的多肽创新药和多肽仿制药获批上市,国内多肽药物市场将进一步扩容,预计2025—2030年间将以12.8%的年复合增速增长,到2030年达2056.5亿元。

多肽原料药市场规模方面,受多肽药物市场迅速扩张刺激,中国多肽原料药市场高速发展,市场规模从2016年的34.1亿元增至2021年的76.2亿元,预计2025—2030年中国多肽原料药市场将以22.4%的年复合增速加速增长,2030年达到652.5亿元。

图:2016年-2030E中国多肽药物市场规模及增速(预测),来源:民生证券

毫无疑问,当下正是GLP-1原料药大发展的绝佳窗口,目前司美格鲁肽和替尔泊肽为核心的“减肥药”正面临产能瓶颈,悄然之间多肽原料药的价值得到显著提升。从毫无亮点的传统建材生意,切换至想象力十足的多肽生意,四川双马一夜之间预期发生了大反转。

02IDG:幕后的操盘人

这样大幅度的预期反转,是典型的“专业投资人”,这起并购离不开四川双马大股东IDG的操盘。

早在2016年的时候,四川双马大股东拉法基集团为了解决与华新水泥间的同业竞争,决定出手公司的控制权,北京和谐恒源及其一致行动人天津赛克环企业管理中心以每股8.08元的价格承接拉法基及其相关方共计3.89亿股四川双马股份,占比50.93%,其中和谐恒源占比25.92%,成为四川双马新任控股股东。

和谐恒源与天津赛克环签订一份委托协议,根据这一协议,天津赛克环对四川双马的提名权、召集权、提案权,最重要的是表决权全部委托给和谐恒源,和谐恒源的实际控制人正是IDG资本七位合伙人之一的林栋梁。交易完成后,IDG资本正式成为四川双马的控股股东。

截至2024年前三季度结束,四川双马前三大股东分别为北京和谐恒源(26.52%)、拉法基集团(17.55%)和天津赛克环企业管理中心(10.27%),其中第一和第三大股东为一致行动人,林栋梁为四川双马的实控人。

随着IDG的入局,四川双马的业务中心已经逐渐从水泥建材业务,切换至私募股权为主的投资业务。今年上半年,私募股权投资基金管理主营业务收入2.21亿元,已反超水泥业务的1.93亿元,成为四川双马新的营收支柱。

图:2024年上半年四川双马营收组成,来源:公司财报

四川双马以子公司西藏锦合为私募股权业务载体,主要负责向投资基金提供管理服务,包括寻找和筛选投资标的、执行尽职调查、提出投资分析及建议、风险管控、项目管理等,西藏锦合目前在管基金规模近280亿元。

为了拿下深圳健元,四川双马付出了大幅溢价的代价。2023年和2024年上半年,深圳健元营收分别为3.2亿元、2.16亿元,净利润分别为1.41亿、6232.88万元,截至2024年上半年的净资产为6.09亿元。四川双马以15.96亿元购买92.1745%的股权,对应深圳健元的整体估值约为17.31亿元,按PB估值为2.84倍,按PE估值约为13.89倍,虽然从估值数据上并没有那么离谱,但结合当下多肽业绩爆发的背景,深圳健元的估值是并不便宜的。

资本市场无数血淋淋的经验告诉我们,跨界、超溢价等皆为并购的大忌,但我们看到在这个并购案中,四川双马这些雷都踩中了。两者之间行业跨度过大,不论是经营模式还是产销模式,差异十分明显,这样的并购案在以往的经验中,常常不被看好,监管层面也很难通过。

不过,随着“并购六条”的出台,多肽行业显然应算作是被鼓励的新兴产业,因此这则并购才能如愿通过。可对于投资者而言,这背后的经营风险依然需要警惕,谨防深圳健元产业需求回落后的业绩下滑。

IPO大门收窄,并购整合窗口期大开。这样的大背景下,IDG这样的资本老炮无疑是如鱼得水。可当并购增长红利消退后,被并购的企业又该如何保持稳健增长呢?这依然是需要企业长期思考的课题。

03四川双马会成为产业平台吗?

四川双马最大的价值就是背后大股东IDG所拥有的资本资源。随着深圳健元被并入后,四川双马身上最大的疑问就在于IDG会否进一步持续并购新的资产,逐步将四川双马打造成一个医药产业平台。

IDG全名美国国际数据集团,创建于1964年,总部设在美国波士顿,业务覆盖110个国家,是名副其实的美元基金。1993年,IDG率先在中国开展风险投资业务,是最早扎根于中国的私募股权投资机构。

让IDG在中国扬名的,正是“投资教父”熊晓鸽。熊晓鸽于1991年加入IDG,负责开拓IDG在亚洲的主营业务。1992年熊晓鸽回到中国在中国创立“太平洋风险技术基金”,后更名为IDG资本。2017年,IDG资本携中国泛海等中国财团收购老东家美国IDG的全球投资业务IDG Ventures。收购完成后,IDG资本成为IDG全球投资业务的控股股东。

在2005年之前,IDG资本发现了许多优秀的互联网创业者并在早期就给予投资,包括搜狐、腾讯、携程、当当、百度、土豆等。但较为遗憾的是,IDG虽然重注互联网,却错失了电商行业这个最大的风口,阿里巴巴、京东、唯品会、聚美优品等公司,IDG资本都未下注。

错失了整个电商行业后,IDG资本的阵脚开始有些慌乱,并在互联网金融上摔了个大跟头。屋漏偏逢连夜雨,疫情开始之后,IDG资本投资的多家企业相继关停。仅在2021年,IDG投资的轻芒、快陪练、衣二三、傲梦编程等8家公司已经关停,投资损失累计超过3.8亿美元。

连遭失利,熊晓鸽试图带领IDG资本重振旗鼓,瞄准大健康、AI、半导体为代表的硬科技赛道等。最近5年,IDG资本在医疗健康领域投资了超过70个项目,被投企业涵盖科伦博泰、诺思格、冰洲石、康立明生物、臻格生物、汇禾医疗、元心科技、微脉医疗、思派网络等。其中,科伦博泰作为ADC赛道的明星Biotech,目前市值已近370亿港元,充分彰显了IDG资本精准的投资决策和前瞻性布局。

2024年以来,IDG资本又相继领投了长期深耕多肽领域的成都普康唯新生物、专注人工血管的海迈医疗等等。可以说,IDG资本在医疗领域的投资,已经完成了从侧重制造驱动向侧重创新驱动的转变。

IDG资本作为老牌投资机构,在一级市场的辗转腾挪已经是炉火纯青。但从近两年通过在二级市场上的动作,IDG资本颇有逐渐把发力点转向了控股型投资的趋势。四川双马作为IDG资本控股的第一家A股上市平台,对IDG资本来说有着转型“试验田”的意味。在IPO收紧的当下,后续不排除IDG资本将一级市场的资源导入四川双马,实现医疗大健康航母。

当然,这一切还要看IDG的意愿,以及政策的风向会否改变。并购本身就具备极大的不确定性,在展望星辰大海的同时,也必须关注脚下的路,避免踩入陷阱,这是投资者必须时刻谨记的。

原文标题 : 四川双马跨界“减肥药”,IDG在下一盘怎样的大棋?