本文系深潜atom第839篇原创作品

核心产品专利即将失效,研发力度又十分有限

徐太良丨作者

深潜atom工作室丨编辑

业绩、股价均创新高,但羚锐制药的股东们却纷纷争先恐后地“下车”。

2024年8月12日,羚锐制药披露2024年半年报,营收19.06亿元,同比增长12.07%;净利润4.13亿元,同比增长30.3%。

图源:羚锐制药2024年半年报

因业绩持续上涨,羚锐制药的股价也稳步攀升。2024年以来,羚锐制药股价累计上涨近50%,于5月7日盘中达26.89元/股,创历史新高。

尽管羚锐制药具备极强的成长性,但颇为反常的是,近期大股东们却纷纷大举减持羚锐制药,并且部分公司高管也抛售公司股份。这似乎说明,羚锐制药的高层嗅到了不安全的气息,对公司的未来感到担忧。

大手笔营销驱动,羚锐制药业绩不断攀升

众所周知,近年来,中国已迈入老龄化社会。国家统计局数据显示,截至2023年底,中国60周岁及以上老年人口达2.97亿,占总人口的21.1%。专家预计,2035年前后,中国老年人口将破4亿,本世纪中叶将达约5亿。

对于诸多年轻化的产业来说,老年人口激增并不是一个好消息,但对于医药企业来说,由于诸多老年人是慢病患者,迈入老龄化社会,也意味着拥有更大的发展空间。

财报显示,2023年羚锐制药前四大产品线分别为骨科、心脑血管、内分泌和抗菌抗感染,营收占比分别为64.23%、13.26%、2.34%以及1.59%。

图源:中康科技中药大数据中心

中康科技中药大数据中心披露的数据显示,2023年上半年,热销中成药为心脑血管疾病用药、感冒用药/清热类用药、肠胃道疾病用药、肌肉-骨骼系统用药等。横向对比不难发现,羚锐制药的核心药品,高度契合市场的需求。

另一方面,与大部分药企的药品均为处方药不同,羚锐制药的通络祛痛膏、壮骨麝香止痛膏、伤湿止痛膏等药品均为非处方药,可以在院外俘获诸多“治未病”的患者。

为了尽可能策动更多潜在的老年人购买自家的药品,过去几年,羚锐制药持续大手笔宣发。财报显示,2019年-2023年,羚锐制药的销售费用分别为10.97亿元、11.82亿元、13.01亿元、14.44亿元、15.04亿元,营收占比分别为50.86%、50.69%、48.29%、48.1%、45.41%。

图源:投资数据

事实证明,持续大手笔宣发,确实使羚锐制药极大地抢占了市场红利,业绩稳步攀升。财报显示,2010年-2023年,羚锐制药营收从3.81亿元增长至33.11亿元;扣非净利润从0.09亿元增长至5.34亿元,营收、扣非净利润均连续13年正增长。

累计分红20亿,羚锐制药打造“股价攀升闭环”

一般而言,行业蓬勃发展的背景下,业绩增长的企业会自然而然地吸引资本市场关注。但需要注意的是,后疫情时代,A股整体下行,再加上集采等不利因素,资本市场正谨慎看待医药股。Wind数据显示,2021年6月以来,医药板块已回调约三年时间。

在此背景下,诸多业绩颇佳的医药企业的股价均持续萎靡。东方财富Choice数据显示,后复权形式统计下,2024年上半年,A股489只医药股上涨个股不足一成。

以鲁抗医药为例,2024年上半年,其营收为32.79亿元,同比增长2.93%;净利润3亿元,同比增长128.32%。然而,鲁抗医药的股价已连续三年半徘徊在6元/股左右。

与医药板块哀鸿遍野形成截然反差,过去几年,羚锐制药的股价持续上行。目前,羚锐制药的股价为24.32元/股,相较2021年中的7元/股左右,翻了超三倍。

羚锐制药的股价之所以能在行业下行的背景下稳步攀升,一方面固然是因为其业绩出众,另一方面,也离不开持续大手笔分红。

同花顺iFinD统计的数据显示,2000年上市至今,羚锐制药累计现金分红22次,累计现金分红金额为20.33亿元,分红率高达52.13%。近三年,羚锐制药累计现金分红(含回购股份)12.56亿元,累计分红占比(含回购股份)达270.15%。

在此背景下,诸多机构纷纷看好羚锐制药,并身体力行地增持其股份。比如,2024年上半年,共12家机构对羚锐制药作出评级,其中7家机构“买入”,5家机构“增持”,平均目标价为29.75 元/股。

图源:东方财富网

东方财富网统计数据显示,截至2023年底,共有333家机构持仓羚锐制药,同比增长60.1%。2024年Q2,广发稳健回报混合A、前海开源中国稀缺资产混合A、中欧医疗健康混合A等机构纷纷增持羚锐制药,成为后者的前十大股东。

显而易见,行业下行压力较大背景下, 羚锐制药股价逆势攀升的关键诱因在于,其持续通过大手笔分红反哺投资者。诸多追求稳定收益的机构纷纷大举增持羚锐制药,进而将羚锐制药“炒”成了资本的宠儿。

核心专利权将到期,羚锐制药大股东选择减持

不过需要注意的是,羚锐制药股价持续攀升的大前提是产品持续热销。如果产品动销不畅,那么羚锐制药很难拿出更多资金反哺投资者,难以打造股价不断攀升的“闭环”。

图源:羚锐制药2023年财报

财报显示,羚锐制药通络祛痛膏和培元通脑胶囊的发明专利权将于2026年到期。据悉,通络祛痛膏是羚锐制药的核心产品,2023年销售收入超10亿元,而培元通脑胶囊则注重心脑血管等科,同样是羚锐制药的重要单品。

一旦这些核心药品的专利失效,羚锐制药就将面临竞争对手的围剿,压力陡增。因此,羚锐制药需要提前加码研发,布局新药品。不过遗憾的是,羚锐制药的研发力度十分有限。

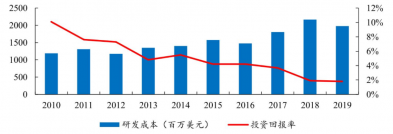

财报显示,2019年-2023年,羚锐制药的研发费用分别为7867.14万元、9776.34万元、8620.62万元、1.25亿元、1.1亿元,研发费用率一直徘徊在3%左右。

图源:羚锐制药2023年财报

2023年财报显示,羚锐制药的主要研发项目只有5个,且包含一致性评价项目,3个适应症为消炎镇痛、1个适应症为糖尿病、1个适应症为皮肤科,大多处于中试阶段。

尽管尚不清楚羚锐制药主要研发项目的细节,但考虑到聚焦消炎镇痛、糖尿病、皮肤科等适应症的药品市场早已厮杀成一片红海,羚锐制药接下来或许很难复刻通络祛痛膏的商业神话。

这也反过来揭示出,核心专利一旦失效,羚锐制药就可能朝不保夕。也正因此,尽管目前羚锐制药的业绩仍在稳步攀升,但嗅觉敏锐的高管已开始选择减持。

同花顺iFinD统计数据显示,近三年来,羚锐制药重要股东合计减持2162.56万股,按均价计,合计套现约4.41亿元。其中羚锐制药董事吴希振、监事李进减持76.48万股;羚锐制药实控人、董事长兼总经理熊伟的父亲熊维政减持245万股。

由此来看,尽管近年来,羚锐制药的业绩稳中向好,并且不断分红,称得上是“蓝筹股”。但优质投资标的不光要有亮眼的业绩,更需要具备较为深厚的商业护城河,拥有高远的想象空间。

目前,羚锐制药的核心产品专利即将失效,而研发力度又十分有限,难以拿出更具竞争力的药品。凡此种种,都预示着,羚锐制药的未来不容乐观。如果接下来,羚锐制药的大股东和高管继续减持,想必后知后觉的资本市场也会看透羚锐制药的“软肋”,加速出逃。

原文标题 : 业绩、股价稳步攀升,羚锐制药股东为何减持套现?