本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

结束了长达20年的增长黄金期后,“白电三巨头”全部开启转型之路,医疗赛道正是它们不约而同的布局新方向。

格力电器近年多次布局医疗器械公司,成立投资了多家医疗器械公司;美的集团左手并购万东医疗,右手创立肿瘤医院,意图将医疗产业打造成集团第二增长曲线;而海尔集团的野心更大,想要再造一个医疗界的“海尔智家”。

在海尔集团的官网上,大健康已经作为一个完整板块,被单独列出。今年6月中旬,海尔集团更是以总价125亿元完成对血制品巨头上海莱士的战略收购,至此海尔大健康版块旗下的上市公司数量已经攀升至三家。

伴随海尔集团的连续落子,其在医疗赛道的布局已经逐渐清晰,一座“大健康”医疗帝国正在悄然崛起。

01透视海尔医疗布局

海尔大健康由来已久,最早是以海尔金控为实体进行布局的。

2016年12月,海尔医疗(海尔金控旗下重要板块)以“盈康”“永慈”两大康养品牌医院为载体正式起步,此后两年中,海尔医疗先后收购了杭州怡康护理院、乐山市老年病专科医院和长沙泰和医院,并在青岛启动海尔细胞谷项目,打造细胞技术孵化基地。

从这些布局不难看出,海尔集团初期在医疗产业的布局极为谨慎,主要是以实体医院或产业基地为载体,并没有贸然进入这一陌生的产业。

时间来到2019年,海尔集团突然发力,加大了在大健康领域的投资力度和战略规划。当年7月,海尔金控控股上市公司星普医科,后将其更名为“盈康生命”,并发布“盈康一生”生态品牌。

盈康生命成立于1998年,于2010年12月9日在深圳证券交易所创业板挂牌上市。公司核心业务主要有两方面。其一是医院业务,旗下经营及管理7家医院,包括两家三甲医院和一家二甲医院,主要聚焦肿瘤服务医疗,占总营收的78.13%;其二是医疗器械业务,子公司玛西普是国内伽玛刀设备第一梯队的企业,国内头部伽玛刀装机量占比超过50%,并成功打破国外垄断销往全球。

收购盈康生命的三个月之后,“盈康一生”品牌就迎来了第二家上市公司——海尔生物。海尔生物成立于2005年,并于2019年10月于科创板上市。主营业务是以低温存储物联网设备为主的医疗器械,营收占比超过99%。

自海尔生物上市开始,海尔所有的大健康内容都统一收纳在盈康一生品牌之下。

此次海尔医疗收购上海莱士,已经是其控股的第三家上市公司。上海莱士是国内血液制品行业内结构合理、产品种类齐全、血浆利用率较高的领先血液制品生产企业,产品覆盖白蛋白类、免疫球蛋白类及凝血因子三大类。由于上海莱士是国内少数可从血浆中提取六种组分的血液制品生产企业之一,也是国内同行业中凝血因子类产品种类最为齐全的生产企业之一,因此一度被称为“中国血王”。

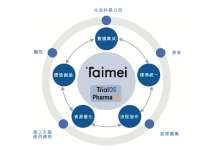

图:海尔大健康布局

成功将三家公司收入囊中后,海尔集团“盈康一生”整个战略蓝图已经浮出水面。根据盈康一生的官网显示,目前海尔大健康分为生命科学、临床医学和生物科技三个板块。

生物科学领域的布局以上市公司海尔生物医疗为主,并“面向医药生物企业、高校科研机构、医院、疾控、血站、基层公卫等提供智慧实验室、智慧合规制药、数字医院、智慧公共卫生、智慧用血等数字场景综合解决方案,让生命更美好。”

在临床医学领域的布局以上市公司盈康生命为主,并“通过物联网技术打破医疗边界,构建以人为本的“预诊治康”全生命周期健康管理体系,致力于肿瘤、心脑血管等疾病的早发现及精准治疗,持续探索中国特色的家康生态体系。”

在生物科技领域的布局则以刚刚收购的上市公司上海莱士为主,并“运用不断增长的血浆知识和创新生物疗法来研究多个治疗领域中各种慢性病、罕见病和流行疾病的治疗方法。”

02竭力构建闭环生态

尽管海尔一直声称已经深度介入了大健康领域。不过从实际结果来看,其实介入得不够深,也不够大。

以营收规模而论,在收购上海莱士之前,“盈康一生”的两家上市公司在2023年营收不足40亿。盈康生命营收14.71亿元,净利润1亿元;海尔生物营收22.81亿元,净利润4亿元。而相关数据显示,国内大健康产业的营收规模已经接近15万亿,“盈康一生”的营收体量在浩瀚的大健康领域,如同沧海一粟。

图:盈康生命与海尔生物营收,来源:锦缎研究院

在海尔集团内部,大健康虽然是与家电板块并列的两大核心战略版块,但相对于营收规模已经突破2600亿元的海尔智家来说,大健康板块的营收尚不及其零头,所贡献的净利润更是微乎其微。因此快速扩大规模,这是“盈康一生”急需考虑的首要问题。

其次,作为海尔集团在大健康领域孵化的生态品牌,“盈康一生”宣称,已经孵化出海尔生物、盈康生命、海尔医疗平台、海尔国际细胞库、盈康生殖等多版块业务,形成生态场景优势互补。

不过这个优势互补,说得未免有些牵强。盈康生命主要是医院板块和医疗器械;而海尔生物主要是低温存储设备以及低温场景的解决方案,两个板块内容交集并不多。

根据2023年财报,海尔生物虽然没有披露前五大客户和前五大供应商的名称,但是明确表示与自身不存在关联关系。这表明,即便是有合作关系,海尔大健康旗下的其他公司,也不是海尔生物的主要大客户。

无独有偶,盈康生命虽然在财报中提到,公司的第一大客户为“海尔集团及其子公司”。但是,第一大客户的合作金额仅为5000万元,占年度销售收入的3.45%,这样的协同关系实在称不上高。

图:盈康生命客户一览,来源:公司财报

至于海尔医疗尚未上市的其他布局,如海尔医疗平台、海尔国际细胞库、盈康生殖等板块,更加属于细分和狭小赛道,很难撑起“盈康一生”丰满的理想。以宏观视角观测,这些零散的布局上需要一条线去串起来,否则是难以形成战略协同的。

基于此,海尔生物才会在今年耗资125亿元去并购上海莱士,核心目的就是为了将整个医疗布局串起来。对于收购上海莱士,海尔集团董事局副主席、执行副总裁谭丽霞表示,这“进一步完善了盈康一生的血液产业链布局,是我们深入医疗健康核心领域的关键进程。”

血制品在国内是一个准入壁垒极高的产业,几乎相当于存量竞争。海尔集团收购上海莱士之后,将得到稀缺的血制品经营资质,将实现对血制品行业上游领域的入局,借此打通“血液制品-血液低温存储-智慧血液网场景解决方案”的全产业链。

在这个产业链里,上海莱士制造了血制品,由海尔生物进行低温存储并进行智慧管理,甚至后续可以在盈康生命的医疗机构内进行使用。并购上海莱士后,“盈康一生”才称得上闭环。

03小问题背后的大隐患

从整个战略层面看,海尔医疗似乎已经基本实现整个生态的闭环,但这种闭环对于链条上企业有多大的帮助,其实依然是一个问号。

在2023年中,上海莱士营收已经接近80亿元,比盈康生命和海尔生物总营收的二倍还要多。血制品资源固然能够降低盈康生命等机构的用血成本,甚至可以拉升海尔生物的业绩,但这些资产对于上海莱士的助力却十分有限。纵观海尔的种种资源优势,能匹配在上海莱士身上的,恐怕只有海尔先进的制造经验,以及前期积累的血液管理系统经验。

同时,海尔集团并购上海莱士后,实则需要面临行业内残酷的竞争。血液制品虽然对于行业外的人来说,是一个护城河很高的赛道。但在行业内,却已是竞争激烈,大部分公司都背靠大金主。如派林生物背后有陕煤集团,卫光生物背后有国药控股,博雅生物背后有华润医药。

各企业的军备竞赛在不断加剧。就在7月17日,华润博雅生物以自有资金18.2亿元收购GC集团持有的绿十字香港控股有限公司100%股权,溢价几乎2倍。这就意味着,海尔集团如果想要做大上海莱士,那么就极有可能卷入后续的并购纷争之中,对管理层是一种考验,稍有不慎就会导致企业发展失速。

此外,上海莱士SR604注射液临床试验申请获受理,这是一种人源化高亲和力结合人活化蛋白C的单克隆抗体制剂,拟用于血友病及先天性凝血因子Ⅶ缺乏症患者出血的预防治疗。目前全球尚无与该药物同靶点的产品上市。海尔希望以“SR604”为起点,逐步发展单克隆抗体、重组蛋白等基因工程技术,致力于创新生物技术方案,努力帮助上海莱士成为一家全球化的生物制药企业。

但创新药产品研发的周期漫长,临床获批仅仅是前期步骤,后续一二三期临床等等环节众多,而且创新药研发九死一生,叠加海尔的体系内,从未有过创新药的研发经验,未来的成功率几何,仍有待观望。

热热闹闹的海尔大健康看起来动静很大,但整体布局仍然过于分散。收购上海莱士后,固然可以将各版块串联起来,但对于上海莱士自身而言却并无太多加成。“盈康一生”或许解决了老公司增长的小问题,但却可能遭遇上海莱士长期增长的大问题。

在技术壁垒很高的大健康领域,海尔必须配备更加足够专业的商业眼光,以及整体、有层次的规划布局,否则一个个孤立的“小健康”企业累加起来,可能并不能成为所谓的“大健康”,甚至出现“1+1<2”的情况。

原文标题 : 起底海尔医疗帝国