《港湾商业观察》廖紫雯

日前,优迅医学生物科技(以下简称:优迅医学)递表港交所,保荐机构为中金公司,优迅医学国内运营主体为北京优迅医学检验实验室有限公司。

作为一家以平台为基础的基因科技公司,优迅医学从事开发及销售临床分子检测仪器、产品及服务业务,包括产前检测、精准肿瘤学及病原检测三大业务部分。

报告期内,优迅医学营收出现波动的另一面,公司亏损持续,三年亏损超4亿。且目前,公司背负近10亿对赌协议,若公司未能在2024年末前实现IPO,公司将需要向相关投资者支付近10亿元的可转换可赎回优先股本金以及利息。

01

三年亏损超4亿

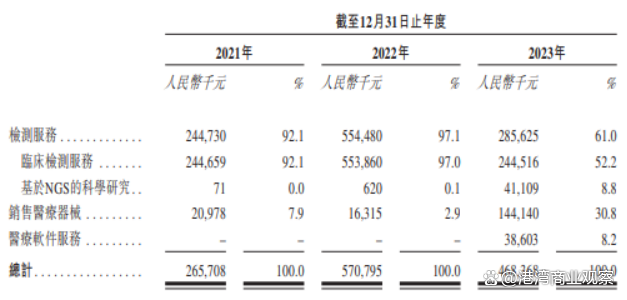

2021年-2023年(以下简称:报告期内),优迅医学实现营收分别为2.66亿、5.71亿、4.68亿。

于往绩记录期间,优迅医学所有收入均来自中国内地的临床检测服务、医疗器械销售及科研服务。临床检测服务收入为公司提供的产前检测、精准肿瘤学及病原检测临床检测服务产生的收入。

营收细化来看,报告期各期,优迅医学检测服务的收入分别为2.45亿、5.54亿、2.86亿,营收占比分别为92.1%、97.1%、61.0%。其中,临床检测服务收入分别为2.45亿、5.54亿、2.45亿,营收占比分别为92.1%、97.0%、52.2%;基于NGS的科学研究收入分别为7.1万、62万、4110.9万,营收占比分别为0、0.1%、8.8%。

此外,公司销售医疗器械的收入分别为2097.8万、1631.5万、1.44亿,营收占比分别为7.9%、2.9%、30.8%;2023年,医疗软件服务收入为3860.3万。

营收整体增长的另一面,优迅医学于报告期各期出现不同程度的亏损。报告期内,公司产生净亏损分别为0.27亿、2.52亿、1.64亿。

优迅医学指出,净亏损主要归因于(1)经营开支,主要包括销售及分销成本、行政开支及研发成本,及(2)非经营开支,主要包括可转换可赎回优先股的公允价值变动。

公司表示,于2021年、2022年及2023年,公司经调整净亏损分别为824.9万、1096.4万、525.5万。随着公司成功扩大商业化服务的市场份额,开发及商业化更多管线产品及服务(尤其是研究服务及IVD设备销售),公司预期财务表现将有所改善。

02

背负近10亿对赌协议

除却报告期内的连年亏损外,报告期各期,公司流动资产总值分别为2.73亿、4.37亿、4.12亿,流动负债总额为8363.8万、10.84亿、12.16亿;截止2024年2月29日,公司流动资产总值、流动负债总额分别为3.86亿、11.91亿。

优迅医学表示,截至2024年2月29日录得流动负债净额8.045亿,而截至2023年12月31日则录得8.043亿,显示稳定的流动负债净额。截至2022年末和2021年末,流动负债净额则分别为 6.47亿、1.89亿。

优迅医学谈及,流动负债净额增加主要因为公司的可转换可赎回优先股由截至2022年12月31日的6.25亿大幅增加至截至2023年12月31日的9.92亿,主要由于可赎回优先股估值波动。由流动资产净值转变为流动负债净额主要由于可转换可赎回优先股由截至2021年12月31日的零元增加至截至2022年12月31日的6.25亿,主要由于发行可赎回优先股。

香颂资本执行董事沈萌对《港湾商业观察》表示,目前企业处于流动负债显著高于流动资产的状态,容易出现资金断裂、企业休克。

报告期各期,公司经营活动所得/(所用)现金流量净额分别为2349.1万、-6011.9万、-1700.1万;同期,公司现金及现金等价物(减少)/增加净额分别为-8997.7万、1961.2万、-4796.8万。

此外,报告期各期末,优迅医学现金及现金等价物分别为5793.1万、7777.4万、3304.2万;截止2024年2月29日,公司现金及现金等价物为6659.7万。

值得一提的是,优迅医学在融资过程中与投资者签订了对赌协议。

根据协议内容,若优迅医学未能在2024年末前实现IPO,则公司需要向相关投资者支付近10亿元的可转换可赎回优先股本金以及利息。

沈萌指出,作为一个还无法正常获利的企业,对赌失败将直接导致现金流失控、资金链断裂。

03

前五大客户产生收益变动较大

优迅医学于往绩记录期间的五大客户包括医院、企业客户及政府机构。

优迅医学表示,在可预见将来,公司或会继续依赖少数客户为公司带来大部分收益,且在某些情况下,单一客户应占的收益比例于日后可能会增加。流失一个或多个主要客户或任何主要客户削减采购额均会减少公司的收益。

于往绩记录期间,公司的绝大部分收益来自向公司的产前检测、精准肿瘤学及病原检测三个业务分部的医院、政府机构及其他机构客户直销。

报告期内,公司自五大客户产生的收益总额分别为5234.7万、3.72亿、7344.8万,分别占公司收益的19.7%、65.1%及15.7%。

公司表示,2021年至2022年大幅增长乃由于公司自向政府医疗部门提供COVID-19检测服务产生大量收益。

同时,优迅医学认为,由于公司在IVD产品核准后即时将其商业化,并提高产品系列在中国的市场渗透率及扩展商业化渠道,公司预期五大客户对综合收益总额的收益占比将会下降。

2023年,优迅医学前五大客户名单中出现客户M的身影。据招股书显示,客户M为一家生物技术仪器及服务供应商,主要营业地点位于中国深圳,2023年,公司向该客户销售金额为1210.6万。

优迅医学指出,公司向客户M提供医学检测支持服务,涉及检测样本收集、预处理及运输。向客户M销售的收入贡献于2023年增加至0.12亿,原因是本公司减少其COVID-19检测运营并重新聚焦其业务的其他方面。

值得一提的是,客户M亦为公司的少数股东,持有公司股份少于5%。

优迅医学表示,董事确认,除已于本文件草拟本披露者外,集团与客户M、彼等各自的主要股东、董事或高级管理层及彼等各自联系人并无其他重大的过往或现行关系(包括融资、信托或其他)。

尽管公司于往绩记录期间各年的五大客户组成可能波动,公司的客户群维持稳定。这是由于公司与前五大客户持续的业务关系,尽管彼等因公司业务的固有性质而不一定为五大客户,继续组成公司的客户群。传统上,对公司产品及服务的需求在公司的客户中分布相对均匀,不存在明显的集中。因此,由于客户需求的波动,公司的五大客户每年均有所变化。

然而,于2022年疫情期间对公司COVID-19检测服务需求上涨令公司五大客户组成有所偏重。随着对COVID-19检测的需求减退,公司的五大客户组成返回更具代表性的模式。最后,客户成为五大客户通常受到大量医疗设备购买或与公司启动研究项目所推动。因此,该等重大交易的时间可导致公司五大客户的组成出现周期性变化。

于往绩记录期间,概无董事或彼等各自的紧密联系人或任何股东(就董事所知拥有公司5%以上股权)于任何五大客户拥有任何权益。

招股书透露,公司通常允许最长三个月的信用期。为确定合适信用期,公司通常在订立服务协议前考虑客户的信用纪录,并一般向产前检测及精准肿瘤学客户授予介于一至三个月的信用期,并授予COVID-19客户约一周的信用期。公司可基于多项因素(包括客户关系年期、所提供服务类型以及市场惯例)延长客户的信用期。

据天眼查显示,2022年12月,北京优迅医疗器械有限公司沦为被执行人,被执行金额为6000元,执行法院为北京市大兴区人民法院(港湾财经出品)

原文标题 : 优迅医学近10亿对赌协议今年到期,前五大客户收入波动剧烈