作者:文雨,编辑:小市妹

这是一个大浪淘沙的时代,也是一个英雄辈出的时代,曾经的风云人物批量倒下,却并不耽误豪横的新生力量拔地而起。

【最强黑马,横空出世】

在胡润研究院最新发布的《2024胡润全球富豪榜》中,有一位女性企业家格外耀眼,就是锦波生物创始人杨霞。在所有山西籍企业家中,杨霞的身价位列第四,排在其前面的分别是李彦宏、郭台铭和孙宏斌。考虑到上述三位企业家早已离开山西发展,企业总部也均不在山西,真正能代表当地势力的其实是杨霞,她是当之无愧的山西新首富。

▲图源:锦波生物

2023年,锦波生物的股价涨超3倍,是整个北交所涨幅最大的公司,股价最高时突破300元,是北交所绝对的“股王”。把时间线稍微拉长,2020-2023年,锦波生物的股价涨了十几倍,放眼整个A股也是凤毛麟角。

与过去那些“妖股”纯靠概念炒作不同,锦波生物有着扎实的业绩支撑。

2020年-2023年,锦波生物的营收从1.6亿增长到7.8亿,翻了近5倍;归母净利润从3195万增长到3亿,翻了近10倍。2021-2023年,锦波生物营收增速分别为44.75%、67.15%、99.96%,归母净利润增速分别为79.62%、90.24%、174.60%。在业绩基数快速变大的情况下,锦波生物依然能以加速度的方式发展,成长性之强,由此可见一斑。

作为创始人和实控人,杨霞目前持有锦波生物58.89%的股权,自然就成了这泼天富贵的最大受益者,她是山西新首富,也是北交所第一人。

然而,胜利从来不会像山坡上的蒲公英那样唾手可得,台上一夜暴富,台下却是十年艰辛。

【筚路蓝缕,以启山林】

杨霞这类人,就属于“活该有钱”。

研究生毕业后,杨霞选择留在山西医科大学任教,主要研究方向是肝移植手术。在此期间,她发现胶原蛋白的添加是器官保存的关键所在,但国内这种材料,只能向国外进口。

更让杨霞不愿意接受的是,当时世界上只有美国掌握提取人类胶原蛋白的技术,1克人类胶原蛋白要卖到10万元,比黄金还要贵几百倍,而且随时面临断供风险。

杨霞没有临渊羡鱼,更不想坐以待毙。

2008年,她与丈夫任先炜共同出资50万,注册成立锦波生物,随即一头扎进“人源化胶原蛋白”的技术攻关中去,从此便和平静安稳的生活彻底无缘。

人体Ⅲ型胶原蛋白全长有1466个氨基酸,解析其原子结构是世界性难题,要想破局,只能没日没夜的反复试验,没有捷径可走。杨霞每天工作16个小时以上,长期的超负荷工作一度使其患上罕见的免疫系统疾病,持续发烧,免疫力急剧下降,严重的时候只能采取激素疗法。

但此时的杨霞已经停不下来了。

山西省委、省政府高度重视并全力支持,复旦大学、中国科学院生物物理研究所、四川大学、重庆医科大学第二附属医院等国内顶级科研院所鼎力加盟,数百名跨专业跨学科的科学家共同参与攻坚,这不再是一个简单的创业项目,而是一场声势浩大的科技大会战。

为了不拖后腿,纵使疾病缠身,杨霞也每天坚持通过电话、邮件指挥协调工作,相较于腰缠万贯的首富和光鲜亮丽的女企业家,她更是全国三八红旗手,是山西省优秀中国特色社会主义事业建设者,是太原市特级劳模。

▲图源:锦波生物

十年蛰伏沉寂,一朝破茧成蝶。

2018年,通过长时间大规模筛选,在历经了不知多少次失败后,锦波生物终于发现了人体Ⅲ型胶原蛋白序列中仅有的30个氨基酸高活性功能区,并成功解析出这段从未报道过的核心功能区晶体结构。与此同时,公司通过独创“人源化”设计路径在全球首次实现了“重组人源化胶原蛋白”生物新材料绿色制造,中国胶原蛋白看别人脸色的时代,从此一去不复返。

杨霞并没有躺在功劳簿上睡大觉,而是乘胜追击,把目标瞄向了“重组人源Ⅲ型胶原蛋白”的产业化制备。

2021年6月29日,锦波生物自主研发的首个注射用“重组Ⅲ型人源化胶原蛋白冻干纤维”终端产品“薇旖美”获批上市,此举标志着中国已完全打通人源化胶原蛋白全链条攻关技术,完成了0-1的原创性成果突破。2023年5月,随着锦波合成生物产业园一期正式投产,锦波生物成为全球唯一一家实现人源化胶原蛋白产业化的企业。

古往今来,真正能称得上成功的人生从来都不只是自我价值的实现,而是在成就自我的同时还能成就国家、服务社会,杨霞做到了这两方面的统筹兼顾,在创造个人财富神话的同时也让中国胶原蛋白事业完成逆袭。

属于她的时代,才刚刚开始。

【黄金赛道,钻石年代】

胶原蛋白是人体最主要的结构性蛋白,具有促进皮肤与黏膜伤口止血愈合、抑制瘢痕形成、改善皮肤状态、提升皮肤弹性等多方面功效。在医美和美妆领域,胶原蛋白与玻尿酸并立为两大核心原料,后者近几年已完全商业化,前者则还有很大开垦空间。据财通证券数据,截止到2021年,国内医美市场中玻尿酸的市场份额为51.2%,而胶原蛋白只占8.7%。

随着锦波生物等企业持续的技术突破,整个产业在近两年明显进入加速导入期。

2022年10月以来,丸美股份发布了从面霜、面膜到眼霜、眼膜等一系列以重组胶原蛋白为核心成分的“大单品”;2023年12月初,巴黎欧莱雅推出金致系列第二代面霜产品,首次将重组胶原蛋白引入护肤领域;薇诺娜、敷尔佳、百植萃等也纷纷推出重组胶原成分的产品;还有……

据弗若斯特沙利文统计,2017年-2022年,中国胶原蛋白整体的市场规模从97亿元增至397亿元,年复合增长率高达33%,预计到2027年,中国胶原蛋白的市场规模将达到1738亿元,5年4倍以上增长空间。

比起玻尿酸,重组胶原蛋白的赚头有过之而无不及。

根据各相关公司财报,玻尿酸功能性护肤品/医用敷料的毛利率能达到75%-85%,而重组胶原蛋白功能性护肤品/医用敷料可以把毛利率做到85%-90%(锦波生物2023年毛利率是90.16)。

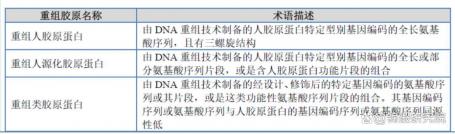

总揽全行业,尽管巨子生物、创健医疗、聚源生物等公司的管线进度也比较靠前,但锦波生物依然有友商无法企及的竞争优势。

在医美端,中国目前只有两张重组人源化胶原蛋白三类器械证,全部握在锦波生物手里。

巨子生物是最接近锦波生物的,此前传出公司有望在今年上半年获得III类医疗器械批文进军医美,但到现在依然杳无音信。即便产品获批上市,从新品取证至上市通常也需要3-6个月的准备时间。换言之,整个2024年,锦波生物的“薇旖美”系列大概率仍将继续独享整个市场。

▲图源:锦波生物

产品、产能、研发三管齐下,锦波生物已经做好充足的准备来抢占这不可多得的历史机遇期。

产品层面,公司在2023年正式进入欧莱雅供应链体系,将向欧莱雅直接供应重组胶原蛋白原料,国际一线品牌的背书对于今后开拓新客户意义非凡。与此同时,产品覆盖度也在外扩,重组Ⅲ型人源化胶原蛋白冻干纤维(妇科用)项目已于去年年中向国家药监局进行产品申报,压力性尿失禁项目、面中部增容项目目前已接近临床尾声。

产能层面,锦波生物10吨A型人源化胶原蛋白原料产线已在去年成功投产,可实现年产注射级高端人源化胶原蛋白原材料300万支。作为对比,2023年公司重组Ⅲ型人源化胶原蛋白冻干纤维总共销售了57万瓶,这意味着产能原地翻了5倍以上。

研发层面,公司科研团队还在不断突破迭代,最新设计的A型重组Ⅲ型人源化胶原蛋白产品无外源化学交联剂和非人氨基酸序列,无免疫原性,可自发组装成为胶原蛋白“纤维网”,支撑力强,降解可控,性能是人全长III型胶原蛋白的2倍。

历史不会简单重复,但一定会重演。

玻尿酸风靡云涌时,资本市场诞生了华熙生物、爱美客、昊海生科等一批牛股,市值少则几百亿,多则上千亿。重组胶原蛋白的行情将如何演绎现在无法预知,但有一点是明确的,不到150亿市值肯定不是锦波生物的上限。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

byOFweek

原文标题 : 她,山西新首富,北交所第一人