《港湾商业观察》施子夫 张楠

无论是2023年的业绩预告,还是近期的资本市场波动,华大智造(688114.SH)都不太乐观。

实际上,从2022年9月9日登陆科创板以来,华大智造的盈利难题就一直成为焦点。经过一两年之后,曾经的疫情受益股走出疫情后开始“节节败退”。

01

2023年净亏损数亿

日前,华大智造发布了2023年业绩预告。经初步测算,预计2023年归母净利润与上年同期相比将出现亏损,实现归母净利润-6.87亿元至-5.78亿元;实现扣非后净利润-7.68亿元至-6.46亿元。

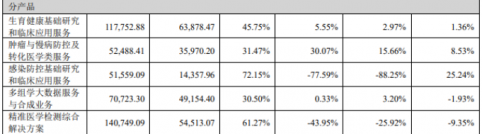

此外,实验室自动化产品需求萎缩导致相应产品收入同比大幅下滑,整体毛利贡献额下降,但基因测序仪产品销售收入仍然保持了较高增长。报告期内,基因测序仪板块销售收入同比增长约30%。

华大智造表示,业绩预亏的原因主要有四大因素:1,报告期内,非经常性损益较上年同期大幅减少,主要系上年同期公司及子公司与Illumina,Inc.就美国境内的所有未决诉讼达成和解,子公司CompleteGenomics,Inc.收到Illumina,Inc.支付的3.25亿美元净赔偿费。

2,实验室自动化产品需求萎缩导致相应产品收入同比大幅下滑,整体毛利贡献额下降,但基因测序仪产品销售收入仍然保持了较高增长。

3,公司围绕核心技术持续发力,密切关注市场需求及行业前沿发展趋势,以全球各地的研发生产基地为基础,持续对新产品、新技术进行相应研发投入,推动公司产品的研发和产业化工作,研发投入较上年同期增长,为后续公司进一步拓展多样化的生命科学与生物技术领域市场打下基础。

4,公司坚持立足国内,布局全球,推动四大区域本地化发展、团队建设及渠道布局,积极推行国际化战略,公司在全球各区的营销人员数量大幅上涨,导致销售费用较上年同期明显增加。

02

前三季度业绩持续滑坡

华大智造2023年的巨亏并不令人意外。过往三个季度,公司的亏损分别为-1.498亿、-9803万和-1.978亿。与此同时,2023年全年,其业绩大幅负增长态势也表现明显。

更具体来看,前三季度实现营收为22.04亿元,同比下滑33.01%;归母净利润为-1.98亿元,同比下滑109.78%,扣除非经常性损益归母净利润为-2.43亿元,同比下滑162.84%。

第三季度营业收入为7.60亿元,同比下滑18.15%;归母净利润为-1.00亿元,同比下滑105.94%,扣除非经常性损益归母净利润为-1.08亿元,同比下滑344.39%。

而2023年如果与过去三年比较的话,堪称为上市后的业绩变脸。2020年-2022年,华大智造实现营收分别为27.80亿、39.29亿和42.31亿,营收增速分别为154.73%、41.32%和7.69%;净利润分别为2.609亿、4.836亿和20.26亿,净利润增速分别为206.98%、85.38%和319.04%。

作为疫情受益股,华大智造在那三年的表现可谓节节攀升。公司此前也明确表示,新冠疫情催生的市场需求带动公司实验室自动化业务的快速增长,近两年来这一因素的影响逐步减少。

华金证券在2023年12月6日的研究报告中指出,考虑到公司自动化产品需求下降影响表观增速,且公司持续加大海外营销投入,下调盈利预测,预计华大智造2023-2025年归母净利润分别为-1.51/1.01/2.35亿元,增速分别为-107%/167%/132%。随着疫情影响出清,公司实验室自动化和新业务回归稳态增长,常规测序业务维持高速增长,海外市场业务开拓快速推进,公司业绩有望恢复稳定增长,维持“增持-B”评级。

华金证券给出的风险提示是:新品放量不及预期风险,产品研发不及预期风险,海外推广不及预期风险,下游需求不及预期风险,汇率风险。

海通国际在12月25日发表的研报给出的投资建议是,预计公司23-25年EPS分别为-0.13、-0.08、0.04元,归母净利润增速分别为-102.6%、35.7%、154.6%,参考可比公司估值,考虑公司所处基因测序行业的高景气度和领先地位,给予公司2023年14倍PS,对应目标价104.83元,给予“优于大市”评级。

03

减值损失2.74亿,股价2个月跌超三成

值得关注的是,在发布2023年业绩预告的前后,华大智造还发布了2023年度计提资产减值和澄清的公告。

据悉,2023年确认的资产减值损失和信用减值损失总额2.74亿元。其中,资产减值损失为2.18亿元,主要为存货跌价准备、合同资产减值准备;信用减值损失5659.82万元,主要为应收账款、其他应收款、长期应收款的减值准备。

澄清公告则提及,公司在1月26日获悉,在一项近日美国方面提出的BIOSECURE Act草案(以下简称“草案”)中,华大智造被提及。公司注意到,目前该草案尚处于提案阶段,且对于公司的指控存在多处事实错误,后续可能被修改或终止,能否形成法律尚存在较大不确定性。

华大智造强调,在发展过程中,公司严格遵守运营市场所在地的各项法律法规,高度关注数据安全和隐私保护。作为基因测序行业上游设备提供商,公司业务环节不涉及数据收集行为,且客户基于公司测序平台所产生的数据均由客户自行收集、存储、处理及管控。

此外尤其需要注意的是,华大智造近期在资本市场上也跌跌不休。从12月7日至今(2月1日),不到2个月的时间,公司股价跌幅达32.09%。

著名经济学家宋清辉认为,华大智造股价短期跌幅不小,凸显了投资者对其发展前景的担忧,这很大程度也体现在公司在业绩层面不尽如人意。“在后疫情时代,华大智造的业绩是否能保持稳定性,甚至超越市场预期,净亏损局面能否得以迅速好转,这对公司而言可谓是重大考验。”(港湾财经出品)

原文标题 : 股价两个月不到跌超三成,华大智造2023年巨亏数亿